REDDITI 2023 der natürlichen Personen (ohne MwSt.-Position)

Sollten Sie unsere Kanzlei beauftragen wollen, die Steuererklärung für das Jahr 2022 zu erstellen, so bitten wir Sie, uns die entsprechenden Unterlagen innerhalb Freitag, den 9. Juni 2023 zukommen zu lassen.

In der Anlage erhalten Sie eine Aufstellung der dazu notwendigen Unterlagen (siehe Anlagen A, B und C).

Zahlungen

Die Saldozahlung IRPEF für das Jahr 2022, sowie die erste Rate der Vorauszahlung der IRPEF und der regionalen Zusatzsteuer IRPEF für das Jahr 2023 sind vor dem Abgabetermin der Steuererklärung, und zwar innerhalb Freitag den 30. Juni 2023 bzw. mit 0,4% Aufschlag innerhalb 31. Juli 2023 fällig. Es besteht die Möglichkeit einer Ratenzahlung (maximal 6 Monatsraten bis zum Monat November 2023), wobei die letzte Rate am 30. November 2023 fällig ist, und ein Zinssatz von 4% auf Jahresbasis (entspricht 0,33% pro Monat) zu berechnen ist. Die erste Rate der IMU ist hingegen bereits innerhalb Freitag den 16. Juni 2023 fällig.

Die zweite Rate der Vorauszahlung der IRPEF und der regionalen Zusatzsteuer IRPEF für das Jahr 2023 ist am 30. November 2023 fällig.

Die IRPEF-Schuld oder das IRPEF-Guthaben in nicht relevanter Höhe, d.h. bis zu Euro 12,00 (entspricht dem Mindestbetrag für geschuldete IRPEF-Einzahlungen), ist nicht geschuldet bzw. kann nicht rückvergütet oder verrechnet werden.

Wir erinnern Sie daran, dass seit dem 3. Dezember 2016 die Privatpersonen ohne MwSt.-Position wieder die Zahlungsvordrucke F24 bei der Bank zur Zahlung vorlegen dürfen, auch wenn der Betrag von 1.000 Euro überschritten wird. Außerdem ist zu vermerken, dass alle Steuerpflichtigen, die Vordrucke F24 mit einem 0-Saldo über Entratel oder Fisconline einreichen müssen und nicht über das Home-Banking oder über Internet-Banking verschicken dürfen.

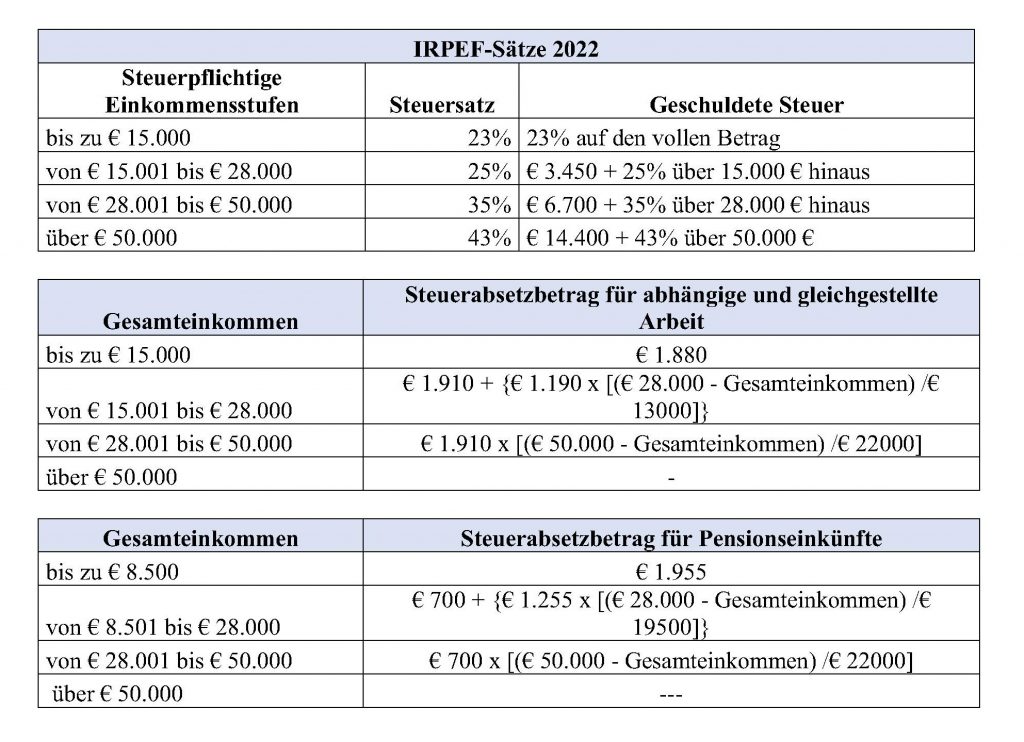

IRPEF-Sätze

Mit dem Haushaltsgesetz 2022 wurden mehrere Änderungen und Umsetzungen vorgenommen, die insbesondere die Struktur der IRPEF betreffen. So wurden die Einkommensstufen und die entsprechenden Steuersätze, die Steuerabsetzbeträge für Arbeitseinkommen/Renten und gleichgestellte Einkünfte, der zusätzliche Steuerabsetzbetrag für Arbeitseinkommen und die Abzüge für unterhaltsberechtigte Familienangehörige überarbeitet.

Nachstehend finden Sie eine Übersichtstabelle, die die aktuelle Situation darstellt.

Unterhaltsberechtigte Familienangehörige

Ab dem 1.3.2022 gibt es Änderungen bei den Steuerabsetzbeträgen für unterhaltsberechtigte Kinder gemäß Artikel 12 TUIR.

Ab diesem Datum,

- können die Absetzbeträge nur noch für unterhaltsberechtigte Kinder ab 21 Jahren berechnet werden;

- werden die Absetzbeträge durch eine Art Familiengeld „assegno unico“ vom INPS (ein eigener Antrag dafür ist notwendig) für die unterhaltsberechtigten Kinder unter 21 Jahren und für behinderte Kinder jeden Alters ersetzt.

Für den Zeitraum vom 1.1. bis 28.2.2022 müssen die Steuerabsetzbeträge daher nach den alten Regeln berechnet werden, während ab dem 1.3.2022 die neuen Regeln greifen.

Neben den eingeführten Änderungen, muss auch auf folgende Streichungen hingewiesen werden:

- der Erhöhung um 200 € für jedes unterhaltsberechtigte Kind für Familien mit mehr als drei Kindern;

- des zusätzlichen Abzugs von 1.200 € für Familien mit mehr als 4 Kindern;

- der Zuschläge für Kinder mit Behinderungen, da diese auch für Kinder ab 21 Jahren durch den Einheitszuschlag ersetzt werden.

Zuweisung 8‰, 5‰ und 2‰

Für das Jahr 2022 besteht wie in den Vorjahren die Möglichkeit, einen Anteil im Ausmaß von 5‰ der geschuldeten Steuer an die Wohngemeinde, für soziale Zwecke oder gemeinnützige Organisationen, usw., einen Anteil im Ausmaß von 8‰ an Konfessionsgemeinschaften, sowie einen Anteil im Ausmaß von 2‰ an politische Parteien.

Es besteht auch die Möglichkeit, die 5‰ nur an Amateursportvereine zu vergeben, wenn diese im nationalen Register für Amateursportvereine eingetragen sind und eine einschlägige Tätigkeit von sozialem Interesse ausüben.

Beachten Sie bitte, dass diese Wahl keine zusätzlichen Kosten für Sie bedeutet. Bitte teilen Sie uns evtl. die Bezeichnung und die Steuernummer der Organisation mit, an welche Sie die 5‰, 8‰, bzw. 2‰ zuweisen möchten.

Abgabe- und Versendungstermin

Die Steuererklärung „REDDITI 2023“ für Einkommen aus dem Jahr 2022 muss innerhalb 30. November 2023 elektronisch versandt werden. Die elektronische Versendung kann vom Steuerzahler selbst, bei der Agentur der Einnahmen oder von einem zugelassenen Vermittler (z.B. Wirtschaftsprüfer und Steuerberater) durchgeführt werden.

Es verbleiben einige wenige Ausnahmen, bei welchen die Steuererklärung noch in Papierformat beim Postamt abgegeben werden kann, dies jedoch innerhalb des kürzeren Termins vom 30. Juni 2023.

Bestätigungsvermerk

Falls ein Steuerguthaben für einen Betrag höher als Euro 5.000,00 für die horizontale Verrechnung bestimmt wird, muss die Steuererklärung mit einem Bestätigungsvermerk versehen werden.

Für weitere Informationen und Klarstellungen steht Ihnen unsere Kanzlei gerne zur Verfügung.

Mit freundlichen Grüßen

Anlage:

- Anlage A: Aufstellung der erforderlichen Unterlagen zur Abfassung der Steuererklärung

- Anlage B: sonstige Einkünfte

- Anlage C: absetzbare Aufwendungen