Ricordiamo che già con la legge sulla concorrenza (legge124/2017) era stato introdotto l’obbligo di pubblicare entro il 30 giugno dell’anno successivo gli importi dei contributi pubblici ricevuti di importo superiore a 10.000 Euro. Allo stesso modo sono da comunicare i contributi “COVID” ricevuti entro il prossimo 30 giugno 2022, con una dichiarazione sostitutiva.

1. Pubblicazione contributi ricevuti in base alla legge sulla concorrenza

Come già accennato, la legge 124/2017 obbliga le imprese a rendere noti i contributi pubblici ricevuti di importo superiore a 10.000 Euro. Come noto le società di capitali adempiono a questo obbligo indicando nella nota integrativa al bilancio tali importi. Le micro-imprese, che non redigono la nota integrativa, e le societá di persone e imprese individuali che non depositano il bilancio, pubblicano tali informazioni sul loro sito internet, o in mancanza di un sito, sul portale delle rispettive associazioni di categoria.

La succitata legge richiede l’indicazione di contributi, sovvenzioni, agevolazioni, sostegni in denaro o in natura, non di carattere generale e che non rappresentano un corrispettivo, compenso o risarcimento, ricevuti da enti pubblici.

Non vanno indicate le agevolazioni fiscali generali, quali ad es. quella sulla capitalizzazione – “ACE” – o sugli investimenti (super- e iper ammortamento ovvero i relativi crediti di imposta).

Contributi de-minimis: non sono da indicare nemmeno i contributi statali e quelli de-minimis, che in base alle norme sulla trasparenza vengono comunicati al registro nazionale dei contributi (RNA) dagli enti che li erogano.

Ricordiamo che il limite “de-minimis” è di 200.000 Euro in un arco temporale di tre anni ed è opportuno ogni tanto verificare la propria posizione: l’indirizzo internet per la consultazione è il seguente:

https://www.rna.gov.it/RegistroNazionaleTrasparenza/ faces/pages/TrasparenzaAiuto.jspx.

Non vanno indicati nemmeno i contributi di enti esteri, ad es. i contributi UE.

Importante: non vanno dichiarati soltanto i contributi ottenuti da enti pubblici, ma anche i contributi ricevuti da enti e societá controllati dalla Pubblica Amministrazione (ad es. l’IDM in Alto Adige), e perfino quelli di enti e società partecipati (ma non controllati) dalla P.A.

Per la comunicazione vale il cd. "principio di cassa", ovvero conta il momento dell’incasso e non quello in cui viene concesso il contributo.

Non sono oggetto della suddetta comunicazione le sovvenzioni ottenute quali “contributi COVID-19” a seguito della pandemia.

Vanno indicati i seguenti dati:

- dati anagrafici dell’ente erogante (con codice fiscale),

- l’importo del contributo,

- una breve descrizione del contributo.

Per l’omissione è prevista una sanzione amministrativa nella misura dell’1% del contributo con un minimo di 2.000 Euro.

Importante: per le societá di capitali abbiamo elencato e comunicato i contributi nella nota integrativa. Alle società di persone e alle imprese individuali consigliamo di rivolgersi alle associazioni di categoria.

2. Dichiarazione dei contributi "Covid"

Indipendentemente dall’obbligo di cui al punto 1, è stato introdotto con l’art. 1, comma 13, del DL 41/2021 l’obbligo di comunicare all’Agenzia Entrate con dichiarazione sostitutiva di atto di notorietà tutti i contributi COVID ricevuti, con lo scopo di verificare la spettanza soggettiva degli stessi e/o un eventuale superamento dei limiti di importo per contributi in generale.

Premettiamo che ci sono ancora una serie di dubbi e incertezze su vari dettagli della comunicazione. L’Agenzia Entrate comunque esclude per il momento proroghe. Poco rassicurante rimane quindi il fatto che la comunicazione è richiesta nella forma della dichiarazione sostitutiva di atto di notorietà: ciò significa che un eventuale dichiarazione falsa o errata ha conseguenze penali!

Limiti per i contributi

Ricordiamo anzitutto i limiti per i contributi COVID diretti negli ultimi due anni, compresi quelli specifici per i settori della pesca e dell’agricoltura:

| Periodo erogazione contributo | Limite generale |

Limite settore pesca |

Produzione primaria prodotti agricoli |

| 19.3.2020 -27.01.2021 | 800.000 | 120.000 | 100.000 |

| 28.1.2021 -31.12.2021 | 1.800.000 | 270.000 | 225.000 |

| 1.1.2022 - 30.6.2022 | 2.300.000 | 345.000 | 290.000 |

A rendere più difficoltosa la compilazione della dichiarazione ci sono vari elementi. Ad esempio, le varie misure di sostegno prevedevano criteri diversi per l’attribuzione temporale del singolo contributo (cassa, entrata in vigore della norma, ecc.). Inoltre le varie misure legate alle moratorie di mutui ed al rilascio di garanzie statali contengono pure sovvenzioni che in gran parte non sono nemmeno note al contribuente. Per non parlare della cancellazione dall‘obbligo del versamento IRAP nel 2020, per la quale soltanto a posteriori è stato chiarito che rileva ai fini del calcolo di cui alla dichiarazione in oggetto. Peraltro: se un contribuente dovesse superare i suddetti limiti “soltanto” per via della cancellazione IRAP 2020, potrebbe sanare detto mancato versamento entro il prossimo 30 giugno 2022, senza interessi e sanzioni. E poi vi sono alcuni contributi, per i quali le limitazioni temporanee di cui sopra non valgono pro-tempore, come nel caso del bonus-locazioni: il relativo credito di imposta, che può essere fruito anche fino al 30 giugno 2022, ricade nel “vecchio” limite massimo di 1,8 mln di Euro e non nel nuovo di 2,3 mln di Euro.

Attenzione: i suddetti contributi sono cumulabili con il limite “de-minimis”. Ciò significa che chi

non ha usufruito di alcun altro contributo de-minimis nel passato triennio, potrebbe

usufruire di un limite fino a 2,5 mln di Euro.

Analogamente ai suddetti contributi sono stati erogati anche i cd. “contributi sui costi fissi” ai sensi del paragrafo 87 della sezione 3.12. – “temporary framework” per le misure di aiuto a sostegno dell’economia nell’emergenza COVID dell’UE. Si tratta richieste di sovvenzioni a copertura dei costi fissi. Ne consegue che anche coloro che hanno ricevuto un contributo dalla Provincia di Bolzano a copertura di costi fissi, debbano presentare una dichiarazione.

Le norme statali prevedevano a questo proposito i seguenti limiti:

| Finestra temporale | Limite superiore |

| 13.10.2020 - 27.1.2021 | 3.000.000 |

| 28.1.2021 - 31.12.2021 | 10.000.000 |

| 1.1.2022 - 30.6.2022 | 12.000.000 |

Per potere fruire dei suddetti contributi ovvero limiti devono essere date le seguenti condizioni di cui al § 87 del temporary framework:

- l’impresa deve avere subito rispetto al 2019 una riduzione del fatturato di almeno il 30%;

- l’aiuto non deve superare il 70% (90% per le piccole imprese) dei costi fissi non coperti da ricavi oppure delle perdite subite.

La dichiarazione obbligatoria

Con provvedimento n° 143438 del 27 aprile 2022 l’Agenzia Entrate ha pubblicato il modello di dichiarazione con le relative istruzioni per la compilazione – alleghiamo entrambi alla presente circolare. La dichiarazione deve essere presentata dalle imprese e da tutti gli operatori economici quali professionisti ed enti, che hanno ricevuto a vario titolo i contributi-COVID.

Va presentata a partire dal 28 aprile 2022 e fino al 30 giugno 2022 tramite invio telematico all’Agenzia Entrate, la quale rilascerà entro cinque giorni una ricevuta di presentazione. Coloro che hanno aperta una richiesta di contributo al 30 giugno dovranno comunque presentare una prima dichiarazione, e successivamente entro 60 giorni dal ricevimento del contributo presentare una seconda dichiarazione.

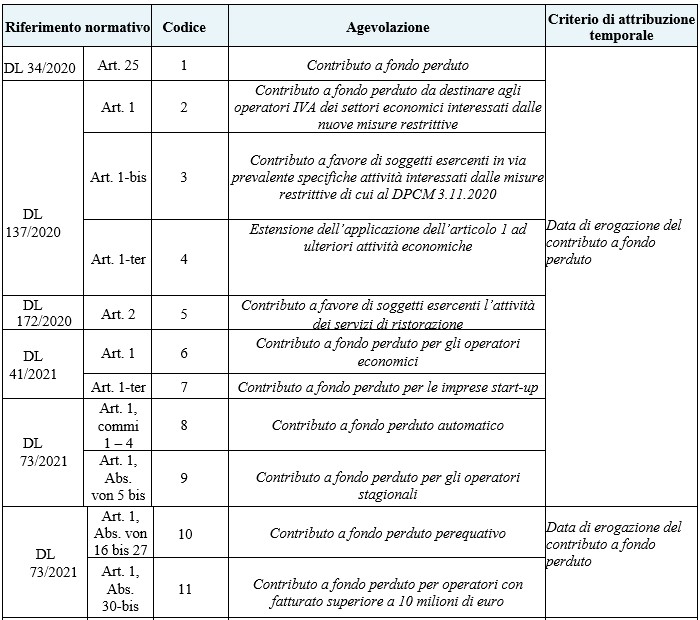

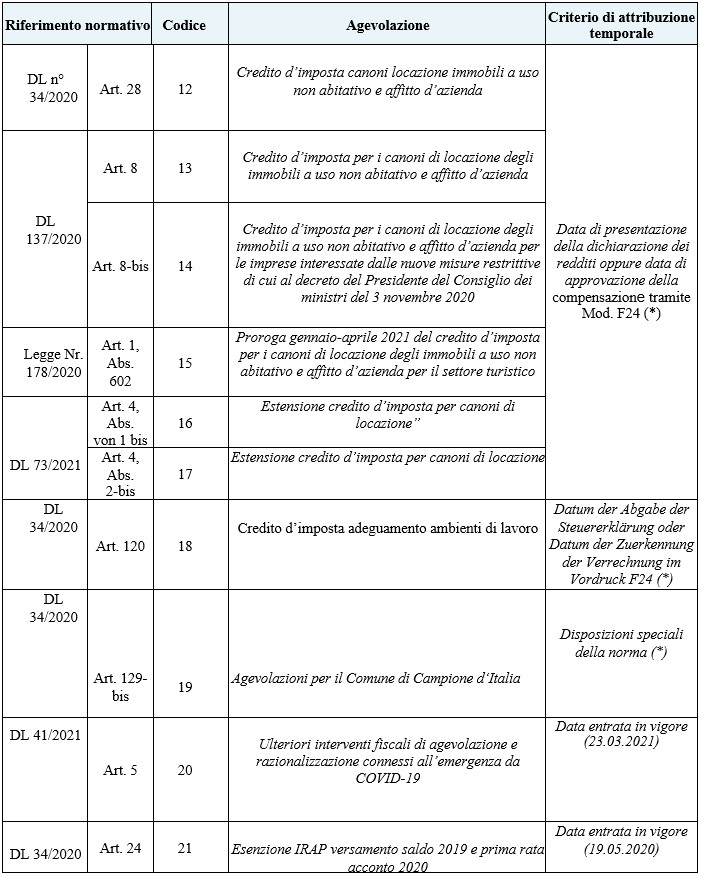

Di seguito l’elenco dei contributi da indicare analiticamente nel quadro A, sezione I, della dichiarazione:.

(*) Con riferimento ai crediti d’imposta, la data di concessione dell’aiuto dovrebbe essere individuata dal contribuente tra le seguenti: data di presentazione della dichiarazione dei redditi, purché effettuata entro il 30.6.2022, data di approvazione della compensazione, da intendersi alternativamente come: data della maturazione, data del rilascio della ricevuta che attesta la presa in carico da parte di Agenzia delle Entrate della comunicazione effettuata dal contribuente, data di presentazione del mod. F24. Si attende un chiarimento ufficiale da parte dell’Agenzia Entrate.

Le agevolazioni/esenzioni IMI concesse in Provincia di Bolzano non dovrebbero essere incluse nella dichiarazione analitica di cui sopra, ma vanno inserite tra i contributi residuali (campo A, sezione II della dichiarazione).

Le critiche manifestate e le questioni sollevate dai Dottori Commercialisti e dalle associazioni di categoria, sul perché devono essere comunicati all’Agenzia delle Entrate dati di cui è giá in possesso sono state respinte con la motivazione che non sono noti eventuali superamenti dei limiti così come eventuali intenzioni del contribuente di sanare eventuali irregolarità. Ciononostante nel modello non trovano posto, se non residualmente, eventuali altri contributi di terzi, per i quali vanno soltanto messe delle crocette: evidentemente i questi casi l’Agenzia Entrate consulta le banche dati per ottenere le informazioni necessarie. Quindi se si sono ottenuti altri contributi statali (ad es. in relazione alle garanzie su finanziamenti), regionali, provinciali e comunali per sostenere l’economia in tempi di COVID, ciò andrà annotato soltanto con due crocette in due riquadri, e cioè:

- 3.12 per contributi su costi fissi e

- 3.1 per altri contributi.

In definitiva il contribuente sarà praticamente obbligato ad indicare anche tutti gli altri contributi di terzi, per controllare se ha eventualmente superato i limiti e quindi evitare di rilasciare una dichiarazione sostitutiva non veritiera!

Precisiamo che non sono considerati aiuti-COVID la cd. "ACE innovativa", riconosciuta per incentivare il patrimonio netto delle imprese, e le prestazioni della Cassa Integrazione, che non sono considerati aiuti di stato ai sensi del diritto UE.

Esenzioni dalla dichiarazione

Sono esonerati dalla presentazione della dichiarazione i contribuenti che hanno già rilasciato una dichiarazione sostitutiva relativa a tutti i contributi ottenuti in occasione della presentazione di una nuova richiesta di contributi e che da allora non hanno ricevuto ulteriori aiuti. Ciò potrebbe essere il caso dei soggetti che a fine anno 2021 hanno presentato richiesta per il contributo perequativo elencando tutti i contributi ricevuti.

Indipendentemente da ciò, la dichiarazione deve comunque essere presentata se:

- il beneficiario ha fruito dell’esonero IMU/IMI, senza compilare nella relativa dichiarazione sostitutiva il riquadro C (in Provincia di Bolzano non era necessario comunicare tale fruizione);

- il beneficiario ha superato i limiti suddetti ed intende restituire una parte dei contributi ricevuti;

- il contribuente intende „spostare“ un contributo in parte nella sezione 3.12., nell’autodichiarazione dovrá confermare che il totale dei contributi ricevuti non ha superato in alcun momento i limiti massimi di cui sopra e che sono state rispettate le condizioni richieste.

Imprese collegate

Nella fase iniziale della pandemia non era chiaro se gli aiuti ottenuti da societá di un gruppo devono essere cumulati. Ora tale aspetto è stato chiarito ed è pacifico che i suddetti limiti per i contributi valgono per gruppo societario, quindi includendo tutte le società collegate, nella misura in cui risiedono in Italia. Societá collegate residenti all’estero quindi non vengono considerate. Per le societá collegate va indicato il codice fiscale nel quadro B del modello.

IMU/IMI

Nel quadro C del modello devono essere indicati i Comuni nei quali il contribuente possiede immobili ed il numero di questi ultimi.

Restituzioni

Chi dovesse constatare, che ha superato i limiti consentiti agli aiuti, deve indicare nel quadro D il codice del contributo, l’importo e gli interessi. Il contribuente potrà compensare l’importo da restituire con eventuali contributi ancora da ricevere oppure restituire l’importo dovuto. Se opta per la compensazione sono dovuti soltanto gli interessi, ad eccezione del caso in cui debba restituire l’IRAP come sopra descritto, nel qual caso sono esclusi gli interessi.

Gli importi da restituire non possono essere compensati con eventuali altri crediti nel mod. F24. Peraltro alla data odierna non sono ancora noti i codici tributo per il versamento degli importi da restituire.

Importante: da una risposta ad una interrogazione parlamentare (n° 5 08011 del 4 maggio 2022) si può dedurre che i soggetti che hanno superato i limiti di cui sopra ed ora presentano una dichiarazione corretta e restituiscono correttamente con interessi quanto percepito in eccesso, non dovrebbero subire sanzioni e non dovrebbero incorrere in sanzioni penali.

Non sono invece esenti da sanzioni e da conseguenze penali i contribuenti che hanno ottenuto contributi senza averne i presupposti. Questi dovranno restituire gli importi con interessi e sanzioni per non essere perseguiti penalmente (vale per importi superiori a 4.000 Euro).

Documentazione per la dichiarazione

Vi consigliamo di predisporre una lista completa degli aiuti-COVID degli ultimi due anni per potere presentare una dichiarazione completa e corretta. Se intendete incaricare il nostro studio con la dichiarazione, in linea di massima disponiamo giá di tutti i dati dei contributi dell’elenco di cui sopra. I dati di invece cui non disponiamo sono quelli relativi al personale (ad es. agevolazioni per nuove assunzioni), gli aiuti legati ai finanziamenti, e altri specifici aiuti statali, regionali, provinciali e comunali, che quindi ci dovrete fornire.

Contributi e dichiarazione dei redditi

Ricordiamo che i contributi che sono contenuti nella dichiarazione sostitutiva di atto di notorietà di cui sopra non dovranno essere indicati nel quadro RS della dichiarazione dei redditi per il periodo di imposta 2021.

Restiamo a Vostra disposizione per ulteriori informazioni.

Cordiali saluti

Dott. Josef Vieider