Eine der wichtigsten Maßnahmen zur Wiederbelebung der italienischen Wirtschaft unter dem Eindruck der Covid-Pandemie war im letzten Jahr die Einführung des Steuerabsetzbetrages von 110% für energetische Sanierungen auf Wohngebäuden mit G.V. Nr. 34/2020. Die auf den ersten Blick vielversprechende Erleichterung kann in der Praxis allerdings nur mit größten Anstrengungen beansprucht werden. Zu aufwendig sind vor allem die notwendigen Sachverständigengutachten, die sicher bei kleineren Baueingriffen den Vorteil gegenüber den traditionellen Förderungen (65% für energetische Sanierung, 50% für Wiedergewinnungsarbeiten, 90% für Fassadensanierungen) zunichtemachen. Zudem waren zumindest bis vor kurzem die Unsicherheiten rund um die Förderung zu groß; kennzeichnend hierfür ist, dass die Agentur der Einnahmen allein im letzten Jahr mit weit über hundert Erlässen auf die Förderung eingegangen ist, wobei die entsprechenden Auskünfte z. T. auch recht widersprüchlich ausgefallen sind.

Trotzdem wurden laut letzten Informationen der ENEA bis zum 30. September 2021 rund 46.195 Baumaßnahmen angemeldet mit Ausgaben von rund 7,5 Mrd. Euro und Steuergutschriften von rund 8,2 Mrd. Euro.

Zuletzt wurden mit der Vereinfachungsverordnung (G.V. Nr. 77/2021) beachtliche Vereinfachungen erlassen, die es heute zumindest erlauben, den Anwendungsbereich klar einzugrenzen und auch die Risiken etwaiger Aberkennungen abzuschätzen.

Sicher ist, dass die Begünstigung ohne den Beistand eines erfahrenen Technikers, welcher die Baueingriffe im Detail begleitet, nicht beansprucht werden kann.

Inhaltsverzeichnis:

- Rechtsgrundlagen und zeitlicher Geltungsbereich

- Sachlicher Anwendungsbereich - die Baumaßnahmen

- Subjektiver Anwendungsbereich

- Sachlicher Anwendungsberiech – die Gebäude

- Zugelassene Kosten

- Formelle Anforderungen und Meldungen

- Verwendung des Steuerguthabens

- Zahlungsformen

- Kumulierung und Kompatibilität

- Verfall

- Übertragbarkeit

1. Rechtsgrundlage und zeitlicher Geltungsbereich:

Mit der sog. Neustartverordnung (G.V. 34/2020) wurde im Mai 2020 mit Wirkung ab 1. Juli 2020 ein Steuerabsetzbetrag von 110% für energetische Sanierungen eingeführt.

Das Wesen der Maßnahme besteht in groben Zügen darin, dass unter der Voraussetzung, dass auf Wohngebeine sog. „treibende“ Maßnahme (i. W. Sanierung der Außenhülle oder Austausch der Heizung) durchgeführt wird, auch für andere Maßnahmen zur energetischen Sanierung und zur Beseitigung architektonischer Barrieren ein Steuerabsetzbetrag von 110% der Ausgaben (natürlich mit zahlreichen Obergrenzen) zuerkannt wird, und dies unter der Voraussetzung, dass durch die Maßnahmen die Energieklasse des Gebäudes um zumindest 2 Klassen verbessert wird. Die Steuerabsetzbeträge sind grundsätzlich in gleichen Teilen über 5 Jahre absetzbar.

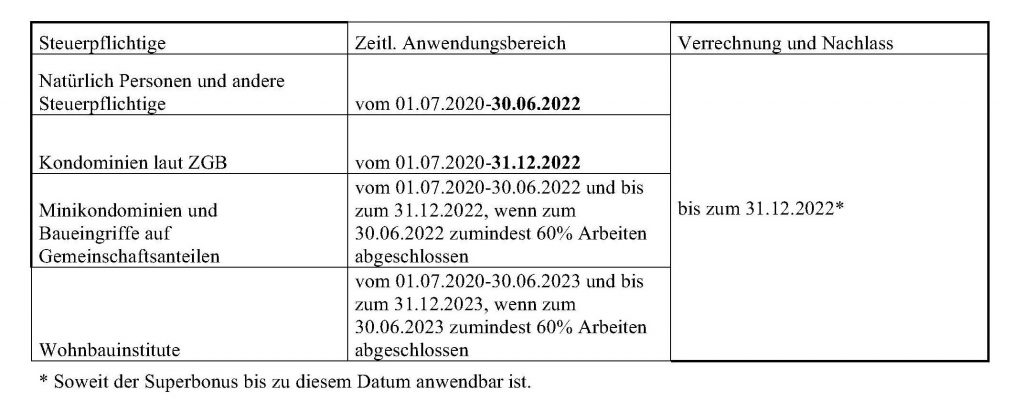

Die Erleichterung galt ursprünglich bis Ende 2021, wurde mit dem Finanzgesetz für 2021 aber bis zum 30. Juni 2022 verlängert. Die 2022 anreifenden Steuerabsetzbeträge sollen sogar in 4 Jahren absetzbar sein. Für Wohnbauinstitute und ähnliche Einrichtungen gilt hingegen eine Verlängerung bis zum 31. Dezember 2022.

Für Kondominien und auch für natürliche Personen (ausgenommen gewerbliche oder freiberufliche Tätigkeit) mit Baumaßnahmen auf Gebäuden mit 2-4 getrennt im Kataster eingetragenen Wohnungen (unabhängig ob im Eigentum einer oder mehrerer Personen), die zum Stichtag 30. Juni 2022 zumindest 60% der Arbeiten ausgeführt haben, gilt zudem eine Verlängerung bis zum 31. Dezember 2022.

Für das Wohnbauinstitut (und ähnliche Einrichtungen) hingegen gilt eine Fristverlängerung bis zum 31. Dezember 2023.

Hier ein Überblick über den zeitlichen Geltungsbereich nach den Änderungen mit G. 101/2021.

Was passiert, wenn die Arbeiten, wie oben aufgezeigt, bereits vor dem 1. Juli 2020 begonnen worden sind? Hierzu hat die Agentur der Einnahmen mit Antwort Nr. 571/2020 geklärt, dass der Absetzbetrag von 110% unabhängig vom Baubeginn zusteht und über 5 Jahre aufgeteilt werden kann, soweit die Zahlung nach dem 1. Juli 2020 erfolgt und die diversen nachstehend aufgezeigten Anforderungen erfüllt sind. Vorweggenommen werden darf, dass der notwendige Energieausweis mit Stand bei Baubeginn in diesem Fall natürlich nachträglich erstellt werden darf.

Wichtig: Nach der derzeitigen Regelung müssen zwecks Nachlasses in der Rechnung und zwecks Abtretung des Guthabens an Dritte die Arbeiten innerhalb der obgenannten Fristen nicht nur bezahlt, sondern auch vollständig abgeschlossen sein.

Eine Fristenverlängerung über die oben aufgezeigten Fälligkeiten hinaus wurde in den letzten Wochen arg diskutiert. Sicherheit darüber wird man erst mit Inkrafttreten des Haushaltsgesetztes für 2022 haben; nach jüngsten Presseberichten darf davon ausgegangen werden, dass für Kondominien und Wohnbauinstitute eine allgemeine Verlängerung bis Ende 2023 gewährt wird, nicht hingegen für Einfamilienhäuser und funktional unabhängige Wohnungen.

Die wichtigsten gesetzlichen Grundlagen sind die G.V. 34/2020 und das Haushaltsgesetz für 2021. Die Agentur der Einnahmen hat Ende September 2021 einen aktualisierten Leitfaden zum Thema veröffentlicht.

2. Sachlicher Anwendungsbereich – Worin besteht die Begünstigung?

2.1 Die begünstigten Baumaßnahmen

Wie eingangs aufgezeigt, wird zwischen zwei Arten von Baueingriffen unterschieden:

- „treibende“ Baumaßnahmen ("interventi trainanti"), welche direkt Anrecht auf den Superbonus 110% geben, und

- verbundene oder auch „getriebene“ Maßnahmen ("interventi trainati"), welche nur dann Anrecht auf den Superbonus 110% geben, wenn sie gemeinsam mit „treibenden“ Maßnahmen durchgeführt werden.

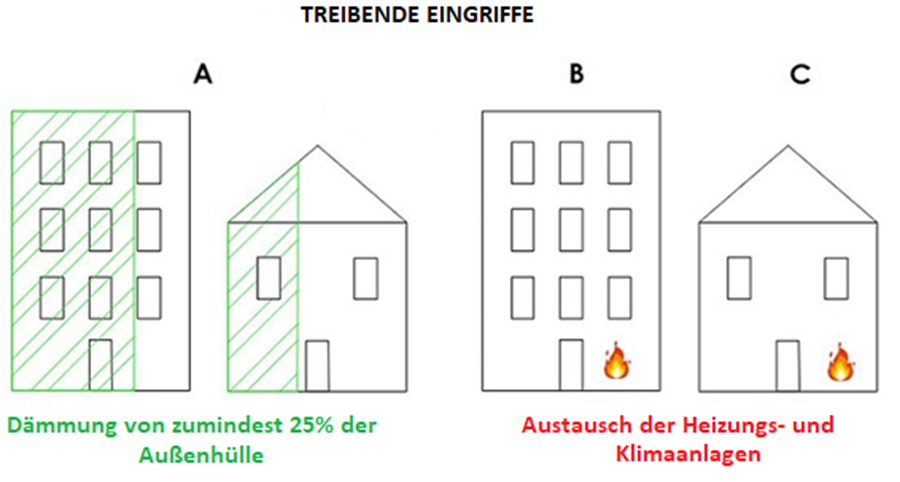

In Art. 119 der G.V. 34/2020 ist vorgesehen, dass für die nachstehenden sog. „treibenden“ Baumaßnahmen ein Steuerbonus von 110% der Ausgaben zuerkannt wird:

- die Wärmedämmung der Gebäudehülle für mehr als 25% der Außenfläche (bzw. hin zu nicht beheizten Räumen),

- der Austausch der Heizungsanlage auf Gemeinschaftsanteilen in Kondominien,

- der Austausch der Heizungsanlage in Einfamilienhäusern oder auch in Mehrfamilienhäusern mit unabhängiger Nutzung durch eine Wohnung (siehe nachstehend die Definition der „funktional unabhängigen Wohnungseinheit“),

- Maßnahmen für die Erdbebensicherheit (ist für Südtirol nicht relevant).

Die letzte „treibende“ Maßnahme, die Verbesserung der Erdbebensicherheit eines Gebäudes, kann in Südtirol nicht beansprucht werden, weil die Provinz „nur“ in der Erdbebenklasse 4 eingetragen ist, und soll daher an dieser Stelle auch nicht weiter ausgeführt werden.

Soweit auf einem Gebäude zumindest eine der vorgenannten „treibenden“ Maßnahmen durchgeführt wird, darf die Begünstigung von 110% in der Folge auch für die nachstehenden „verbundenen“ bzw. „getriebenen“ Maßnahmen beansprucht werden:

- energetische Sanierungen (i. W. alle Maßnahmen, die bislang Anrecht auf den Ecobonus von 65% gaben);

- Einbau von Photovoltaikanlagen und

- Installation von Ladestationen für Elektrofahrzeuge sowie

- seit 1. Jänner 2021 auch Baumaßnahmen zur Beseitigung architektonischer Barrieren.

2.2 Treibende Baumaßnahmen

Wie oben aufgezeigt, beschränken uns hier auf Maßnahmen zur Verbesserung der Außenhülle und auf die die Baumaßnahmen für Heizungs- und Klimaanlagen. Beide Baumaßnahmen können sowohl einzelne Baueinheiten oder auch die Gemeinschaftsanteile von Gebäuden mit mehreren Baueinheiten betreffen.

Und nur wenn die obgenannten treibenden Baumaßnahmen gemeinsam mit „gezogenen“ Maßnahmen durchgeführt werden, berechtigen auch letztere zum Steuerabsetzbetrag.

Nur bei Liegenschaften mit besonderen Vinkulierungen im Bereich des Denkmalschutzes, welche „treibende“ Baueingriffe nicht zulassen (z. B., weil die Außenhülle nicht angetastet werden darf), wird der Superbonus auch „nur“ für verbundene Baueingriffe mit Energiespareffekten zuerkannt; es muss dann aber sichergestellt werden, dass nur mit diesen verbundenen Baueingriffen die Energieklasse der einzelnen Baueinheit (siehe später) um 2 Klassen zu verbessern, und das ist i. d. R. kaum zu erreichen.

Übrigens ist es im Extremfall auch zulässig, die treibenden Baumaßnahmen auch nur auf einer Zubehörseinheit einer Wohnung durchzuführen und in der Folge verbundene Baumaßnahmen auf der Wohnung zu realisierten und für diese den Steuerabsetzbetrag von 110% zu beanspruchen, wenn alle übrigen Voraussetzungen (insbesondere die Verbesserung der Energieklasse), wie hier angeführt, erfüllt werden (Rundschr. Nr. 30/2020).

2.2.1 Verbesserung der Außenhülle

Als eine naheliegendste „treibende“ Baumaßnahme gilt die energetische Sanierung der Außenhülle der Gebäude. Dabei müssen zumindest 25% der Außenhülle (Bruttoaußenfläche) des Gebäudes betroffen sein müssen. Unter Außenhülle versteht man die Außenwände, auch als Abgrenzung hin zu nicht beheizten Räumen, das Dach und auch den Boden (soweit darunter nicht beheizte Räumlichkeiten sind). Abweichend davon gilt aber: Die Kosten für die Isolierung des Daches werden – so die Änderung im letzten Finanzgesetz - auch dann anerkannt, wenn der darunter liegende Dachboden nicht beheizt ist. Allerdings, so die Agentur jüngst mit Antwort Nr. 680/2021, dürfen die entsprechenden Dachflächen in diesem Fall nicht für die Berechnung der Schwelle von 25% berücksichtigt werden.

Die eingesetzten Isoliermaterialien müssen die Mindestanforderungen im Bereich Umweltschutz der Ministerialverordnung vom 11. Oktober 2017 erfüllen.

Dabei müssen zumindest die Energiewerte laut einer Verordnung vom 11. März 2008 eingehalten werden.

Bei der Berechnung der Mindestfläche gilt zudem:

- Bei einem Einfamilienhaus müssen zumindest 25% der Außenhülle dieses Hauses saniert werden.

- Bei Kondominien hingegen müssen zumindest 25% der Außenhülle des gesamten Kondominiums saniert werden, damit eine „treibende Maßnahme“ vorliegt. Wenn hingegen ein Kondominium aus mehreren Gebäuden besteht, gilt die 25%-Grenze für das einzelne Gebäude (Rundschr. Nr. 30/2020).

- Bei Wohngebäuden aus mehreren „funktional unabhängigen“ Gebäuden (i. d. R. Reihenhäuser) hingegen reicht die Sanierung der Außenhülle einer unabhängigen Wohnung, damit für diese Wohnung eine „treibende“ Baumaßnahme vorliegt.

Als Anforderung, damit eine Wohnung in einem Mehrfamilienhaus als „funktional unabhängig“ gilt und damit einem freistehenden Wohnhaus gleichgestellt wird, musste anfangs „nur“ ein eigenständiger Zugang vorliegen, und zwar von der Straße, vom Hof oder vom Garten aus. In der Folge wurden von der Agentur der Einnahmen und über Antworten auf parlamentarische Anfragen allerdings diverse und z. T. auch recht widersprüchliche technische Anforderungen an eine eigenständige Einheit festgelegt. Mit dem Finanzgesetz für 2021 wurden daher auch diese technischen Anforderungen gesetzlich geregelt. Eine Wohnung gilt demnach als funktional unabhängig, wenn zumindest drei der vier nachstehenden Kriterien erfüllt sind:

- eigenständige Trinkwasserversorgung,

-eigenständige Gasversorgung,

- eigenständiger Stromanschluss oder

- eigenständige Heizung.

Wichtig: Als eigenständige Heizung gilt auch ein eigener Anschluss an das Fernwärmenetz.

Mit Antwort Nr. 16/2021 hat die Agentur der Einnahmen darauf wiederum geklärt, dass laut ihrer Auslegung auf jeden Fall zunächst ein eigenständiger Zugang, wie oben aufgezeigt, gewährleistet sein muss, und zusätzlich müssen auch die technischen Anforderungen, wie im Finanzgesetz für 2021 vorgesehen, vorliegen.

Hinweis: Bleibt zu ergänzen, dass es zum Thema noch immer eine ganze Reihe unterschiedlicher und leider auch widersprüchlicher Auslegungen gibt, man tut aber sicher gut daran, eine Definition anzuerkennen, bei welcher der Zugang und die technischen Anforderungen im aufgezeigten Sinne gegeben sind.

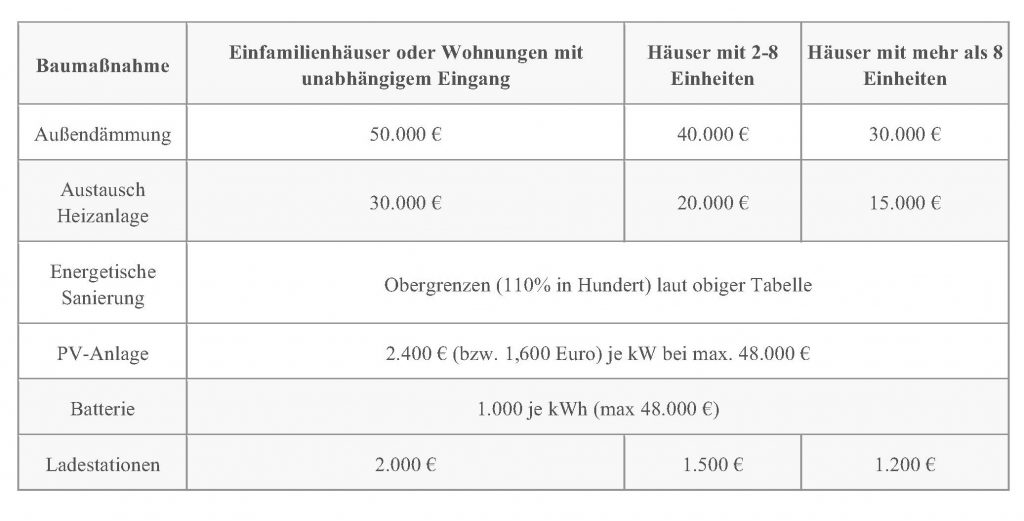

Obergrenze Kosten:

Für Baumaßnahmen zur Verbesserung der Außenhülle gelten folgende Obergrenzen für die anerkannten Kosten, auf welche dann der Steuerabsetzbetrag von 110% berechnet wird:

- 50.000 Euro für Einfamilienhäuser;

- 50.000 Euro auch für jede Baueinheit bei Mehrfamilienhäusern, soweit diese funktional unabhängig sind;

- 40.000 Euro für jede Baueinheit bei Kondominien (also ohne „funktionale“ Unabhängigkeit), die aus 2 bis 8 Einheiten bestehen, und

- 30.000 Euro für jede Baueinheit bei Kondominien mit mehr als 8 Einheiten.

Die Berechnung erfolgt degressiv. Daraus folgt z. B., dass bei einem Wohngebäude mit 15 Baueinheiten eine Kostenobergrenze von 530.000 Euro gilt, die wie folgt errechnet wird:

| Anzahl B.E. | Obergrenze | Nr. B.E. x OG |

| 8 | 40.000 | 320.000 |

| 7 | 30.000 | 210.000 |

| Summe | 530.000 |

Obergrenze Wohneinheiten:

Es muss darauf hingewiesen werden, dass dem einzelnen Steuerpflichtigen die Absetzbeträge von 110% nur für höchstens 2 Gebäudeeinheiten zustehen, ausgenommen die Gemeinschaftsanteile in Kondominien. Entsprechend gilt: Wer Arbeiten auf mehr als zwei Wohnungen durchführt, darf nur für zwei Wohnungen den Absetzbetrag geltend machen; diese Einschränkung gilt allerdings nicht für Arbeiten auf Gemeinschaftsanteilen. Im Klartext: Bei Arbeiten auf den Gemeinschaftsanteilen an Kondominien besteht keine Obergrenze (weder von 2 noch von 4 Wohnungen, wie nachstehend noch aufgezeigt) für die Anzahl der Wohnungen!

Wichtig: Im Sinne der Antwort Nr. 397/2021 müssen bei der Berechnung der Obergrenze von zwei Baueinheiten die Zubehörseinheiten (z. B. Keller und Garage) nicht mitgezählt werden. Der Steuerpflichtige, welcher Arbeiten auf 3 Einheiten durchführt, darf selbst entscheiden, für welche Baueinheiten er die Absetzbeträge beanspruchen will.

2.2.2 Austausch von Heizungsanlagen in Kondominien

Nächste „treibende Baumaßnahme“ ist der Austausch von Klimaanlagen, der Anlagen für die Warmwasseraufbereitung, darunter auch Sonnenkollektoren, und der Wärmepumpen auf den Gemeinschaftsanteilen von Kondominien. Hier gilt eine Obergrenze der zulässigen Kosten von

- 20.000 Euro je Baueinheit mit Gebäuden bis zu 8 Einheiten und

- 15.000 Euro je Baueinheit bei Gebäuden mit mehr als 8 Einheiten.

Bei der Berechnung der Obergrenzen gilt, wie oben bei der Außenhülle, ein degressives Verfahren. Demnach wären z. B. bei einem Wohngebäude 15 Einheiten maximal Kosten von 265.000 Euro anerkannt:

| Anzahl B.E. | Obergrenze | Nr. B.E. x OG |

| 8 | 20.000 | 160.000 |

| 7 | 15.000 | 105.000 |

| Summe | 265.000 |

Begünstigt sind im Zusammenhang mit den „Heizungsanlagen“ folgende Baumaßnahmen:

- Austausch des Brennkessels,

- elektrisch angetriebene Kompressions-Wärmepumpen, auch Geothermieanlagen

- Absorptionswärmepumpe

- Hybridanlagen (Brennwert)

- Mikro-Kraft-Wärme-Kopplungsanlagen

- Sonnenkollektoren

- Fernwärmeanlagen

- Heizkessel mit Biomasse (Klasse 5 Sterne)

Wichtig: Unverzichtbare Voraussetzung ist, dass das Gebäude bei Baubeginn bereits über eine zentrale Heizanlage verfügt. Eine Ausnahme ist nur dann möglich, wenn man eine Anlage mit Sonnenkollektoren und Biomasse installiert. Seit 11. Juni 2020 gelten auch die bereits vorhandenen Pelletöfen, Holz- und Kachelöfen als Heizanlagen. In Berggemeinden (ganz Südtirol ist bekanntlich ein Berggebiet) ist auch der Anschluss an Fernheizwerke als Baumaßnahme zur Heizungsanlage anerkannt. Auch wenn von Heizungsanlagen gesprochen wird, so hat die Agentur bestätigt, dass grundsätzlich der Austausch des Heizkessels als „treibende“ Maßnahme ausreichend ist. Bei den Kosten werden auch die Entsorgungskosten der Altanlagen berücksichtigt.

2.2.3 Austausch von Heizungs- und Klimaanlagen auf Einfamilienhaus bzw. auf funktional unabhängigen Wohnungen

Als treibende Maßnahme gilt ebenso der Austausch der Heizungsanlagen, der Klimaanlagen, der Anlagen für die Warmwasseraufbereitung, darunter auch Sonnenkollektoren, und der Wärmepumpen, deckungsgleich wie bei den Kondominien, in Einfamilienhäusern oder Mehrfamilienhäusern mit funktional unabhängigen Wohnungen, und zwar mit einer Obergrenze von insgesamt je Baueinheit 30.000 Euro, wobei auch hier die Kosten für die Entsorgung der alten Anlagen berücksichtigt werden dürfen. Soweit keine Methanversorgung vorliegt, wird auch der Einbau einer Biomasseheizung begünstigt, und in Berggemeinden (siehe oben) ist auch der Anschluss an ein Fernheizwerk gefördert. Für den einzelnen Steuerpflichtigen besteht hier allerdings die Obergrenze von 2 Baueinheiten, mit den gleichen Überlegungen wie bei der Außenhülle.

2.3 Verbundene oder gezogene Baumaßnahmen („interventi trainati“)

Wie eingangs aufgezeigt, kann, sofern auf dem Wohngebäude oder im Kondominium, eine treibende Baumaßnahme durchgeführt wird, auch für die nachstehenden Kosten von verbundenen Baumaßnahmen der Steuerabsetzbetrag von 110% beansprucht werden.

- Arbeiten zur energetischen Sanierung, praktisch alle Baumaßnahmen, für welche derzeit der Steuerabsetzbetrag von 65% zusteht, mit den einschlägigen Obergrenzen;

- Einbau von Photovoltaikanlagen und

- Einbau von Speichersystemen (Batterien) und Ladestationen für Elektroautos.

- Seit 2021 gilt der Abbau architektonischer Barrieren als weitere verbundene Baumaßnahme.

Diese verbundenen Maßnahmen müssen zeitgleich mit den treibenden Maßnahmen auf dem Gesamtgebäude durchgeführt werden. Diese Anforderung ist im Sinne der amtlichen Anleitungen dann gegeben, wenn das Datum der Ausgabe der „gezogenen“ Baumaßnahmen in das Zeitfenster zwischen Baubeginn und Bauende der „treibenden Maßnahmen“ fällt. Soweit alle Arbeiten einem einzigen Unternehmen übergeben werden und entsprechend keine differenzierten Zahlungen vorliegen, reicht eine Bestätigung durch das Bauunternehmen über die zeitliche Übereinstimmung aus. Daraus folgt ein unterschiedliches Zeitmaß für treibende und getriebene Maßnahmen. Für erstere gilt das Zeitfenster 1. Juli 2020 bis zum gesetzlichen Ende der Erleichterung; für letztere hingegen sind zudem Baubeginn und Bauende der treibenden Maßnahmen zu beachten.

2.3.1 Arbeiten zur energetischen Sanierung

Soweit gemeinsam mit den vorgenannten energetischen Sanierungsmaßnahmen auch andere traditionelle energetische Sanierungen (z. B. Sonnenschutz, Anschluss Fernwärme usw.) durchgeführt werden, so wird der Steuerabsetzbetrag auch für Baumaßnahmen diese von 65% auf 110% erhöht.

Aber Vorsicht: Für Zwecke der Berechnung der Steuergutschrift werden die bisherigen Obergrenzen für die Steuergutschriften als „In-Hundert-Beträge“ herangezogen. Wenn also für den sog. Ökobonus von 65% bislang für eine Baumaßnahme Kosten von 92.307,69 Euro anerkannt worden waren mit Berechnung der Steuergutschrift im Ausmaß von 65%, gleich 60.000 Euro, so ist für den Superbonus von 110% die Gutschrift von 60.000 Euro selbst als 110%-Wert heranzuziehen, und die Obergrenze der anerkannten Kosten ist anstatt mit 92.307,69 Euro jetzt mit 54.545,45 Euro begrenzt. Daraus folgt: Der erhöhte Absetzbetrag von 110% bringt immer dann Vorteile, wenn die tatsächlichen Ausgaben niedriger als die maximale Steuergutschrift sind; andernfalls handelt es sich wohl eher um einen Etikettenschwindel! Das zeigen nachstehende Berechnungen:

- energetische Sanierung Außenhülle (Wände, Fenster, Dach, Boden): Absetzbetrag max. 60.000 Euro; Höchstbetrag der anerkannten Kosten 54.545,45 Euro (110% ergeben 60.000);

Wichtig: Nur für Zwecke des Steuerabsetzbetrages von 110% werden die Fenster getrennt von der Außenhülle behandelt. Im Klartext: Die Sanierung der Außenhülle wird i. d. R. als treibende Maßnahme – wie oben aufgezeigt – herangezogen, und getrennt kann für die Fenster der Absetzbetrag von max. 60.000 Euro beansprucht werden. Die Fenster müssen aber auf jeden Fall die thermischen Voraussetzungen laut Verordnung vom 6. August 2020 erfüllen.

Wichtig: Die Körperschaft ENEA hat mit einer Mitteilung vom 28. April 2021 festgehalten, dass beim Austausch von Fenstern für Zwecke des Steuerabsetzbetrages von 110% deren Form und Ausmaß i. W. beibehalten werden muss. Zulässig wären demnach nur Abweichungen von rund 2%. Und diese Einschränkung gilt nun offensichtlich auch für den Ecobonus von 50%. Mit Antwort Nr. 524 vom 30. Juli 2021 ist die Agentur der Einnahmen hier zuletzt etwas entgegengekommen und hat Änderungen bei der Lage und Form der Fenster zugelassen; auf das Limit von 2% wurde aber nicht verzichtet. Einzig beim Abbruch und Wiederaufbau wird nicht mehr auf die Form usw. geschaut; dort wird die Situation nach dem Wiederaufbau zugrunde gelegt. Eine Rechtfertigung für diese unterschiedliche Behandlung lässt sich hingegen nicht finden.

Im Zusammenhang mit den Fenstern ergibt sich übrigens der gängigste Fall für den Steuerabsetzbetrag von 110%: Ein Kondominium verbessert die Außenhülle, und auf die anteiligen Kosten steht der Steuerabsetzbetrag von 110% zu. Wenn der Eigentümer einer einzelnen Wohnung gleichzeitig die Fenster austauscht und dabei obgenannte Größenmerkmale einhält und zudem die Fenster die einschlägigen energetischen Anforderungen (Verordnung 6. Aug. 2020, Anlage E) erfüllen, steht auch für diesen Fensteraustausch der Absetzbetrag von 110% zu.

- Einbau Wärmepumpe für Warmwasser: Absetzbetrag max. 30.000, Höchstbetrag der anerkannten Kosten 27.272,73 Euro (110% ergeben 30.000);

- Einbau Sonnenschutz: max. Absetzbetrag max. 60.000 Euro; Höchstbetrag der anerkannten Kosten 54.545,45 Euro (110% ergeben 60.000). Hier müssen die diversen Produkte die technischen Anforderungen der Klassen UNI EN 13561, UNI EN 13659, UNI EN 14501, UNI EN 13363.01 oder UNI EN 13363.02 erfüllen. Soweit diese Sonnenschutzmaßnahmen nicht unmittelbar mit Fenstern verbunden sind (z. B. Sonnenschutz über Terrasse, Markisen), sind hingegen jene auf der Nordseite (Im Norden steht die Sonne nie!) ausgeschlossen.

- Hausautomation: Obergrenze 13.636,36 (110% ergeben 15.000); hier galt in der Vergangenheit keine Obergrenze für die Ausgaben. Aufgrund der Verordnung vom 6. August 2020 gilt hingegen seit 6. Oktober letzten Jahres ein maximaler Steuerabsetzbetrag von 15.000 Euro;

- Ankauf und Einbau von Anlagen zur Mikro-Kraft-Wärmekoppelung: Absetzbetrag max. 100.000 Euro; Höchstbetrag der anerkannten Kosten 90.909,09 Euro (110% ergeben 100.000).

Hinweis: Die Herausforderung wird darin bestehen, die optimale Kombination aus energetischer Sanierung im Sinne von Art. 119 Abs. 1, Buchst. a), b und c) einerseits und den traditionellen energetischen Sanierungen im Sinne von Art. 14 G.V. 63/2013 andererseits zu finden, um den höchstmöglichen Steuerabsetzbetrag zu erhalten!

Die erhöhten Absetzbeträge von 110% (immer in Hundert zu rechnen) für energetische Sanierungen gelten auch ohne die eingangs angeführten Baueingriffe, wenn es sich um Gebäude handelt, die unter Ensembleschutz stehen oder auf welchen weitergehende Baueingriffe aufgrund der Bauordnung, der urbanistischen Bestimmungen oder aufgrund von Umweltbestimmungen nicht zulässig sind. Allerdings muss in diesem Fall auch ohne diese Baueingriffe die Verbesserung der Energieklassen um 2 Stufen erreich werden.

Übersicht zu den Steuergutschriften für energetische Sanierungen:

| Baumaßnahme | Höchstbetrag Steuergutschrift |

| |

|

| Energetische Sanierung Außenhülle bestehender Gebäude (Außenmauern, Fenster, Dach, Boden); wichtig: Die Fenster sind nur für Zwecke Superbonus getrennt zugelassen, so dass hier zweimal 60.000 Euro je Baueinheit zustehen. | 60.000 euro |

| Solaranlagen für die Warmwasserproduktion | 60.000 euro |

| Austausch Heizanlage, Klimaanlage, Wärmepumpe, Geothermie | 30.000 euro |

| Sonnenschutz | 60.000 euro |

| Heizanlage mit Biomasse | 30.000 euro |

| Hausautomation |

Seit 6. Oktober 2020 Obergrenze von 15.000 Euro, zuvor keine Obergrenze. |

Obergrenze Baueinheiten: Auch hier gilt, dass für energetische Sanierungen einzelner Wohnungen zum Steuerabsetzbetrag von 110% maximal 2 Wohnungseinheiten zugelassen sind, während für Arbeiten auf Gemeinschaftsanteilen von Kondominien numerische Beschränkung der Baueinheiten besteht.

Vollständigkeitshalber muss daran erinnert werden, dass der übliche Absetzbetrag für eine energetische Gesamtsanierung von 100.000 Euro für Zwecke des Steuerabsetzbetrages von 110% nicht zusteht, und dies obwohl sogar die Agentur der Einnahmen in ihrem jüngsten Leitfaden diesen Absetzbetrag vorsieht. Es geht aber aus der Verordnung vom 6. August 2020 klar hervor, dass diese Gesamtsanierung als „gezogene“ Baumaßnahme ausscheidet.

2.3.2. Photovoltaikanlagen:

Beim Einbau von Photovoltaikanlagen werden Kosten bis zu 48.000 Euro anerkannt, und zwar von 2.400 Euro je KW für bis zu maximal 20 KW, und darauf wird der Absetzbetrag von 110% berechnet. Der erhöhte Absetzbetrag gilt unter der Voraussetzung, dass gleichzeitig Verbesserungen der Außenhüllen oder der Austausch der Heizungsanlage oder Erdbebensicherungsarbeiten vorgenommen werden. Die nicht selbst verbrauchte Energie muss an den GSE abgetreten werden. Soweit der Einbau der Photovoltaikanlagen im Zuge von baulichen Umgestaltungen, städtebaulichen Umgestaltungen oder im Zuge eines Neubaus erfolgt, wird der anerkannte Kostenbetrag auf 1.600 Euro/kw reduziert. Werden zusätzlich Speicheranlagen (Batterien) eingebaut, werden hierfür Kosten von 1.000 Euro je KW anerkannt.

Zudem gilt, dass nicht gewerbliche Körperschaften und Kondominien Photovoltaikanlagen mit einer Gesamtleistung bis zu 200 KW errichten dürfen; hier werden Kosten von 200 Euro/KW mit einer Obergrenze von 96.000 Euro (darauf 110% Steuerabsetzbetrag) anerkannt, und in diesem Rahmen stellt die Stromproduktion nicht als gewerbliche Tätigkeit klassifiziert.

Der Steuerabsetzbetrag wird auch für den Einbau von Photovoltaikanlagen anerkannt, die auf Zubehörsbauten (z. B. auf Garage) eingebaut werden (in diesem Sinne Antwort AdE Nr. 614/2021). Interessant in diesem Zusammenhang auch die Antwort der AdE Nr. 488/2021, weil sie den Umstand unterstreicht, dass nur Baueingriffe auf bestehenden Gebäuden erlaubt sind: Der Einbau einer PV-Anlage auf eine Zubehörseinheit, die noch nicht im Gebäudekataster eingetragen ist, darf nicht für den Steuerabsetzbetrag von 110% verwendet werden!

Vorsicht: Eine Kumulierung mit anderen Fördermaßnahmen ist mit Bezug auf die Photovoltaikanlagen ausdrücklich ausgeschlossen!

2.3.3. Elektroladestationen:

Für den Einbau in Gebäuden von Ladestationen für Elektrofahrzeuge steht ein Absetzbetrag von 110% zu, vorausgeschickt der Einbau wird gemeinsam mit einer „treibenden“ Maßnahme, und zwar laut Anleitungen zusammen mit Sanierungen der Außenhülle oder Austausch der Heizungsanlage, durchgeführt. Für diese Stationen werden folgende Obergrenzen vorgesehen: 2.000 Euro für Ladestationen in Einfamilien- oder Mehrfamilienhäusern, 1.500 Euro für solche in Kondominium mit bis zu 8 Ladestationen und 1.200 Euro für solche in Kondominien mit mehr als 8 Ladestationen. Dabei geht man davon aus, dass grundsätzlich nur eine Ladestation pro Wohneinheit gefördert werden kann.

Die aufgezeigten Grenzwerte gelten für Ladestationen, die seit 1. Jänner 2021 errichtet werden; zuvor stand die Steuergutschrift auf anerkannte Kosten von 3.000 Euro je Ladestation zu.

Die genannten Grenzwerte gelten zudem auch pro Steuerpflichtigen und Jahr, so dass es nicht möglich ist, dass der gleiche Steuerpflichtige Kosten für Ladestationen in mehreren Wohnungen geltend macht.

Hier nochmals die Obergrenzen:

2.3.4 Abbau architektonischer Barrieren

Als „mitgezogene“ Baumaßnahme („intervento trainato), für welche der erhöhte Steuerabsetzbetrag von 110% zusteht, gelten seit 1. Jänner 2021 auch Eingriffe zum Abbau architektonischer Barrieren im Sinne von Art. 16-bis Abs. 1 Buchst. e) EESt, und zwar insbesondere Aufzüge und ähnliche Einbauten zur Förderung der Mobilität behinderter Menschen und allgemein von Personen im Alter von mehr als 65 Jahren. Zuletzt (Antwort 5-06630/2021) wurden auch Aufstiegshilfen für Stiegen als begünstigt klassifiziert. Ansonsten gelten die spezifischen Durchführungsbestimmungen laut Verordnung Nr. 236 vom 14. Juni 1989. Wichtig: Für diese Ausgaben gibt es keine Obergrenzen.

Interessant ist in diesem Zusammenhang die jüngste Antwort Nr. 455/2021 der AdE: Wird in einem Kondominium, in welchem ein Mitbewohner einschlägige Behinderungen aufweist, ein Aufzug eingebaut, haben alle Miteigentümer des Kondominiums für die ihnen angelasteten Kosten Anrecht auf den erhöhten Steuerabsetzbetrag von 110%, auch wenn sie selbst nicht das 65. Lebensjahr überschritten haben oder selbst keine Behinderungen aufweisen.

2.4 Verbesserung der Energieklassen

Damit die hier aufgezeigten Maßnahmen zum erhöhten Steuerabsetzbetrag von 110% zugelassen sind, müssen die treibenden Maßnahmen und die verbundenen Maßnahmen insgesamt zu einer Verbesserung der Energieklasse des Gebäudes führen. Die Energieeffizienz des Gebäudes oder der betroffenen Baueinheit muss um 2 Klassen verbessert werden oder man muss alternativ in die höchstmögliche Klasse aufsteigen, und die Verbesserung ist mittels Energiebescheinigungen (APE) zu belegen. Zur Erinnerung: Die Energieklassen reichen von G (am wenigsten energieeffizient) bis zu A, welche in Al, A2, A3 und A4 unterteilt ist, wobei die Klasse A4 derzeit die energieeffizienteste ist.

Zur Prüfung der notwendigen Verbesserung sind Energiebescheinigungen bei Beginn und bei Abschluss der Arbeiten zu erstellen.

Hinweis: Diese Anforderung stellt zumindest in Südtirol, wo bereits in den letzten Jahren sehr energiesparend gebaut worden ist, in vielen Fällen eine große Hürde dar. Die vielen Gebäude mit Klimahausstandard B und C müssten nach dem Baueingriff die als Klimahäuser des Typs „A“ klassifiziert werden mit entsprechenden Kosten und Einschränkungen.

Wichtig: Mit Bezug auf die notwendige Verbesserung der Energieklasse, wie oben aufgezeigt, muss unbedingt empfohlen werden, vor Beginn der Arbeiten eine Bescheinigung über die derzeitige Energieklasse einzuholen, um die Verbesserung infolge der Arbeiten später nachweisen zu können.

Wichtig: Die Verbesserung um zwei Klassen muss grundsätzlich für das gesamte Gebäude erfolgen (gilt für Kondominien und Einfamilienhäuser), ausgenommen sind wiederum die „funktional unabhängigen Baueinheiten“ in einem Mehrfamilienhaus, wie eingangs definiert; hier muss die Verbesserung nur mit Bezug auf die jeweilige Baueinheit nachgewiesen werden.

Hinweis: Seit 1. Jänner 2021 kann der Steuerabsetzbetrag von 110% zudem für Gebäude bzw. Baueinheiten beansprucht werden, die bei Baubeginn noch keinen Energieausweis haben, weil z. B. eine oder mehrere Abgrenzungsmauern fehlen, vorausgesetzt, nach Abschluss des Baueingriffs liegt ein Gebäude der Klimakategorie „A“ vor. Dies ermöglicht z. B. auch den begünstigten Umbau eines Stadels in Wohnungen, immer vorausgesetzt, am Ende wird die Klasse „A“ erreicht. Aber Vorsicht: Auch für diese Bauten wird verlangt, dass sie bei Baubeginn über eine Heizungsanlage (wie eingangs aufgezeigt zumindest über einen Holz- oder Pelletofen) verfügen (Antwort 557/2021 AdE).

2.5 Verwendete Baumaterialien

Die verwendeten Baumaterialien müssen den Vorgaben einer Verordnung des Umweltschutzministeriums vom 11. Oktober 2017 entsprechen.

3. Subjektiver Anwendungsbereich

Die erhöhten Steuerabsetzbeträge von 110% stehen zu:

- Kondominien;

- natürlichen Personen, soweit sie nicht als Unternehmer oder Freiberufler tätig werden;

- den Wohnbauinstituten, Inhouse-Gesellschaften und ähnlichen öffentlichen Einrichtungen für Baumaßnahmen auf Liegenschaften, die für den öffentlichen Wohnungsbau bestimmt sind und von den genannten Einrichtungen besessen oder geführt werden;

- Wohnbaugenossenschaften für Baumaßnahmen auf ungeteiltem Eigentum;

- ONLUS-Organisationen und im Verzeichnis der Volontariate eingetragene Vereine;

- Sportvereinen und Sportgesellschaften, allerdings beschränkt auf Umkleidekabinen.

Hier die Details:

Kondominien

Es muss vorweggenommen werden: Nicht das Kondominium nimmt den Steuerbonus in Anspruch, sondern seine Mitglieder sind die Begünstigten. Mit Bezug auf die Kondominien ist der Unterschied zwischen Kondominien und Gemeinschaftsanteilen zu beachten. Es handelt sich um eine besondere Form von Miteigentum, bei welcher ein eigenständiges Eigentum auf bestimmte, getrennt erfasste Baueinheiten (Wohnungen, Garagen u.a.) besteht, und gleichzeitig ein Miteigentum auf andere gemeinschaftliche Anteile (z.B. Stiegenhaus, Dach, Hofraum u.a.).

Wichtig: Ein Kondominium entsteht automatisch, also ohne irgendwelche Beschlüsse oder Bestellung eines Verwalters. Man verweist dabei insbesondere auf die sog. Minikondominien mit bis zu acht Miteigentümern, für welche kein Verwalter bestellt, keine Kondominiumsordnung erlassen und keine Steuernummer beantragt werden müssen (siehe Antwort Nr. 196 vom 18. März 2021).

Und noch eine wichtige Präzisierung für Kondominien: Bereits mit der sog. Augustverordnung (G.V. 104/2020) war verfügt worden, dass für die Genehmigung der Arbeiten, deren Finanzierung und die etwaige Option für die Abtretung des Guthabens oder ggf. für einen Nachlass in der Rechnung die Zustimmung der Mehrheit der Teilnehmer an der Kondominiumsversammlung und von zumindest einem Drittel der Tausendstel ausreichend sind. Durch das Finanzgesetz 2021 wird verfügt, dass mit der gleichen Mehrheit auch die Zustimmung gegeben werden kann, dass ein oder mehrere Miteigentümer im Kondominium den Baueingriff auf eigene Kosten durchführen, immer vorausgeschickt, dass diese Miteigentümer sich auch selbst positiv dafür aussprechen.

Natürliche Personen

Mit Bezug auf die natürlichen Personen, welche die begünstigten Ausgaben tätigen, werden die bisherigen Aussagen der Verwaltungspraxis bestätigt. Zur Begünstigung zugelassen sind sowohl die Eigentümer als auch die Besitzer und die „Halter“ (detentori) von Gebäuden. Umgekehrt ist es aber i. d. R. nicht notwendig, dass ein Eigentümer oder Miteigentümer selbst in dem Haus wohnt, um den Steuerabsetzbetrag beanspruchen zu können (siehe Antwort AdE Nr. 656 vom 5. Okt. 2021). Im Einzelnen können die Begünstigung beanspruchen:

- der volle Eigentümer,

- der nackte Eigentümer,

- der Inhaber eines sonstigen dinglichen Rechts (Nutznießer, Fruchtniesser, Inhaber eines Wohnrechts),

- der Mieter und Leasingnehmer,

- der Leihnehmer,

- die Inhaber anderer Rechte, die zur Haltung eines Gebäudes berechtigen, und

- die Mitglieder von Genossenschaften, soweit nicht ein ungeteiltes Eigentum vorliegt, denen eine Wohnung zugewiesen wird, auch wenn sie noch nicht Inhaber des individuellen Darlehens sind;

- die Mitglieder von Genossenschaften mit noch ungeteiltem Eigentum, denen eine Wohnung zugewiesen wird: Sie sind allerdings nur dann zugelassen, wenn sie „Halter“ (detentore) der Liegenschaft sind;

- Gesellschafter einfacher Gesellschaften;

Mit Bezug auf Arbeiten, die durch den Mieter oder Leihnehmer durchgeführt werden, ist daran zu erinnern, dass ein registrierter Miet- oder Leihvertrag vorliegen muss. Das Erkenntnis des Kassationsgerichtshofes, dass ein Leihvertrag nicht unbedingt registriert sein muss, wird von der Agentur der Einnahmen zumindest bislang nicht geteilt. Ausschlaggebend ist das Rechtsverhältnis bei Baubeginn bzw. bei Zahlung, allerdings nur so weit die Zahlung vor Baubeginn erfolgt ist. Bei Leasingverträgen stehen die Absetzbeträge natürlich dem Nutzer der Wohnung zu. Noch eine Präzisierung: Landwirtschaftliche Unternehmer haben für ihre Wohnungen, auch wenn diese Teil des landwirtschaftlichen Betriebes sind, Anrecht auf den Steuerabsetzbetrag von 110% (Rundschr. Nr. 7/2021). Auch die kaufversprechende Partei einer Wohnung kann den Absetzbetrag nutzen, wenn ein ordnungsmäßig registrierter Kaufvorvertrag vorliegt.

Nicht ansässige Begünstigte

Mit der Antwort auf eine parlamentarische Anfrage (5-04433 vom 28. Juli 2020) wurde klargestellt, dass der Superbonus auch für italienische Staatsbürger anwendbar ist, die im AIRE-Verzeichnis der Nichtansässigen eingetragen sind und ein Haus in Italien besitzen. Dies gilt auch dann, wenn diese hier kein Einkommen erwirtschaften. Der Steuerpflichtige ohne Einkommen kann nämlich den Steuerbonus durch den Preisnachlass in der Rechnung beanspruchen oder das Guthaben an Dritte (z.B. an eine Bank) abtreten.

Unternehmen und Freiberufler

Den Superbonus können auch Unternehmen und Freiberufler anwenden, aber nur beschränkt auf anteilige Arbeiten auf Gemeinschaftsanteilen in Kondominien. konkret ist erforderlich, dass die Kondominien auf den Gemeinschaftsanteilen sog. treibende Baueingriffe, wie oben näher definiert, durchführt. Der Bonus steht in diesem Fall anteilig auch Personen- und Kapitalgesellschaften sowie gewerblichen Körperschaften zu. Soweit hingegen auch Arbeiten auf einzelnen Baueinheiten durchgeführt werden, steht der anteilige Steuerbonus für diese Arbeiten nur zu, wenn diese Einheiten nicht der gewerblichen oder freiberuflichen Tätigkeit dienen.

Natürliche Personen und mehrere Wohnungen

Der Steuerabsetzbetrag steht auch natürlichen Personen zu, welche in einem Gebäude bis zu 4 getrennt im Gebäudekataster eingetragene Wohnungen besitzen; wird diese Schwelle aber überschritten, z. B. weil eine Person oder auch mehrere Personen im Miteigentum mehr als 4 nicht eigenständige Wohnungen in einem Gebäude besitzen, so besteht kein Zugang zur Begünstigung von 110%. In diesem Sinne kann z. B. die Erleichterung beansprucht werden, wenn in einem Gebäude mit 5 Wohnungen die Person A 2 Wohnungen und die Person B 3 Wohnungen besitzt. Sind A und B hingegen Miteigentümer der 5 Wohnungen, so ist dies ein Ausschlussgrund. In solchen Fällen kann nur empfohlen werden, vor Baubeginn die Zusammenlegung mehrerer Wohnungen im Kataster empfohlen werden (in diesem Sinne auch die Kammer der Notare in Studie Nr. 27.2021/T). Die Einschränkung gilt nicht für die Arbeiten auf Gemeinschaftsanteilen von Kondominien.

Wohnbaugenossenschaften

Zum Steuerabsetzbetrag zugelassen sind auch Wohnbaugenossenschaften mit ungeteiltem Eigentum, allerdings beschränkt auf Wohnungen, die im Eigentum der Genossenschaft stehen und den Mitgliedern zur Nutzung überlassen werden. Soweit hingegen die Zuweisung ins Eigentum der Mitglieder erfolgt ist, steht der Absetzbetrag einzig für Baumaßnahmen auf Gemeinschaftsanteilen zu, wo man also die Regeln des Kondominiums anwenden kann. Übrigens steht bei solchen Wohnbaugenossenschaften der Steuerabsetzbetrag für Nicht-Wohnbaueinheiten nicht zu (Antwort Nr. 486/2021).

4. Sachlicher Anwendungsbereich – Welche Gebäude?

4.1 Beschränkung auf Wohngebäude

Der Superbonus steht nur für Arbeiten auf bestehenden Wohngebäuden zu. Als Wohngebäude gelten solche mit mehr als 50% Wohnungen mit entsprechenden Zubehöreinheiten. Unternehmen mit Baueinheiten in solchen Wohngebäuden können den Superbonus, wie oben angeführt, nur anteilig für die Gemeinschaftsanteile beanspruchen. In Gebäuden mit weniger als 50% Wohnungen steht der Superbonus für die Gemeinschaftsanteile anteilig nur für die Wohnungseigentümer zu (nicht aber für die Unternehmer und Freiberufler). Begünstigt sind neben den Arbeiten auf den gemeinschaftlichen Anteilen in den Kondominien auch Arbeiten an Einfamilienhäusern und an „funktionell unabhängige Baueinheiten“. Bleibt zu ergänzen, dass die Gebäude natürlich in Italien belegen sein müssen.

Vorausgeschickt, dass es sich um Baumaßnahmen auf bestehenden Gebäuden handeln muss und nicht um Arbeiten auf noch nicht fertiggestellte Baueinheiten. In diesem Sinne hat die Agentur der Einnahmen z. B. mit Antwort Nr. 174/2021 Baueingriffe auf Gebäude, die im Kataster unter der Kategorie F/3 („im Bau befindliche Gebäude“) eingetragen sind, als unzulässig erklärt. Umgekehrt wurden aber Arbeiten auf unbewohnbare Einheiten (eingetragen unter Kat. F/2) anerkannt.

Wichtig: Die in einer ersten Fassung des Gesetzes vorgesehene Beschränkung, dass bei Einfamilienhäusern nur der Hauptwohnsitz berücksichtigt werden darf, wurde im Zuge der Umwandlung der G.V. 34/2020 in Gesetz wieder gestrichen. Im Gegenzug wird aber verlangt, dass natürliche Personen die neuen Absetzbeträge für maximal 2 (zwei) Baueinheiten erhalten, wie bereits mehrfach aufgezeigt; die Einschränkung gilt allerdings nicht für Arbeiten auf den Gemeinschaftsanteilen von Kondominien.

In diesem Sinne wurde mit Antwort 5-06630 im September 2021 auch geklärt, dass der Miteigentümer eines Wohnhauses, das abgebrochen und wiederaufgebaut werden soll, nicht mehr Anspruch auf den Superbonus hat, wenn er zuvor diese Begünstigung bereits für 2 andere Wohnungen beansprucht hat.

Der Steuerabsetzbetrag steht schließlich auch zu, wenn Arbeiten auf einem Geschäft oder einem Magazin usw. durchgeführt werden, wenn diese Baueinheiten nach Abschluss der Arbeiten als Wohneinheiten klassifiziert werden. Dies wurde unlängst von der Agentur der Einnahmen mit Antwort Nr. 709 vom 15. Oktober 2021 bestätigt.

Was die Anzahl der Baueinheiten anbelangt, so ist wie bei den übrigen Förderungen in der Vergangenheit immer vom Status bei Baubeginn auszugehen. In diesem Sinne steht der Absetzbetrag einmal zu, wenn eine Wohnung im Zuge der Wiedergewinnung in zwei oder mehr Einheiten unterteilt wird. Umgekehrt steht der Absetzbetrag zweimal zu, wenn zu Beginn der Arbeiten zwei Wohnungen bestanden, die im Zuge der Arbeiten zusammengelegt werden.

Zudem besteht grundsätzlich immer die Anforderung, dass die Gebäude mit einer Heizung ausgestattet sein müssen. Mit Antwort Nr. 557 vom 25. August 2021 hat die Agentur der Einnahmen ausdrücklich bestätigt, dass keine „treibenden“ Baueingriffe auf Baueinheiten anerkannt werden, die keine Heizung haben. Als Heizanlage gilt im Sinne von Rundschreien Nr. 30 vom 22. Dezember 2020 aber auch bereits ein fest eingebauter Holz- oder Pelletofen oder eine Kaminheizung.

4.2 Ausschluss der Luxuswohnungen

Der erhöhte Steuerabsetzbetrag steht aber in keinem Fall für sog. Luxuswohnungen zu, also für solche Baueinheiten, die in den Kategorien A/1, A/8 oder A/9 beim Gebäudekataster eingetragen sind. Der Ausschluss gilt nicht für die Arbeiten auf Gemeinschaftsanteilen in Kondominien. Aber auch hier bestätigt die Ausnahme die Regel: Mit Antwort Nr. 318 vom 10. Mai 2021 wurde bestätigt, dass auch Luxuswohnungen zum Steuerabsetzbetrag von 110% zugelassen sind, wenn nach erfolgtem Umbau die Voraussetzungen für den Luxuscharakter nicht mehr gegeben sind.

4.3 Obergrenze für natürliche Personen

Nachstehend nochmals die bereits aufgezeigten numerischen Obergrenzen für natürliche Personen:

- energetische Sanierungen mit dem Steuerbonus von 110% dürfen maximal auf 2 Baueinheiten durchgeführt werden;

- soweit die Arbeiten Gemeinschaftsanteile in Kondominien betreffen, besteht diese Obergrenze nicht;

- bei Arbeiten zur Erdbebensicherung in den Risikozonen 1, 2 und 3 besteht ebenso keine Obergrenze.

Führt jemand trotzdem auf 3 Baueinheiten Arbeiten durch und leistet hierfür getrennte Zahlungen, so werden die Absetzbeträge nur für 2 Baueinheiten zuerkannt. Der Steuerpflichtige kann hier in der Steuererklärung entscheiden, für welche Baueinheiten er die Begünstigung in Anspruch nehmen kann (in diesem Sinne „Telefisco“ vom 21.06.2021).

Bleibt zu ergänzen, dass für Baueingriffe auf Baueinheiten, welche die ersten beiden Einheiten übersteigen, immer die bisherigen Steuerabsetzbeträge für Wiedergewinnungsarbeiten (50% auf maximal 96.000) und energetische Sanierungen beansprucht werden können.

4.4 Obergrenze von 4 Baueinheiten

Der Steuerabsetzbetrag kann beansprucht werden für Einzelgebäude und für Gebäude aus mehreren Wohnungen. Soweit sich aber mehr als 4 getrennt im Gebäudekataster eingetragene Wohnungen in einem Gebäude befinden und diese sich entweder im Besitz einer einzigen Person oder im gemeinsamen Miteigentum mehrerer Personen befinden (z. B. 2 Brüder sind infolge einer Erbschaft jeweils zur ungeteilten Hälfte Miteigentümer eines Wohnhauses mit 5 Wohnungen), so steht der Absetzbetrag nicht zu, auch nicht für Arbeiten auf weniger als 4 Wohnungen.

4.5 Berechnung der Zubehörseinheiten

Vorab ist festzuhalten, dass hier laut Verwaltungspraxis der Einnahmenagentur grundsätzlich immer die Anzahl der Einheiten vor Durchführung der Wiedergewinnung zählt, nicht hingegen die unter Umständen höhere Anzahl nach Durchführung der Arbeiten. Als Zubehör gelten im Sinne von Art. 817 ZGB jene Baueinheiten, die dem Dienst oder der Zierde einer anderen Sache dauernd gewidmet sind. Die Widmung kann vom Eigentümer der Hauptsache oder von demjenigen, der ein dingliches Recht an derselben hat, vorgenommen werden. Dies gilt unabhängig davon, ob diese Zubehöreinheiten im Gebäudekataster getrennt eingetragen sind oder nicht. Bei der Berechnung der Schwellen hat man in den meisten Fällen auf die Anzahl der Wohneinheiten abzustellen.

Die Anzahl der Zubehöreinheiten zusätzlich zu den Wohneinheiten (immer vor Durchführung der Baumaßnahmen) kann hingegen in folgenden Fällen berücksichtigt werden:

- für die energetischen Maßnahmen auf die Gemeinschaftsanteile in Kondominien mit dem Steuerbonus von 70-85 Prozent sowie

- für die energetischen Maßnahmen mit dem Superbonus von 110 Prozent (Art. 119 DL Nr. 34/2020).

Zusätzlich zu beachten ist die obige Obergrenze von 4 Wohnungen: In diesem Sinne dürfen die Steuerabsetzbeträge z. B. für ein Wohnhaus mit 2 Wohnungen und 4 Zubehörseinheiten (insgesamt 6 Katastereinheiten) noch beansprucht werden. Werden von einem Eigentümer Arbeiten auf einem Gebäude mit 3 Wohnungen und 3 Garagen durchgeführt, steht der Absetzbetrag ebenfalls zu, allerdings nur für 2 Wohnungen, und die Obergrenzen für die Kosten betreffen jeweils gemeinsam die Wohnung mit ihren Zubehörseinheiten, und dies gilt auch für die Arbeiten auf Gemeinschaftsanteilen.

Wichtig: Vor Änderung durch G. 178/2020 war die Rechtslage derart, dass bei der Berechnung der Obergrenze von 4 Baueinheiten auch die Nebeneinheiten getrennt mitzuzählen waren (siehe in diesem Sinne Antwort der AdE Nr. 329/2020). Dies gilt heute, wie oben angeführt, nicht mehr!

Beispiel: Eine natürliche Person, welche ein Einfamilienhaus, bestehend aus einer Wohnung, und zusätzlich drei Wohnungen in einem Kondominium besitzt, darf die Steuerabsetzbeträge von 110% für das Einfamilienhaus und für Baueingriffe auf einer Wohnung im Kondominium beanspruchen. Soweit das Kondominium aber zudem eigenständig Baueingriffe auf den Gemeinschaftsanteilen durchführt, können die angelasteten Kosten für alle drei Wohnungen im Kondominium zur Berechnung des Steuerabsetzbetrages verwendet werden.

5. Welche Kosten und Ausmaß der Förderung

5.1 Zugelassene Kosten

Zwecks Abgrenzung der anerkannten Kosten darf auf die Anleitungen zur den bisherigen Absetzbeträgen verwiesen werden. Im Einzelnen kann der Steuerabsetzbetrag für folgende Ausgaben beansprucht werden, soweit die Anforderungen an das Gebäude und an die Art der Bauarbeiten erfüllt werden:

- Planungs- und Projektierungsspesen (Achtung: Bei der Mehrwertsteuer steht hier nie ein verminderter Satz zu!);

- Ankauf von Baumaterialien;

- Durchführung von Arbeiten;

- sonstige freiberufliche Leistungen;

- Überprüfungen zur Abstimmung der Arbeiten mit bestehenden Bestimmungen (z. B. Abnahme der Elektroarbeiten, der Hydraulikerarbeiten usw.);

- Gutachten und Lokalaugenscheine;

- Mehrwertsteuer, Stempelsteuer und Gebühren, die für Baugenehmigungen, Ermächtigungen oder die Mitteilungen für die Bauarbeiten ausgegeben worden sind;

- Urbanisierungsabgaben;

- sonstige Ausgaben, die mit den Bauarbeiten zusammenhängen, so z. B. die Tosap (in diesem Sinne Entscheid der Agentur der Einnahmen Nr. 229/2009);

- zum Absetzbetrag berechtigten schließlich auch die notwendigen technischen Kosten für Sachverständigengutachten und Bestätigungsvermerke.

Nicht absetzbar sind hingegen:

- Passivzinsen oder andere Finanzierungskosten, die für die Bauarbeiten zu tragen sind und

- etwaige Umzugskosten u. ä. (z. B. für die zeitweilige Verwahrung des Inventars), die durch die Bauarbeiten hervorgerufen werden.

- Aufgrund einer Stellungnahme der ENEA vom 28. April 2021 nicht anerkannt werden auch alle Entgelte an den Kondominiumsverwalter im Zusammenhang mit etwaigen Umbauarbeiten.

Obergrenze Richtpreisverzeichnis:

Es wird verlangt, dass die genannten Kosten der Baueingriffe in den Grenzen von Art.14 G.V. 63/2013 bleiben müssen; dieses Gesetz hätte eigentlich schon in den vergangenen Jahren für die energetische Sanierung von 65% nur Kosten im Rahmen einschlägiger Richtwerte zulassen sollen. Die Bestimmung sah aber den Erlass eigener Durchführungsbestimmungen vor, die nie erlassen worden sind, und so blieb das Gesetz toter Buchstabe. Dem ist heute leider nicht mehr so. Mit Verordnung vom 6. August 2020 (in Kraft seit 6. Oktober 2020) wurde in Anlage A) zum Art. 13 eine umfassende Prüfung der Angemessenheit der Kosten eingeführt, die jetzt nicht nur für den Steuerabsetzbetrag von 110%, sondern auch für jenen von 65% gilt. In diesem Sinne wurde klargestellt, dass bei den Kosten der energetischen Sanierungen für Zwecke des Steuerabsetzbetrages von 110% die Grenzen regionaler Preisverzeichnisse (bei uns das Landespreisverzeichnis) zu beachten sind. Diese Angemessenheit der Kosten muss zudem von den zuständigen Sachverständigen bestätigt und der ENEA gemeldet werden.

Im Gutachten muss bestätigt werden, dass die Obergrenzen nicht überschritten wurden, und zwar nicht nur in Summe für einen einzelnen Baueingriff, sondern analytisch für alle einzelnen Kostenpositionen. Und dabei dürfen keine Kompensationen vorgenommen werden, wenn man z. B. bei einer Position über dem Richtpreisverzeichnis und bei einer zweiten darunter liegt. Soweit Positionen den Richtpreis übersteigen, geht der anteilige Absetzbetrag verloren.

Empfehlung: Man kann nur empfehlen, bereits die Ausschreibung der jeweiligen Arbeiten nach den Vorgaben für öffentliche Arbeiten aufzubereiten, um so die Baufirmen in die Lage zu versetzen, Angebote und Abrechnungen unter der Zugrundelegung des Landesrichtpreisverzeichnisses zu erstellen. Nur so kann gewährleistet werden, dass erstens das Preisverzeichnis i. W. eingehalten wird und weiters der beauftragte Techniker auch in der Lage ist, das notwendige Gutachten über die Angemessenheit der Preise zu erstellen.

Vollständigkeitshalber muss aber auch ergänzt werden, dass die Agentur der Einnahmen mit Antwort 254/2021 es für zulässig erklärt hat, einen Generalbauunternehmer mit allen hier anfallenden Bauleistungen und technischen Leistungen zu beauftragen und einheitlich abzurechnen; es wird in diesem Fall aber notwendig sein, aus den internen Abrechnungen und Unterlagen die Kosten und deren Angemessenheit zu analysieren.

5.2 Berechnung Bonus

Für die Berechnung gilt für natürliche Personen sowie für Freiberufler und nicht gewerbliche Körperschaften (soweit zugelassen) das strikte Kassaprinzip, während für den Bonus im Rahmen einer gewerblichen Tätigkeit von Einzelunternehmen, Personengesellschaften, Kapitalgesellschaften und gewerblichen Körperschaften der Grundsatz der wirtschaftlichen Zuordnung gilt; während für erstere also die Zahlung innerhalb des Geltungsbereichs der Begünstigung notwendig sein wird, zählt bei letzteren das Datum der Fertigstellung im genannten Zeitfenster.

5.3 Erhöhung Bauvolumen

Wird im Zuge eines Baueingriffs das Bauvolumen erhöht, dürfen nur die anteiligen Kosten für die Wiedergewinnung der Bestandskubatur berücksichtigt werden.

6. Formelle Anforderungen und Meldungen

6.1 Urbanistische Anforderungen

Zunächst muss festgestellt werden, dass im Unterschied zum allgemeinen Steuerabsetzbetrag von 50% keine besonderen Ansprüche an die baurechtliche Klassifizierung der Arbeiten gestellt werden; es sind also grundsätzlich alle Wiedergewinnungsarbeiten, von den ordentlichen Instandhaltungen bis hin zu den städtebaulichen Umgestaltungen, zugelassen. Ausdrücklich anerkannt werden auch Arbeiten zum Abbruch und Wiederaufbau, soweit sie urbanistisch nicht als Neubau gelten.

Aber damit nicht genug: Mit der jüngsten Vereinfachungsverordnung (G.V. Nr. 77/2021) ist sogar präzisiert worden, dass Baueingriffe, die Anrecht auf den Superbonus von 110% geben – mit Ausnahme des Abbruchs und Wiederaufbaus – „nur“ als außerordentliche Instandhaltungen gelten, und entsprechend ist bei der Gemeinde nur eine Baubeginnsmeldung (CILA) abzugeben. Zu diesem Zweck wurde am 5. August 2021 ein neuer einheitlicher Meldevordruck für diese Baubeginnsmeldung erlassen. In dieser Baubeginnsmeldung sind die Kenndaten der Baukonzession anzugeben, mit welcher das Gebäude einst errichtet worden ist, soweit der letzte Baueingriff nicht vor dem 1. September 1967 erfolgt ist. Die Vereinfachung gilt nicht, wenn ein vollständiger Abbruch mit Wiederaufbau durchgeführt wird.

Aber Vorsicht: Für ab 5. August 2021 begonnene Arbeiten muss die vorgenannte Meldung auch für „freie Arbeiten“, also für solche, die bislang überhaupt keiner Meldung bedurft hätten, eingereicht werden, damit der Absetzbetrag in Anspruch genommen werden darf. Diese Einschränkung gilt nicht für Arbeiten, die vor genanntem Stichtag begonnen worden sind.

Im Sinne dieser Vereinfachungen sind mit der Baubeginnsmeldung auch keine Angaben über den derzeitigen Rechtsstatus der Liegenschaft im Sinne von Art. 9-bis, Abs. 1-bis, DPR380/2001 vorzulegen; die Folge: Im Unterschied zur bisherigen Regelung sind auch Gebäude, die baurechtlich nicht völlig in Ordnung sind, zur Steuergutschrift zugelassen (in diesem Sinne auch Antwort 5-06630/2021).

Die Änderung war notwendig geworden, weil andernfalls Techniker kaum in der Lage gewesen wären, die notwendigen Gutachten zu erstellen; jetzt darf bei diesen Gutachten vom baurechtlichen Zustand der Liegenschaft bei Baubeginn abgesehen werden.

In Südtirol hatten wir zuletzt besondere Probleme im Zusammenhang mit dem Abbruch und Wiederaufbau, der im Falle einer Erhöhung des Bauvolumens hierzulande auf jeden Fall als Neubau eingestuft worden war, mit der Folge, dass hierfür – im Unterschied zum restlichen Staatsgebiet – der Steuerabsetzbetrag nicht zugestanden wäre. Durch das letzte Omnibus-Gesetz wurden aber am Landesraumordnungsgesetz (LG Nr. 9/2018) notwendige Änderungen vorgenommen, die das Problem zumindest teilweise lösen: Unter den Übergangsbestimmungen wird vorgesehen, dass unter die Maßnahmen zur baulichen Umgestaltung auch der Abbruch und der Wiederaufbau fallen. Dabei können die äußere Form, die Fassaden, die überbaute Fläche, der Grundriss, die Baumassenverteilung sowie die Typologie geändert werden. Dazu können alle notwendigen Neuerungen eingeführt werden, die zur Anpassung an die Rechtsvorschriften für die Erdbebensicherheit, zur Zugänglichkeit (bzw. für barrierefreien Zugang), zum Einbau technischer Anlagen und zur Verbesserung der Energieeffizienz erforderlich sind. Und wichtig: Die Maßnahmen können auch Erhöhungen der Baumasse vorsehen, aber nur wenn dies von den geltenden Gesetzen und den Raumplanungsinstrumenten ausdrücklich vorgesehen ist, auch für eine Wiederbelebung der Ortskerne (oder städtische Erneuerung).

Durch diese Änderung im Omnibus-Gesetz gilt nun auch laut dem hiesigen Raumordnungsgesetz der Abbruch und Wiederaufbau im Falle einer Kubaturerhöhung als „Maßnahme zur baulichen Umgestaltung“. Es können somit alle steuerlichen Begünstigungen angewandt werden, die für die bauliche Umgestaltung vorgesehen sind, so unter anderem der Superbonus von 110% für die energetischen Sanierungen und der Bonus von 65%, sobald die Begünstigung für den Superbonus ausläuft.

Übrigens: Hinsichtlich MwSt haben die Änderungen im Omnibus-Gesetz, unserer Ansicht nach, keine Auswirkungen. Es zählen hier nach allgemeiner Auffassung die staatlichen Bestimmungen (so auch eine Aussage der Finanzverwaltung aus dem Jahr 1987; Erlass Nr. 460061 vom 20.6.1987). Die Folge: Soweit die Baumaßnahme als bauliche Umgestaltung klassifiziert wird, unterliegt sie dem MwSt-Satz von 10%, auch mit der Folge, dass eine in diesem Zuge erfolgte Erweiterung der Erstwohnung nicht mit dem begünstigten MwSt-Satz von 4% durchgeführt werden darf.

Bleibt noch zu ergänzen, dass bei einem Abbruch und Wiederaufbau die anteiligen Kosten für die Erhöhung des Bauvolumens natürlich nicht für die Berechnung des Steuerabsetzbetrages herangezogen werden dürfen (in diesem Sinne Antwort AdE Nr. 684/2021).

6.2 Eigene technische Bescheinigungen

Nachdem es sich hier um eine besondere Steuerbegünstigung handelt, verlangt der Gesetzgeber auch besondere Sicherheiten. Grundsätzlich ist für jede Maßnahme ein technisches Gutachten oder die Prüfung eines befähigten Freiberuflers (Architekt, Ingenieur, Geometer) erforderlich. Dieser hat die durchgeführten Arbeiten zu prüfen, ob diese tatsächlich ausgeführt und dafür die vorgesehenen Materialien verwendet wurden, ob die vorgeschriebenen technischen Merkmale erfüllt werden und ob die Preise angemessen sind. In einer Verordnung des Ministeriums für Wirtschaftsförderung (MISE) werden die Richtlinien für den Prüfbericht, für die Materialien und die Preisverzeichnisse vorgegeben. Der Bericht muss schließlich an die Energiebehörde ENEA elektronisch übermittelt werden.

Im Falle einer Falscherklärung des Prüfers ist der Steuerbonus verloren. Die Prüfer müssen daher eine geeignete Versicherung mit einer Haftungssumme von mindestens 500.000 Euro abschließen, zur Abdeckung von etwaigen Schäden zulasten der Mandanten oder des Fiskus.

Wenn anstatt des Steuerbonus der Preisnachlass in der Rechnung oder die Abtretung des Guthabens an Dritte gewählt wird, benötigt man zusätzlich den Bestätigungsvermerk eines Steuerberaters oder eines anderen, zur elektronischen Versendung der Steuererklärungen berechtigten Übermittlers. Diese müssen die Vollständigkeit der Unterlagen, den technischen Prüfbericht und die Versendung an die ENEA prüfen.

Die Honorarnoten für den technischen Prüfbericht und den Bestätigungsvermerk können als begünstigter Aufwand berücksichtigt werden.

Die Verordnung des Ministeriums für Wirtschaftsförderung (in Abstimmung mit den anderen erwähnten Ministerien) aktualisiert vorab die technischen Merkmale für die energetischen Sanierungen und die Mindestwerte, welche die Maßnahmen erzielen müssen. Zusätzlich geregelt werden die Beglaubigungen, welche für jede Arbeit von einem befähigten Freiberufler erteilt werden müssen, und die entsprechenden Meldungen an die ENEA-Behörde.

Mit Bezug auf energetische Sanierungen – und dies gilt auch für den allgemeinen Ecobonus von 65% - müssen zwei Aspekte geprüft werden:

- die technischen Anforderungen an Energieeinsparung und Materialien, speziell mit Bezug auf die Begünstigung von 110%, auch die Verbesserung um 2 Energieklassen und bei der Außenhülle die Verbesserung von zumindest 25% sowie das Vorhandensein sog. „treibender“ Baumaßnahmen;

- die Einhaltung der Richtpreise für öffentliche Arbeiten. Und hier gilt: Mit Inkrafttreten der Verordnung vom 6. August 2020 gelten diese Obergrenzen nicht nur für den Superbonus, sondern auch für den Ecobonus von 65%.

Die Beglaubigung muss auch die Bestätigung enthalten, dass die Kosten angemessen sind. Es sind also zwei Schwellen vorgesehen: die steuerlichen Höchstgrenzen für die Abzugsfähigkeit bzw. die Gewährung des Superbonus und die Angemessenheit der Ausgaben. Offensichtlich soll verhindert werden, dass auf Kosten der Allgemeinheit unangemessene Ausgaben getätigt werden.

Zur Prüfung der Angemessenheit hat sich der Techniker auf das Preisverzeichnis der jeweiligen Provinzen (in Südtirol das Landespreisverzeichnis) oder das Preisverzeichnis des „Genio Civile“ zu stützen. In der Anlage I zur Verordnung ist ein eigenes, zusätzliches Preisverzeichnis enthalten. Dieses ist laut Verordnung nur dann zu verwenden, wenn die erforderlichen Positionen nicht in anderen Preisverzeichnissen enthalten sind.

Notwendige formelle Meldungen:

- Hinterlegung eines technischen Berichts über den Energiezustand im Sinne von Art. 8 Abs. 1 D.Lgs. 192/2005 bei der zuständigen Gemeinde (Umgangssprache „Bericht ex-legge 10“);

- Vorlage eines Fachgutachtens (bei Sanierung Außenhülle und anderen energiesparenden Maßnahmen) eines befähigten Technikers über die Einhaltung der Energiesparmaßnahmen und der Anforderungen an die Materialien. Konkret muss der Techniker erstellen:

- einen Energieausweis vor Beginn der Arbeiten und einen nach Abschluss derselben, wobei hierfür nicht die Kriterien unserer Klimahausagentur verwendet werden dürfen, weil diese offensichtlich überholt sind, mit der Bescheinigung, dass eine Verbesserung um 2 Energieklassen erfolgt ist;

- eine Erklärung, dass die getätigten Baumaßnahmen unter die aufgezeigten Förderungen fallen. Hier ist z. B. bei den Fenstern die Einhaltung der aufgezeigten Vergrößerungen zu bestätigen, und bei Sonnenschutzmaßnahmen muss bestätigt werden, dass diese nicht auf der Nordseite erfolgt sind;

- eine Bescheinigung über die Angemessenheit der Kosten (siehe oben).

- Bescheinigung eines Wirtschaftsprüfers (Bestätigungsvermerk) oder CAFs zur allgemeinen Beglaubigung der Unterlagen bei Rechnungsnachlass und bei Abtretung des Guthabens an Dritte

- Innerhalb von 90 Tagen ab Bauende ist zudem die bekannte Meldung an die Körperschaft ENEA zu richten, ebenfalls durch einen befähigten Techniker. Die ENEA-Meldung muss zwei Anlagen enthalten:

- die Anlage C, in welcher die energetischen Bescheinigungen für das Gebäude bestätigt werden, und

- die Anlage D, in welcher die durchgeführten Baueingriffe bestätigt werden.

Weiters ist der ENEA im Zusammenhang mit der Steuergutschrift von 110% auch eine vom Techniker beeidete Bestätigung über die technischen Anforderungen an Arbeiten und Materialien sowie über die Angemessenheit der Preise zu schicken.

Und wichtig: Seit 1. Jänner muss auf dem Bauschild für Arbeiten, welche Anrecht auf den Steuerabsetzbetrag von 110% geben, ein eigener Hinweis angebracht werden: „Zugang zu den staatlichen Begünstigungen im Sinne von G. Nr. 77 vom 17. Juli 2020, Superbonus 110% für energetische Sanierungen und Maßnahmen zur Erdbebensicherheit“.

Wichtig: Im Unterschied zum Steuerabsetzbetrag von 65%, wo bei bestimmten Baumaßnahmen (z. B. Austausch der Fenster, Sonnenschutz usw.) das Fachgutachten durch eine Bescheinigung des Lieferanten ersetzt werden darf, ist dies für Zwecke des Steuerabsetzbetrages von 110% ausgeschlossen!

Konformitätsbescheinigung bei Nachlass und Abtretung

Für die Abtretung des Guthabens oder den Nachlass in der Rechnung des Superbonus laut Art. 121 des G.V. 34/2020 braucht es die Konformitätsbescheinigung für die Daten der Dokumentation, welche bestätigen, dass die Voraussetzungen für den Steuerabzug erfüllt werden. Diese Bescheinigung wird im Sinne von GvD 241/1997, Art. 35, von den Subjekten ausgestellt, welche die telematische Übermittlung der Steuererklärungen durchführen (Steuerberater, Arbeitsberater, ...), sowie von den Steuerbeistandszentren; sie müssen das Vorhandensein der beglaubigten Bescheinigungen und Zertifikate, die von den beauftragten Fachleuten ausgestellt wurden, überprüfen.

7. Verwendung des Steuerguthabens

7.1 Verrechnung, Preisnachlass oder Abtretung

Für den aufgezeigten Steuerbonus bestehen folgende Wahlmöglichkeiten:

- direkte Verwendung des Steuerbonus in der eigenen Steuererklärung, als Abzug von der geschuldeten Steuer (es muss folglich eine geschuldete Steuer vorliegen);

- Nachlass des Lieferanten in der Rechnung bis maximal zur Höhe des Auftragswertes;

- Abtretung des Bonus an Dritte, auch an Versicherungen und Kreditinstitute.

Im ersten Fall wird das Guthaben zu gleichen Teilen über 5 Jahre in Abzug gebracht (4 für die Ausgaben im Jahr 2022). Wie für die bisherigen Steuerabsetzbeträge (50% Wiedergewinnungsarbeiten, 65% energetische Sanierungen, 90% Fassadenbonus) gilt auch hier die Regelung, dass ein Abzug nur soweit möglich ist, als Jahr für Jahr auch geschuldete Steuern vorliegen; übersteigende Guthaben können weder zurückverlangt, noch verrechnet oder vorgetragen werden, sondern sind unwiderruflich verloren.

Im zweiten Fall kann der Nachlass höchstens in der Höhe des Steuerabsetzbetrages gewährt werden, welcher dem Steuerpflichtigen zusteht, kann aber auch auf eine Mehrzahl von Lieferanten aufgeteilt werden. Der Nachlass darf also nicht den geschuldeten Betrag übersteigen und zu einer Überzahlung durch den Lieferanten führen; umgekehrt ist aber auch nur ein Teilnachlass möglich.

Mit Antwort 450/2021 wurde übrigens geklärt, dass der Nachlass in der Rechnung auf im Zuge eines Mandats ohne Vertretungsbefugnis durch einen Generalunternehmer möglich ist.

Schließlich gibt es die Möglichkeit, den Absetzbetrag in ein Steuerguthaben umzuwandeln und an Dritte (auch an Banken und Versicherungen) abzutreten; diese Option kann nicht nur für den Baueingriff in seiner Gesamtheit erfolgen, sondern auch für einzelne Baufortschritte, wobei allerdings für ein Bauvorhaben höchstens 2 Baufortschritte abgerechnet werden dürfen und jeder Baufortschritt zumindest 30% der Gesamtausgaben umfassen muss. In der Regel wird es also möglich sein, bei 30% und bei 60% der ausgeführten Arbeiten einen Baufortschritt abzurechnen. Die Bestimmung spricht von 30% der begünstigten Baumaßnahme; es ist daher u. E. durchaus möglich, bei verschiedenen Gewerken (Auftragnehmern) getrennte Baufortschritte abzurechnen.

Nur als Ergänzung: Mit Antwort Nr. 5-06307/2021 hat die Agentur übrigens geklärt, dass für den normalen Wiedergewinnungsbonus (50%) keine Anforderungen an Abrechnungen von Baufortschritten gestellt werden.

Lieferanten, welche solche Steuerguthaben erwerben und verrechnen, müssen die übliche Obergrenze für Verrechnungen über den Vordruck F24 von 700.000 Euro (bzw. 1 Mio. 2020) nicht berücksichtigen, und es wird zudem vom Verrechnungsverbot abgesehen, sollte jemand nicht bezahlte Steuervorschreibungen mit Beträgen über 1.500 Euro haben

Vollständigkeitshalber weisen wir darauf hin, dass im Sinne von Art. 121 G.V. 34/2020 die Option auf einen anteiligen Rabatt in der Rechnung einerseits oder die Umwandlung in ein abtretbares Steuerguthaben andererseits für die nachstehenden Steuerabsetzbeträge zusteht:

- alle Steuerabsetzbeträge für Wiedergewinnungsarbeiten auf Wohngebäuden im Sinne von Art. 16-bis Abs. 1 Buchst. a) und b) EESt (50% mit Obergrenze 48.000 Euro);

- alle Steuerabsetzbeträge (65%, 75%, 85% bzw. 110%) für energetische Sanierungen;

- alle Steuerabsetzbeträge für die Erdbebensicherung

- alle Steuerabsetzbeträge für die Fassadensanierung,

- Steuerabsetzbeträge für den Einbau von Photovoltaikanlagen (110%, siehe oben)

- Steuerabsetzbeträge für den Einbau von Ladestationen (110%, siehe oben).

Unabdingbare Voraussetzung für die Abtretung eines Steuerguthabens ist die Konformitätserklärung durch einen anerkannten Sachverständigen, i.d.R. also durch einen Wirtschafts- oder Steuerberater. Für die Baumaßnahmen (ausgenommen die Ladestationen) ist zudem eine einschlägige ENEA-Meldung notwendig, deren Inhalt noch durch eine eigene Durchführungsbestimmung festgelegt werden muss.

Bestätigt wird schließlich, dass bei Inanspruchnahme des Preisnachlasses in der Rechnung dieser Rabatt höchstens den Betrag der Rechnung (inkl. MwSt) ausmachen kann. Für den Lieferanten beträgt der übernommene Steuerbonus jedoch trotzdem 110%, den dieser auf fünf Jahre aufzuteilen hat oder an Dritte abtreten kann.

Wichtig: Abgesehen von den obgenannten Maßnahmen bleiben die bisher geltenden Bestimmungen über die Steuerabsetzbeträge auf Wiedergewinnungsarbeiten im Sinne von Art. 16-bis EESt (50%) und die energetischen Sanierungen (65%) sowie den sog. Fassadenbonus (90%) unverändert, auch mit Bezug auf die jeweiligen Obergrenzen und die Aufteilung (10 Jahre).

Während die im letzten Jahr eingeführte Möglichkeit, Steuerabsetzbeträge an Dritte (vor allem an Banken) abzutreten, bekanntlich vorerst bis zum 31. Dezember 2021 beschränkt ist, steht sie für den Superbonus von 110% nun bis zur Fälligkeit dieser Begünstigung zu.

7.2 Meldungen für Abtretung oder Preisnachlass

Die notwendigen Vordrucke für die Forderungsabtretung nebst Anleitungen sind mit Verordnung vom 8. August 2020, Prot. Nr. 283847/2020 erlassen worden. Die Verordnung enthält als Anlage den Vordruck und die amtlichen Anleitungen für die Meldung der entsprechenden Option. Der einheitliche Vordruck dient zur Meldung der oben aufgezeigten Option, und zwar für beide Fälle:

- wenn also der Bonus an Dritte abgetreten oder als

- Preisnachlass des Lieferanten bezogen werden soll.

Der Vordruck ist ziemlich komplex, weil die Daten der Begünstigten (einschließlich Miteigentümer in Kondominien), der Lieferanten und der übernehmenden Dritten, die Art der begünstigten Maßnahmen sowie die Eckdaten der Baueinheiten, der technischen Beglaubigung und des Bestätigungsvermerks anzugeben sind.

7.3 Versand der Meldungen

Die Meldung ist ausschließlich in elektronischer Form über den persönlichen Abschnitt des Webportals der Einnahmenagentur oder durch einen berechtigten Vermittler über die vorgesehenen Plattformen zu versenden. Bei Kondominien hat dies der Kondominiumsverwalter vorzunehmen, bei den sogenannten Minikondominien (bis zu acht Eigentümern) ein beauftragter Eigentümer. Beim sog. Superbonus von 110% bedarf es auf jeden Fall des Bestätigungsvermerks durch einen Steuerberater oder eines anderen berechtigten Freiberuflers.

Wichtig: Die Meldung muss vom Freiberufler versendet werden, welcher den Bestätigungsvermerkt erstellt hat, und zwar frühestens fünf Tage nach Versendung der vorgesehenen Unterlagen an die Energiebehörde ENEA, und um genau zu sein: innerhalb von 5 Tagen nach Ausstellung der Empfangsbestätigung durch die ENEA.

Für die Arbeiten auf Gemeinschaftsanteilen von Kondominien hat die Meldung durch jenen Sachverständigen zu erfolgen, welcher auch den Bestätigungsvermerk für diese Arbeiten erstellt hat, oder unmittelbar durch den Kondominiumsverwalter oder einem von diesem beauftragten Intermediär.

Die späteste Abgabefrist ist der 16. März des Folgejahres nach Tätigung der entsprechenden Ausgaben. Die Lieferanten und die Erwerber des Steuerbonus erhalten im gesicherten Abschnitt des Webportals der Einnahmenagentur eine entsprechende Meldung über die Option. Sie müssen hier die entsprechende Abtretung oder den Preisnachlass annehmen.

Der Lieferant und der Erwerber können übrigens den Steuerbonus ihrerseits nochmals abtreten.

7.4 Haftung

Lieferanten und Bauunternehmen und Erwerber eines solchen Steuerguthabens haften nur für die korrekte Verwendung des Guthabens, nicht aber für dessen Herkunft; dafür haftet einzig der Bauherr selbst.

Die alleinige Verantwortung trägt der Steuerpflichtige, gegenüber welchem gegebenenfalls die Eintreibung mit Zinsen und Verwaltungsstrafen erfolgt. Im Falle von Beihilfe besteht eine gesamtschuldnerische Haftung auch für den Lieferanten oder den Erwerber.

7.5 Abtretung an Banken und Versicherungen

Es muss davon ausgegangen werden, dass die erwerbende Bank eine angemessene Abzinsung der ausstehenden Raten vornimmt, zumal sie selbst das Guthaben ja auch erst in den nächsten 5 bis 10 Jahren tatsächlich geltend machen kann. Einen großen Vorteil haben aber all jene Steuerpflichtigen, die das Guthaben selbst nicht oder nur zum Teil nutzen können, weil z. B. die notwendigen Steuerschulden fehlen (werden). Insbesondere für ausländische Auftraggeber tun sich hier völlig neue Wege auf. Sie konnten bislang die Steuerguthaben für Wiedergewinnungsarbeiten und energetische Sanierungen in Italien so gut wie überhaupt nicht nutzen.

Die Abtretung kann aber auch derart erfolgen, dass für die 2020 getragenen Ausgaben 2 Raten zur Verrechnung mit eigenen Steuerschulden zurückbehalten werden, alle weiteren zukünftigen Raten aber abgetreten werden. Soweit allerdings keine Abtretung erfolgt, gilt die bekannte Regelung aus den Vorjahren: Soweit im Jahr aufgrund fehlender Steuerschulden der Bonus nicht oder nur teilweise genutzt werden kann, ist der nicht genutzte Teil der Rate endgültig verloren.

Fehlt das für die Abtretung notwendige Sachverständigengutachten, so muss vorerst mit der allgemeinen Verrechnung in der Steuererklärung vorliebgenommen werden, mit entsprechenden Nachteilen für Steuerpflichtige mit geringerem Einkommen, wo aufgrund fehlender Steuerschulden das Guthaben u. U. nur beschränkt verrechnet werden kann und dann auch zum Teil verloren ist.

Ergänzend muss klargestellt werden: Wer für die im Jahr 2020 geleisteten Zahlungen die Abtretung seines 110%-Guthabens nicht wahrnehmen kann, hat immer noch die Möglichkeit, innerhalb 15. März 2022 die Abtretung der restlichen Raten zu verlangen, soweit er bis dahin auch die Sachverständigengutachten vorlegen kann.

8. Zahlungen

Für die Zahlungen gelten im Sinne von Rundschreiben Nr. 24/2020 die einschlägigen Bestimmungen, wie für die Steuergutschriften von 50% und 65%; es müssen Bank- oder Postüberweisungen unter Angabe der Steuernummer des Auftraggebers und der MwSt-Nummer des Begünstigten sowie des Zahlungsgrundes durchgeführt werden.

Zu Laste des Begünstigten kommt i. d. R. der Steuerrückbehalt von 8% zur Anwendung, den die Bank einbehält und abführt.

9. Kumulierbarkeit bzw. Kompatibilität mit anderen Förderungen

Verständlicherweise gilt, dass für den gleichen Aufwand können nicht in kumulierter Form der Absetzbetrag von 110% und zusätzlich der Bonus von 65% für energetische Sanierungen und 50% für allgemeine Wiedergewinnungsarbeiten auf bestehenden Wohngebäuden beansprucht werden.

Keine Einschränkungen bestehen, im Rahmen der jeweiligen Obergrenzen für gleiche Baueingriffe parallel verschiedene Steuerabsetzbeträge zu beanspruchen. So ist es z. B. bei der Sanierung einer Außenhülle (selbstverständlich unter der Annahme, dass mehr als 25% saniert werden und eine Verbesserung um 2 Stufen in der Energieklassifizierung vorliegt), für welche 350.000 Euro ausgegeben werden, durchaus zulässig,

- den Höchstbetrag von 50.000 Euro für die Berechnung des Steuerabsetzbetrages von 110% (Euro 55.000) zu verwenden,

- anteilige Kosten (z. B. für Anstrich, Dachrinnen usw.) für den Fassadenbonus von 90% anzumelden;

- anteilige Kosten für den Austausch der Fenster mit 110% innerhalb der aufgezeigten Obergrenzen anzumelden;

- anteilige Kosten für den Sonnenschutz innerhalb der aufgezeigten Obergrenzen mit 110% anzumelden;

- und für verbleibende Kosten im Rahmen der Grenze von 96.000 Euro noch den allgemeinen Wiedergewinnungsbonus von 50% zu beanspruchen.

Per Definition nicht zulässig ist der Fassadenbonus bei Abbruch und Wiederaufbau. Übrigens hat die Agentur der Einnahmen mit Antwort Nr. 685/2021 unlängst geklärt, dass Dekorarbeiten an der Fassade nur dann zum Steuerabsetzbetrag von 110% berechtigen, wenn der Techniker in seinem Gutachten diese Kosten als notwendig für die Energieeinsparung einstuft.

Nicht schädlich ist der Erhalt sonstiger Beihilfen. Werden z. B. für eine Wiedergewinnung öffentliche Beiträge zuerkannt, darf der Absetzbetrag von 110% aber nur auf den tatsächlich zu Lasten verbliebenen Kostenanteil (also Ausgaben abzgl. Beitrag) berechnet werden (in diesem Sinne R.M. 28/E/2021).

Mit Bezug auf die Arbeiten auf Gemeinschaftsanteilen hat die Agentur erst vor kurzem nochmals ihre Aussagen aus dem Entscheid 206/E vom 3. Aug. 2007 bestätigt, dass bei Arbeiten, die sowohl die Gemeinschaftsanteile als auch eine einzelne Wohnung im Kondominium betreffen, die Obergrenze von 96.000 (bzw. 96.000) Euro zwei Mal zusteht.

Eine Kumulierung ist auch mit den Baueingriffen auf denkmalgeschützten Gebäuden zulässig, für welche bekanntlich ein Absetzbetrag von 19% zusteht, welcher in diesem Fall um 50% reduziert wird.

10. Verfall der Begünstigung

Zumal angesichts der unklaren Rechtslage und der vielfältigen formellen Anforderungen die Inanspruchnahme der Förderung zuletzt arg ins Stocken geraten ist, wurde mit der Vereinfachungsverordnung Nr. 77/2021 verfügt, dass ein Verfall nur noch in folgenden Fällen eintreten darf:

- Unterlassene Meldung des Baubeginns (sog. „CILA“)

- Baumaßnahmen in Abweichung von der Baubeginnsmeldung

- Unterlassene Bescheinigung der notwendigen Daten in der Baubeginnsmeldung

- Mangelnde Übereinstimmung von Bescheinigungen und Sachverständigengutachten

Sonstige Formfehler bewirken keine Aberkennung der Gutschrift mehr, soweit sie nicht die Kontrollmöglichkeiten der Finanzverwaltung behindern.

Aber man höre und staune: Die Agentur der Einnahmen bestätigt in ihren Anleitungen, dass Steuerpflichtige, welche im guten Glauben ein Steuerguthaben erworben haben, das im Zuge der Kontrolle durch die Agentur selbst oder durch die ENEA aberkannt wird, aufrecht bleibt!

11. Übertragbarkeit bei Verkauf und Erbfolge

Im Fall der Erbfolge (Tod des Begünstigten) dürfen die nicht beanspruchten Raten vom Erben nur dann beansprucht werden, wenn er selbst in der begünstigten Wohnung wohnt, also deren Halter ist. Hier gelten die gleichen Regelungen wie beim Ecobonus von 65%.

Bei Übertragungen durch Verkauf oder durch Schenkung hingegen gehen die Raten auf den Erwerber über, außer es wird im Kauf- oder Schenkungsvertrag ausdrücklich eine gegenteilige Vereinbarung getroffen.

Ein anderes Thema im Zusammenhang mit dem Verkauf: Wer eine Wohnung kauft, auf welcher zuvor sog. „treibende“ Baueingriffe für den Absetzbetrag von 110% durchgeführt worden sind, hat beim Erwerb der Erstwohnung anstatt der üblichen 18 Monate 30 Monate Zeit, um seinen Wohnsitz zu verlegen.

Für weitere Informationen stehen wir gerne zur Verfügung.

Mit freundlichen Grüßen

Josef Vieider