Im Amtsblatt vom 31. Dezember 2018 Nr. 302 ist das Finanzgesetz für 2019 (G. 145 vom 30. Dezember 2018) veröffentlicht worden. Es ist mit 1. Jänner 2019 in Kraft getreten. Nachstehend die wichtigsten Neuerungen neben jenen, welche spezifisch Unternehmen, Freiberufler, die Mehrwertsteuer und Liegenschaften betreffen; es geht dabei in erster Linie um das Auto.

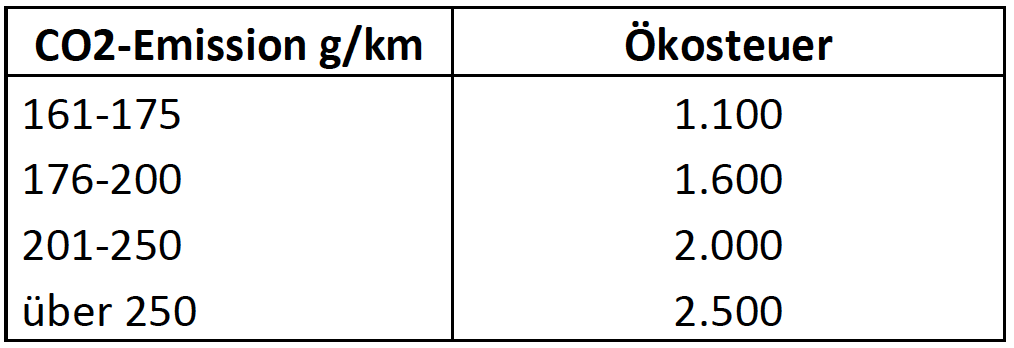

Ökosteuer z. L. schadstoffreicher Pkws (Abs. 1042-1045)

Für die Neuzulassung von Personenwagen mit einer CO2-Emission von mehr als 161 g/km wird ab 1. März 2019 bis zum 31.12.2021 gestaffelt eine einmalige Ökosteuer in Höhe zwischen 1.100 Euro bis zu 2.500 Euro, abhängig vom Schadstoffausstoß, eingeführt.

Nachstehend die Tabelle der neuen Steuer:

Die Einzahlung hat über den Vordruck F24 durch den Käufer bzw. den Antragsteller im Zuge der Zulassung zu erfolgen.

Prämie für Ankauf schadstoffarmer Fahrzeuge (1031-1038)

Im Gegenzug wird der Ankauf (auch über Leasing) von Fahrzeugen mit einer CO2-Emission bis zu höchstens 70 g/km prämiert, und zwar im Ausmaß zwischen 1.500 Euro bis zu 6.000 Euro, wobei die Prämie erhöht wird, wenn gleichzeitig ein weniger umweltfreundliches Fahrzeug (Schadstoffklassen Euro 1, 2, 3 und 4) verschrottet wird. Um einen Missbrauch zu vermeiden, muss das zu verschrottende Fahrzeug mindestens 12 Monate zuvor auf den interessierten Kunden zugelassen gewesen sein (oder auf ein auf dem Familienbogen aufscheinendes Familienmitglied); bei einem Erwerb über Leasing muss der Leasingnehmer die genannten Voraussetzungen erfüllen. Die Verschrottung muss übrigens innerhalb von 15 Tagen ab Erwerb des Neufahrzeuges erfolgen, bei anderweitigem Verfall der Förderung. Weiters gilt: Fahrzeuge mit einem Listenpreis von mehr als 50.000 Euro (ohne MwSt) sind von der Förderung ausgeschlossen. Nachstehend die vorgesehenen Beihilfen:

Die genannten Förderungen gelten ebenfalls ab 1. März 2019 und sind vorerst bis zum 31. Dezember 2021 zeitlich begrenzt. Der Bonus wird in Form eines Preisnachlasses zuerkannt, und dem Autohändler wird im Gegenzug eine Steuergutschrift gewährt, die von diesem über den Vordruck F24 verrechnet werden kann.

Hinweis: Zu beachten ist, dass für die Förderung ein Kumulierungsverbot (Abs. 1036) mit anderen staatlichen Beihilfen vorgesehen ist; in diesem Zusammenhang bleibt zu prüfen, ob die Landesbeiträge z. B. für Elektroautos hier einen Ausschlussgrund darstellen werden.

Ankauf Motorräder mit Elektrooder Hybridantrieb (1057-1064)

Ähnliche Förderungen werden auch für den Erwerb von Motorrädern mit Elektro- oder Hybridantrieb vorgesehen. Hier beträgt der Bonus 30% der Anschaffungskosten, allerdings mit einer Obergrenze für die Kosten von 3.000 Euro und unter der Voraussetzung, dass gleichzeitig ein Fahrzeug der Euroklassen 0, 1 oder 2 verschrottet wird. Die tatsächliche Verschrottung innerhalb von 15 Tagen ist auch hier wesentliche Voraussetzung für die Gewährung der Beihilfe. Die Erleichterung gilt für das gesamte Jahr 2019, und den Händlern wird wie bei den Autos eine Steuergutschrift in gleicher Höhe gewährt.

Ladestationen Elektroautos (Abs. 1039)

Es wird ein neuer Steuerabsetzbetrag von der IRPEF im Ausmaß von 50% für den Erwerb und Einbau von Ladestationen für Elektroautos gewährt, und zwar in der Zeit vom 1. März 2019 bis zum 31. Dezember 2021. Gefördert werden auch die Kosten für den Anschluss bis zu 7 kw.

Die anerkannten Kosten dürfen aber maximal 3.000 Euro betragen, so dass der Bonus maximal 1.500 Euro beträgt. Die Steuergutschrift muss zudem zu gleichen Teilen auf 10 Jahre aufgeteilt werden (maximal 150 Euro/Jahr).

Historische Fahrzeuge (Abs. 1048)

In eine völlig andere Richtung geht die nächste Begünstigung: Haltern von historischen Fahrzeugen mit einem Alter zwischen 20 und 29 Jahren wird 2019 die Hälfte der KfZSteuer erlassen. Für die Befreiung ist eine eigene Bescheinigung über den historischen Charakter des Fahrzeuges nebst Eintragung im Autobüchlein erforderlich.

Registersteuer (Abs. 1084)

Im Vorjahr wurde vorgesehen: Bei der Qualifizierung von Urkunden für Zwecke der Registersteuer im Sinne von Art. 20 DPR 131/1986 muss sich das Amt auf den tatsächlichen Inhalt des Vertrages beschränken und darf offensichtlich nicht mehr andere verbundene Verträge zur „Auslegung“ des Vertrages heranziehen. Im Anschluss an diese Neuerung im Haushaltsgesetz für 2018 sind umgehend mehrere Urteile ergangen, mit welchen eine rückwirkende Anwendung dieser Norm strikt abgelehnt worden ist. Jetzt wehrt sich der Gesetzgeber gegen diese Einschränkung: Mit dem Haushaltsgesetz für 2019 wird klargestellt, dass diese Neuerung im Vorjahr als gesetzliche Interpretation von Art. 20 Registersteuergesetz zu verstehen ist, und daraus folgt: Die für den Steuerpflichtigen sehr günstige Auslegung kommt auch rückwirkend zur Anwendung! Zahlreiche behängende Verfahren, insbesondere im Zusammenhang mit Einbringung hypothekarisch belasteter Liegenschaften in Gesellschaften, dürften damit eingestellt werden.

Aufwertung von Baugrundstücken und Beteiligungen (Abs. 1053-1054)

Wie seit rund 20 Jahren neu aufgelegt werden auch die Aufwertungen von Beteiligungen und Grundstücken im Eigentum von Privatpersonen, nichtgewerblicher Körperschaften und nichtansässiger Unternehmen. Die Vermögensgegenstände müssen nun zum 1. Jänner 2019 bestehen. Die Ersatzsteuer ist innerhalb 1. Juli 2019 einzuzahlen, und spätestens bis zu diesem Termin muss auch eine beeidete Schätzung des Vermögens vorliegen. Alternativ kann, wie auch in der Vergangenheit, für eine Ratenzahlung in 3 gleichen Jahresraten mit 3% Zinsen optiert werden.

Die Ersatzsteuer selbst ist gegenüber früher (8%) auf 10% für die Baugrundstücke und die nicht wesentlichen Beteiligungen und auf 11% für die wesentlichen Beteiligungen erhöht worden.

Hinweis: Bei der Entscheidung über Aufwertung und Verkauf von qualifizierten Beteiligungen ist die oben abgeführte Ersatzbesteuerung der Veräußerungsgewinne in Höhe von 26% ab 2019 zu beachten!

RAI-Gebühren (Abs. 89-90)

Der jährliche Rai-Betrag wird definitiv mit 90 Euro im Jahr festgelegt. Es bleibt zu hoffen, dass ob der Einzahlung im heurigen Jahr nicht solche Unsicherheiten herrschen.

Blindenhunde (Abs. 27)

Für die Pflege und den Unterhalt der Blindenhunde wird ein jährlicher Steuerabsetzbetrag von 1.000 Euro vorgesehen (Ergänzung im Art. 15 1-quater EESt).

Ausländische Rentner (Abs. 273)

Ausländische Rentner, die ihren Wohnsitz in süditalienische Gemeinden mit nicht mehr als 20.000 Einwohnern verlegen, können die ausländischen Einkünfte wahlweise mit einer Ersatzsteuer von 7% besteuern. Die Anrechnung der im Ausland gezahlten Steuer geht dann allerdings verloren. Da für unsere Region diese Begünstigung nicht greift, werden hier die weiteren Anforderungen nicht erläutert; ggf. können wir Ihnen weitere Unterlagen zukommen lassen.

Sport-Bonus (621-628)

Der sog. Sportbonus wird mit einigen Änderungen verlängert: Natürliche Personen und Unternehmen wird ein Steuerabsetzbetrag von 65% für im Jahr 2019 gewährte Zuwendungen vorgesehen, die für die Instandhaltung, die Sanierung oder die Errichtung von öffentlichen Sportanlagen verwendet werden. Für die natürlichen Personen gilt eine Obergrenze von 20% des Gesamteinkommens, für die Unternehmen eine Obergrenze von 10% der Umsatzerlöse. Für die konkrete Umsetzung ist auch hier der Erlass einer Durchführungsbestimmung notwendig.

Nachhilfelehrer (Ab. 13-16)

Lehrer, welche zusätzlich zu ihrer Unterrichtstätigkeit private Nachhilfekurse halten, können die entsprechenden Entgelte wahlweise einer Ersatzsteuer von 15% unterwerfen. Die Regelung gilt ab 1. Jänner 2019, erfordert aber den Erlass eigener Durchführungsbestimmungen.

Für weitere Details stehen wir Ihnen auch hier gerne zur Verfügung.

Bonus Kinderhort (Abs. 488)

In den Jahren 2019 bis 2021 wird für Kinder bis zu 3 Jahren, welche einen öffentlichen oder privaten Kinderhort besuchen, ein Bonus in Höhe von 1.500 Euro/Jahr gewährt; soweit behinderte Kleinkinder zu Hause gepflegt werden müssen, steht der Bonus ebenfalls zu.

Steuerkartellen und Minderbemittelte (Abs. 184-199)

Natürliche Personen, die sich in einer schwerwiegenden wirtschaftlichen Lage befinden, welche im Detail zu belegen sein wird, können Steuerschulden aus nicht eingezahlten Steuern und Beiträgen der Jahre 2000 bis 2017 erlassen bzw. gestundet werden. Voraussetzung ist insbesondere, dass das Familieneinkommen laut ISEE den Betrag von 20.000 Euro nicht übersteigt. Der Höchstbetrag für einen Nachlass ist aber mit 1.000 Euro beschränkt.

Für übersteigende Beträge wird eine begünstigte Ratenzahlung vorgesehen.

Zwecks Inanspruchnahme der Erleichterung muss ein eigener Antrag innerhalb 30. April 2019 gestellt werden.

Die Regelung ist voller Widersprüche und nicht abgestimmt mit den im Herbst im Zuge des sog. „Steuerfriedens“ erlassenen Bestimmungen; wir werden Sie über diesen Punkt informieren, sobald amtliche Anleitungen vorliegen.

Postzustellungen (Abs. 813-814)

Bei Einschreiben mit Rückantwort entfällt in Zukunft der Empfangsstempel des Postamtes.

Soweit aus der Rückantwort das Empfangsdatum nicht oder nicht eindeutig hervorgeht, zählt für die Fristenberechnung das Zustellungsdatum der Post. Soweit die Rücklaufkarte verloren geht, kann der Absender über PEC beim Postamt eine Kopie der Zustellung anfordern, die er innerhalb von 5 Tagen erhalten muss. Die Neuerung betrifft allgemein die Postzustellungen, wie sie in G. 92/890 geregelt ist, und dürfte damit Auswirkungen für die Einhaltung diverser handels-, straf- und verwaltungsrechtlicher Termine haben.

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen

Josef Vieider