Anche quest’anno i contribuenti hanno il consueto appuntamento per il versamento dell’acconto annuale IVA, la scadenza è il giovedì 27 dicembre 2018. Le disposizioni dell’anno scorso sono rimaste invariate e la misura dell’acconto ammonta sempre all’88% della base di riferimento (saldo a debito). L’acconto è dovuto sull’IVA relativa al mese di dicembre 2018, in caso di liquidazione mensile e sull’IVA relativa all’ultimo trimestre del 2018 in caso di liquidazione trimestrale. L’importo versato a titolo di acconto andrà poi a ridurre l’IVA dovuta per il mese di dicembre 2018, da versare entro il 16 gennaio 2019 in caso di contribuente mensile o quella del quarto trimestre 2018 da versare entro il termine del 18 marzo 2019. Peraltro quest’anno si deve tenere conto che gli usuali righi nella dichiarazione IVA per il 2017 utilizzati a riferimento per il calcolo dell’acconto non sono più validi, in quanto il quadro VH di norma non viene più compilato.

Modalità e termini di pagamento

L’acconto IVA deve essere versato entro giovedì 27 dicembre 2018. Il versamento deve essere effettuato mediante trasmissione telematica del modello di pagamento “F24”. Il versamento deve essere effettuato al centesimo e quindi senza arrotondamenti all’unità di Euro. Non è possibile rateizzare il pagamento.

Codici di versamento

I codici tributo da utilizzare sono il codice 6013 in caso di liquidazione mensile e il codice 6035 in caso di liquidazione trimestrale. Il periodo di riferimento da indicare nel modello “F24” è il “2018”.

Compensazione con crediti

Attenzione: ricordiamo che eventuali crediti risultanti dall’ultima liquidazione IVA

(cioè quella di novembre 2018 oppure quella del 3° trimestre 2018) non possono essere

compensati con l’acconto IVA!

L’acconto IVA può invece essere compensato con un qualunque credito ancora

disponibile, risultante dalla dichiarazione dei redditi (Unico 2018), dalla dichiarazione

IVA annuale, dalla dichiarazione dei sostituti d’imposta (Mod. 770) oppure dalla

domanda trimestrale di rimborso dell’IVA.

Attenzione: l’utilizzo in compensazione orizzontale di crediti IRPEF, IRES, IRAP e delle ritenute d’acconto superiori a Euro 5.000 è possibile soltanto se è stato apposto il visto di conformità alla dichiarazione pertinente.

Esenzioni

L’acconto non è dovuto, se si prevede con assoluta certezza che la liquidazione per il

mese di dicembre 2018 (o per l’ultimo trimestre 2018) evidenzierà un credito IVA.

Sono inoltre previste una serie di altre esclusioni, ad esempio per coloro che hanno

iniziato l’attività nel 2018 o per coloro che hanno terminato l’attività prima del 1°

dicembre 2018 e per coloro che adottano determinati regimi speciali (agricoltori,

piccole attività d`impresa ecc.). Ulteriori informazioni in merito vi possono essere

fornite telefonicamente.

L’acconto non è dovuto neppure nel caso in cui esso sia di importo inferiore ad Euro 103,29.

Non è comunque dovuto l’acconto se nel periodo di riferimento dell’anno precedente (cioè dicembre 2017 o 4° trimestre 2017) la liquidazione chiudeva a credito (naturalmente prima di detrarre l’acconto versato).

Modalità di calcolo

Per il calcolo dell’acconto il contribuente può scegliere uno dei tre metodi di seguito

illustrati, a seconda della propria convenienza:

a) Metodo storico (o regola generale): l’acconto viene calcolato in misura pari

all’88% dell’IVA dovuta per il corrispondente periodo dell’anno 2017 (cioè dicembre

2017 o ultimo trimestre 2017).

b) Metodo previsionale (o 1a variante): l’acconto viene calcolato in misura pari

all’88% dell’IVA che si prevede di dover versare per il periodo dell’anno in corso

(cioè dicembre 2018 o ultimo trimestre 2018). Se di fatto poi emergerà un debito IVA

più elevato di quello previsto e l’acconto versato risulterà di conseguenza

insufficiente, si renderanno applicabili le relative sanzioni e gli interessi.

c) Metodo della pre-liquidazione (o 2a variante): va versato l’intero importo (il 100%) dell’IVA a debito risultante da una liquidazione straordinaria da effettuare al 20 dicembre 2018. Questa liquidazione deve essere annotata separatamente nel registro IVA. Il presente metodo è consigliato nei casi in cui la maggior parte del fatturato viene generata negli ultimi giorni del mese; applicando questo metodo devono essere comunque considerate tutte le operazioni effettuate fino al 20 dicembre 2018. Tale casistica riguarda principalmente le consegne di merce effettuate entro tale data che vengono fatturate poi a fine mese.

Il metodo storico (regola generale)

Se l’acconto viene calcolato applicando il metodo storico, la base per il calcolo dell’88% è l’IVA effettivamente dovuta per lo stesso periodo nell’anno 2017

(dicembre o quarto trimestre), comprensiva dell’acconto ed al netto dei crediti IVA

riportati dai periodi precedenti.

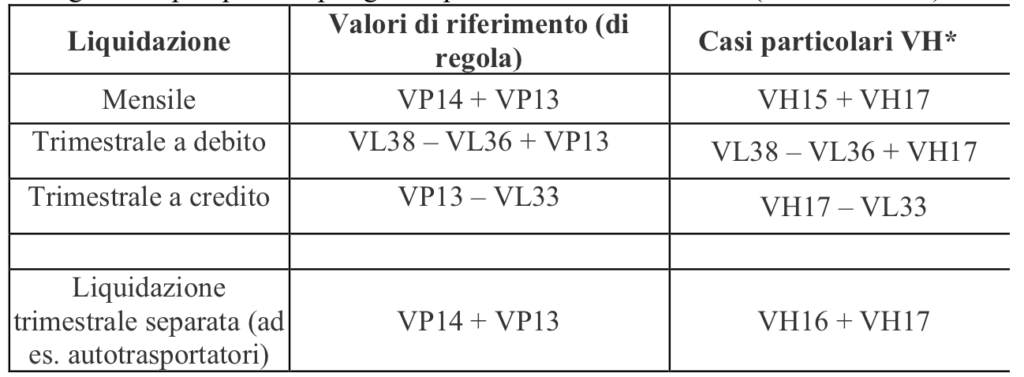

Gli importi di riferimento per il calcolo dell’importo dovuto dell’88% si trovano di

regola nella comunicazione delle liquidazioni IVA del quarto trimestre 2017 – mese

di dicembre, sommando i righi VP 14 e VP13. Se invece è stato compilato il quadro

VH nella dichiarazione IVA per il 2017 si prenderanno a riferimento i righi VH15 +

VH17.

In caso di liquidazione trimestrale si distinguono i due casi, cioè se il saldo IVA nella

dichiarazione annuale era a debito o a credito. Nel primo caso il valore di riferimento

si determina così: VL38 meno VL36 più VP13; nel secondo caso invece VP13 meno

VL33. Nel caso nella dichiarazione annuale per il 2017 sia stato compilato il quadro

VH, si utilizza in entrambi i casi suddetti il valore di rigo VH17 al posto del rigo

VP13.

Regole apposite valgono per i contribuenti che liquidano l’IVA del quarto trimestre

separatamente e non tramite dichiarazione annuale (distributori di carburante,

autotrasportatori).

Ricordiamo che nell’ultima dichiarazione annuale IV A il quadro VH andava

compilato soltanto nel caso si volessero correggere le comunicazioni delle liquidazioni

in precedenza inviate.

Di seguito un prospetto riepilogativo per il calcolo dell’acconto (su base storica):

* Colonna da considerare soltanto in caso di compilazione del quadro VH

Microsoft Word - C-44-18.12.2018 Acconto IVA 2018

Attenzione: Non si devono considerare gli interessi dell’1% per le liquidazioni trimestrali (risoluzione ministeriale n. 157/E23 dicembre 2004).

Un ulteriore indicazione: chi ha seguito le severe istruzioni dell’Agenzia Entrate di cui alla Circolare 1/E del 17 gennaio 2018 e non ha portato in detrazione nella liquidazione di dicembre 2017 l’imposta delle fatture del 2017 ricevute però soltanto nel 2018, ma le ha considerate successivamente nella dichiarazione IVA per il 2018, non potrà considerarle nemmeno ora per il calcolo con il metodo storico dell’acconto 2018.

Varianti

Se per il calcolo dell’acconto IVA per l’anno 2018 volete adottare una delle due varianti (lettere b) o c)), Vi potete mettere direttamente in contatto con il nostro Studio, così come per la soluzione di casi particolari - come il passaggio dalla liquidazione trimestrale a quella mensile e viceversa, l’inizio o la cessazione dell’attività nel corso dell’anno, ecc.

Calcolo dell'acconto tramite il ns. Studio

Per i clienti che ne faranno richiesta, il nostro Studio effettuerà il calcolo dell’acconto IVA, nonché la predisposizione del modello “F24” per il relativo versamento. Per questioni organizzative Vi preghiamo comunque di comunicarcelo entro e non oltre giovedì 20 dicembre 2018.

Sanzioni ed interessi per versamenti tardivi

In caso di versamenti tardivi o parziali sono previste sanzioni pari al 30% dell’importo

dovuto. Sono previste tuttavia delle riduzioni:

- per i versamenti tardivi eseguiti entro 14 giorni dalla scadenza originaria sono previste

sanzioni pari allo 0,1% dell’importo dovuto per ogni giorno;

- per i versamenti tardivi eseguiti oltre 15 giorni ma entro 30 giorni dalla scadenza

originaria, sono previste sanzioni pari all’1,5% dell’importo dovuto;

- per i versamenti tardivi eseguiti oltre 30 giorni ma entro 90 giorni dalla scadenza

originaria, sono previste sanzioni pari all’1,67% dell’importo dovuto;

- per i versamenti tardivi eseguiti oltre 90 giorni dalla scadenza originaria ma comunque entro la presentazione della dichiarazione IVA per l’anno 2017 sono previste sanzioni pari al 3,75% dell’importo dovuto.

Oltre alle sanzioni sono previsti interessi dello 0,3% annuo per ogni giorno di effettivo ritardo. Gli interessi e le sanzioni sono versati separatamente con codice tributo rispettivamente “1991” e “8904”. Attenzione: l’insufficiente versamento in acconto non può essere automaticamente versato a saldo per la differenza.

Si rammenta, infine, che a seguito delle novità introdotte dal D.Lgs. 158/2015 è stato aumentato da 50.000 Euro a 250.000 Euro l’importo dell’omesso versamento dell’IVA con rilevanza penale. Di conseguenza, chi dovesse avere debiti IVA relativi all’anno 2017 non versati entro il 27 dicembre 2018 di importo superiore a 250.000 Euro, incorrerebbe in un reato penale per il quale è prevista, tra l’altro, la reclusione da 6 mesi a 2 anni. Vi invitiamo quindi a verificare se sono ancora dovuti importi di IVA in acconto per il 2017.

Acconto IVA e split payment

Gli enti pubblici e le società assoggettate allo split payment (che quindi non pagano l’IVA ai fornitori ma la versano direttamente all’erario) sottostanno a norme e regole particolari in relazione all’acconto

IVA: se vi trovate in questa situazione vi invitiamo a contattare il ns. studio per chiarire i dettagli del

calcolo.

Restiamo a disposizione per eventuali chiarimenti.

Distinti saluti.

Josef Vieider