Die nachstehend aufgelisteten Fälligkeiten gelten grundsätzlich für alle Steuerpflichtigen: Kapitalgesellschaften, Körperschaften, Personengesellschaften, Einzelunternehmer und Freiberufler. Sollten einige Fälligkeiten nur für bestimmte Kategorien gelten, so wird dies eigens angeführt. Die spezifischen Fälligkeiten zu den Kapitalgesellschaften, Körperschaften, Personengesellschaften und Einzelunternehmer sind in der Anlage 1B angeführt, die zu den Freiberufler und Privatpersonen in der Anlage 1C.

Fälligkeiten MwSt.

Rechnungslegung

Rechnungen sind grundsätzlich bei Umsatztätigung auszustellen, d.h. zum Zeitpunkt der Übergabe bei Lieferungen von beweglichen Gütern und zum Zeitpunkt der Zahlung bei Dienstleistungen und auf jeden Fall beim Erhalt von etwaigen Vorauszahlungen in Höhe des erhaltenen Betrages. Die Rechnung kann natürlich auch vorher ausgestellt werden. Bei Lieferungen mit Begleitdokumenten kann die Rechnung über die Gesamtlieferungen des Monats innerhalb des 15. des darauf folgenden Monats ausgestellt werden; da die entsprechende MwSt. und der Umsatz jedoch bei der MwSt.-Abrechnung des Liefermonats berücksichtigt werden müssen, empfehlen wir, die Rechnung innerhalb des letzten Tages des Liefermonats auszustellen.

Erweiterte Fakturierungspflicht - Eine Rechnung ist auch in den Fällen auszustellen, in denen der Umsatz aufgrund der fehlenden Territorialität (Ort der Leistung in einem anderen EU-Staat oder in einem Drittland) nicht in Italien steuerbar ist (Art. 7 bis Art. 7-septies MwStG.).

Einheitliche Erwerbsbesteuerung - Für die von Steuerpflichtigen aus anderen EU-Mitgliedstaaten bezogenen Lieferungen und Leistungen hat man die Besteuerung bzw. die Erfassung der umgekehrten Steuerschuldnerschaft grundsätzlich durch die Erwerbsbesteuerung und zwar durch die Ergänzung der erhaltenen Rechnung vorzunehmen. Das Verfahren der Eigenrechnung (Art. 17 MwStG.) betrifft nur mehr die Dienstleistungen, die von Steuerpflichtigen aus Drittländern bezogen werden.

Die Inhalte der Rechnung - Man hat in der Rechnung zwingend die MwSt.Nummer (oder die Umsatzsteueridentifikationsnummer UID bzw. VAT bei nicht ansässigen Subjekten) des Kunden anzugeben; bei Umsätzen gegenüber Privatpersonen oder bei Ankäufen für den privaten Bereich ist die Steuernummer anzuführen. Die Mindestinhalte der Rechnung entsprechen den bisherigen Bestimmungen. Man verlangt eine genauere Unterscheidung und einheitliche Benennung der nicht steuerbaren, der nicht steuerpflichtigen und der steuerfreien Umsätze.

Rechnungsnummerierung: Die Nummerierung muss fortlaufend und lückenlos sein, und eine eindeutige Identifizierung der Rechnung ermöglichen.

Die Fristen für die Rechnungserteilung - Bei grenzüberschreitenden Dienstleistungen (EU- und Nicht-EU-Länder - Art. 7-ter MwStG) an bzw. durch nicht ansässige gewerbliche Auftraggeber (B2B) gelten unverändert dann als getätigt, wenn sie abgeschlossen sind oder (soweit früher) sobald sie bezahlt worden sind. Fortdauernde Leistungen hingegen gelten zum Datum der Fälligkeit des Entgelts bzw. bei Leistungsdauer über einem Jahr spätestens zum Jahresende (nicht monatlich wie bei den Dauerlieferungen) als getätigt. Bei Lieferungen und Erwerben wird der Zeitpunkt der Umsatzerbringung vereinheitlicht: Es wird auf den Zeitpunkt des Beförderungsbeginns oder der Übergabe an den Spediteur abgestellt (und nicht mehr auf den Zeitpunkt der Übergabe im Inland) oder bei Ausstellung/Erhalt der Rechnung (soweit früher). Die Rechnungen für innergemeinschaftliche Umsätze bzw. die Erwerbsbesteuerung für die erhaltenen Umsätze müssen spätestens bis zum fünfzehnten des Folgemonats nach Umsatzerbringung ausgestellt werden. Dienstleistungen, verschieden von jenen laut Art. 7-ter MwStG., hingegen gelten nach den allgemeinen innerstaatlichen Bestimmungen dann als getätigt, wenn sie bezahlt oder (soweit früher) in Rechnung gestellt werden.

Verbuchung

Ausgestellte Rechnungen: Die ausgestellten Rechnungen sind innerhalb von 15 Tagen nach Ausstellung in der Reihenfolge ihrer Nummerierung und mit Bezug auf das Ausstellungsdatum im entsprechenden Register einzutragen. Da für die MwSt.-Abrechnung die ausgestellten und nicht die verbuchten Rechnungen zu berücksichtigen sind, empfehlen wir, die ausgestellten Rechnungen stets zum Ausstellungsdatum zu registrieren und nicht erst innerhalb von 15 Tagen ab diesem Datum.

Die Eingangsrechnungen sind innerhalb der Abrechnungsperiode, in welcher der Vorsteuerabzug getätigt wird, einzutragen. Der Vorsteuerabzug kann bis zur Abgabe der MwSt-Jahreserklärung des Jahres, in welchem das Anrecht auf den Vorsteuerabzug entstanden ist, geltend gemacht werden. Für nähere Details verweisen wir auf unsere Rundschreiben Nr. 19 und 48/2017.

VORSICHT: Bei Nichterhalt der Eingangsrechnung ist, nach Ablauf einer Frist von vier Monaten ab Umsatztätigung, innerhalb von weiteren 30 Tagen eine Eigenrechnung im Sinne von Art. 6, Abs. 8, D.Lgs. 471/97 auszustellen, der Agentur der Einnahmen vorzulegen und die entsprechende MwSt. einzuzahlen. Sollte der Käufer (oder Auftraggeber) den Auflagen nicht nachkommen, droht eine Verwaltungsstrafe in Höhe des gesamten Steuerbetrags (oder der höheren Steuerschuld), mindestens jedoch von 250 Euro; dies gilt auch im Falle von nicht steuerpflichtigen oder steuerfreien Umsätzen.

Erhaltene Rechnungen und Zollbolletten mit nicht abzugsfähiger MwSt. können, müssen aber nicht, im MwSt.-Register verzeichnet werden.

Für die Eintragung der Treibstoffkarten gelten die gleichen Eintragungsfristen wie für alle anderen Eingangsrechnungen. Wir erinnern daran, dass die Angabe des Kilometerstandes auf den Treibstoffkarten am Ende der jeweiligen Abrechnungsperiode (Monat oder auch Trimester) notwendig ist (gilt nur für Unternehmen und nicht für Freiberufler). Alternativ besteht die Möglichkeit für MwSt.-pflichtige Subjekte, die den Treibstoff mittels Kreditkarten, Debitkarten oder Prepaidkarten bezahlen, auf die Treibstoffkarte zu verzichten. Daraus folgt, dass in Falle von Barzahlung MwSt.-pflichtige Subjekte gezwungen sind alle Ausgaben in der Treibstoffkarte anzuführen.

ACHTUNG: Für die Lieferungen von Benzin und Diesel zwecks Motorantriebs (also offensichtlich für den Straßenverkehr) an Unternehmen muss ab 1. Juli 2018 auf jeden Fall eine elektronische Rechnung ausgestellt werden. Treibstoffabgaben an Private sind hingegen als Tagesinkasso elektronisch der Finanzverwaltung zu melden. Das genaue Verfahren wird über eigene Durchführungsbestimmungen festgelegt werden.

Ab 1. Juli 2018 werden die Aufwendungen für den Erwerb von Treibstoff für Zwecke der Einkommensteuern und die entsprechende Mehrwertsteuer in den Eingangsrechnungen nur mehr soweit absetzbar sein, als die entsprechende Zahlung über rückverfolgbare Zahlungsmittel erfolgt, und zwar mittels Kreditoder Debitkarten (Bancomat) oder Prepaid-Karten. Für die Tankstellenbetreiber wird zum Ausgleich ein Steuerbonus in Höhe von 50% der ihnen anfallenden Bankkommissionen eingeführt.

Für Tageseinnahmen, die durch Kassenzettel oder durch Steuerquittung belegt sind, kann die Eintragung im entsprechenden MwSt.-Register auch monatlich und als Gesamtbetrag erfolgen. Die Aufzeichnung muss innerhalb 15. des Folgemonats vorgenommen werden. Man hat dazu die Tages-Abrechnungsbelege aufzubewahren, welche jedoch dem Register nicht mehr beigelegt werden müssen. Für die MwSt.-Abrechnung gilt jedoch, dass die in einem Monat/Quartal getätigten, und nicht nur die verbuchten Einnahmen zu berücksichtigen sind. Wir empfehlen deshalb, die Aufzeichnung innerhalb Monatsende zu tätigen. VORSICHT: Für Buchhaltungszwecke (Kassabuch) müssen die Tageseinnahmen täglich gebucht werden.

- Soweit die Buchhaltung über EDV geführt wird, gilt für die Verbuchung in den MwSt.-Registern eine verlängerte Frist von 60 Tagen, wobei aber auf jeden Fall die Bezugszeiträume betreffend Eintragungspflicht und Abrechnung eingehalten werden müssen. Gemäß Herbstverordnung Nr. 148/2017 muss der materielle Ausdruck der MwSt.-Register nicht mehr erfolgen, sofern diese, im Falle von Kontrollen, den Steuerbehörden jederzeit ausgedruckt und ausgehändigt werden können.

- Eingangsrechnungen für innergemeinschaftliche Erwerbe sind stets mit Bezug auf den Monat des Rechnungserhalts zu verzeichnen. Wie bei den ausgestellten Rechnungen steht auch hier eine Frist von 15 Tagen zur materiellen Durchführung der Eintragung zu. Nachdem in der periodischen Abrechnung aber auf jeden Fall die erhaltenen Rechnungen zu berücksichtigen sind, empfehlen wir Ihnen, Eingangsrechnungen für innergemeinschaftliche Erwerbe stets im Monat des Erhalts sowohl im Register der Ausgangsals auch der Eingangsrechnungen einzutragen.

VORSICHT: Bei Nichterhalt der Eingangsrechnung ist, nach Ablauf einer Frist von zwei Monaten ab Umsatztätigung, bis zum 15. des Folgemonats eine Eigenrechnung auszustellen, welche die Umsatzsteueridentifikationsnummer UID bzw. VAT. des Verkäufers oder Dienstleister beinhaltet. Die Eigenrechnung muss innerhalb der oben genannten Frist im Register der Ausgangsals auch der Eingangsrechnungen, mit Bezug auf den Vormonat, eingetragen werden.

Befreiung von der Führung der MwSt.-Register: Jene Unternehmen oder Freiberufler, welche die ordentliche Buchhaltung und somit das Journal und das Inventarbuch führen, können auf die Führung der MwSt.-Register verzichten. Dies unter folgenden Voraussetzungen:

- die Eintragungen im Journal müssen innerhalb der Termine erfolgen, wie sie von der MwSt.-Gesetzgebung vorgeschrieben sind;

- auf Antrag der Finanzverwaltung müssen in geordneter Form auf einer gesonderten Aufzeichnung jene Daten vorgelegt werden, die in die MwSt.-Register eingetragen werden müssen.In der Praxis empfiehlt es sich somit die MwSt.-Aufzeichnungen wie bisher weiterzuführen.

Nummerierung: Damit diese als ordnungsgemäß geführt gelten, müssen sämtliche Register, die von der MwSt.-Gesetzgebung vorgesehen sind, fortlaufend nummeriert werden. Die Nummerierung der Seiten muss allerdings nicht vor Gebrauch, sondern kann auch fortlaufend bei Verwendung erfolgen. Es empfiehlt sich eine Nummerierung auf Jahresbasis mit Angabe des Jahres als Präfix (z.B.: 2017/001, 2017/002, ..., usw.).

ACHTUNG: Getrenntes Register und Nummernkreis für elektronische Rechnungen:

Es wird empfohlen, dass für elektronische Rechnungen (z. B. Rechnungen, welche an das GSE oder an öffentliche Einrichtungen ausgestellt werden) ein getrenntes Register mit eigenem Nummernkreis angelegt wird. Somit müssen nur die elektronische Rechnungen digital archiviert werden.

Vidimierungen: Die Register und Aufzeichnungen, die von der MwSt.Gesetzgebung vorgesehen sind, müssen nicht mehr vidimiert werden.

Abrechnung und periodische Einzahlung

a) Monatliche MwSt.-Abrechnung

- Der Termin zur Durchführung der monatlichen MwSt.-Abrechnung und der Einzahlung der eventuellen MwSt.-Schuld ist der 16. des Folgemonats.

Innerhalb dieses Termins ist die geschuldete MwSt. als Differenz zwischen MwSt. laut ausgestellten Rechnungen und abziehbarer MwSt. laut Eingangsrechnungen einzuzahlen, Mindestbetrag 25,82 Euro. Ergibt sich ein Guthaben wird dies im Folgemonat verrechnet.

b) Trimestrale MwSt.-Abrechnung

- Wer im Jahr 2017 für MwSt.-Zwecke einen Umsatz von nicht mehr als 400.000,00 Euro bei Dienstleistungsunternehmen und Freiberuflern, bzw. 700.000,00 Euro bei anderen Unternehmen (z. B.: Produktionsund Handelsunternehmen) erzielt hat, kann für die Quartalsabrechnung optieren. Die Termine für die Quartalsabrechnungen und die entsprechenden Einzahlungen sind:16. Mai, 21. August und 16. November. Für das vierte Quartal ist die MwSt. mit der MwSt.-Jahreserklärung abgerechnet und innerhalb 16. März des Folgejahres eingezahlt (vorbehaltlich Einzahlung mit den Zahlungen gemäß Steuererklärung 2018).

- Die Option für die Quartalsabrechnung und der eventuelle Widerruf sind in der MwSt.-Jahreserklärung jener Steuerperiode vorzunehmen, in welcher die Quartalsabrechnung durch schlüssiges Verhalten bereits angewandt wurde.

- Bei Inanspruchnahme der trimestralen Abrechnung ist jeweils ein Zinsaufschlag von 1 Prozent der Steuerschuld zu entrichten. Der Aufschlag ist in der periodischen MwSt.-Abrechnung getrennt auszuweisen. Die Einzahlung hat jedoch gemeinsam mit der MwSt.-Schuld zu erfolgen.

- Transportunternehmer von Waren auf Rechnung Dritter, Betreiber von Telekommunikationsdiensten, Unternehmen für die Versorgung von Wasser, Gas, Strom, Müllabfuhr, Transport und Entsorgung von Hausmüll, Abwasser-und Wasseraufbereitung, Banken und Versicherungen, Kunst und Gesundheitsberufe (z.B. Zahnärzte und Zahntechniker) haben unabhängig von den oben genannten Umsatzgrenzen Anrecht auf die Quartalsabrechnung, und zwar ohne die Berechnung von Zinsen. Zudem bestehen hier Sondertermine für die Eintragungen und die Abrechnungen.VORSICHT: Die MwSt. des IV. Quartals ist hier nicht innerhalb 16. März, sondern bereits innerhalb 16. Februar abzurechnen und einzuzahlen.

Eigene Bestimmungen gelten auch für die Verleger.

c) Allgemeines zu den monatlichen und trimestralen MwSt.-Abrechnungen

- Fällt der Zahlungstermin auf einen Samstag, Sonntag oder sonstigen Feiertag, so verschiebt sich der Termin auf den nächsten Arbeitstag. Abgesehen von der MwSt.-Jahreserklärung (Mindestbetrag von 10,00 Euro) kann eine Zahlung nur durchgeführt werden, wenn die Schuld mindestens 25,82 Euro übersteigt.

- Die periodische Abrechnung sowie die Zahlung brauchen nicht mehr in den MwSt.-Registern vermerkt werden. Auf Antrag der Finanzverwaltung müssen jedoch die Daten vorgelegt werden, aufgrund derer die Abrechnung vorgenommen wurde. Somit empfehlen wir, die Abrechnung weiterhin in einem Register zu vermerken.

- Bei der MwSt.-Abrechnung sind alle im Bezugszeitraum getätigten Umsätze bzw. ausgestellten Rechnungen und erzielten Tageseinnahmen zu berücksichtigen, und zwar unabhängig von einer etwaigen späteren Eintragung im Buch der ausgestellten Rechnungen (z. B. innerhalb von 15 Tagen ab Ausstellungsdatum) oder im Buch der Tageseinnahmen (z. B. innerhalb des nächsten Arbeitstages) und unabhängig von einer späteren Ausstellung der Rechnung bei Lieferung mit Begleitdokument.

- Der Vorsteuerabzug für 2017 ist nur mehr bis zur Abgabe der MwSt.Jahreserklärung des Jahres möglich, in welchem das Anrecht auf den Vorsteuerabzug entstanden ist. Für eine im Dezember 2017 erworbene und übergebene Ware kann der Vorsteuerabzug also nur mehr bis zur Abgabefrist der MwSt.-Jahreserklärung für das Jahr 2017 (Termin voraussichtlich Ende April 2018) vorgenommen werden! Für Details verweisen wir auf unser Rundschreiben Nr. 48/2017.

• Mit Wirkung 1. Jänner 2018 gilt infolge einer Änderung von Art. 17-ter Abs. 1- bis DPR 633/1972 durch die G.V. 148/2017 eine wesentliche Erweiterung des Anwendungsbereichs der „gespaltenen MwSt-Zahlung“. Wie mitgeteilt, sieht die G.V. 148/2017 eine Ausdehnung auf die nachstehenden Subjekte vor:

- die öffentlichen Versorgungseinrichtungen („gestori di pubblici servizi“), welche bislang ausgeschlossen waren;

- alle (beherrschten) Tochtergesellschaften öffentlicher Verwaltungen, also nicht nur jene des Staates und anderer Gebietskörperschaften;

- alle Gesellschaften und Stiftungen, die von mehreren öffentlichen Körperschaften gemeinsam beherrscht werden. Zur Erinnerung: Bislang waren nur Gesellschaften betroffen, die von einer einzigen Körperschaft beherrscht waren. Die Erweiterung ab 1. Jänner 2018 gilt allerdings nur, wenn die öffentliche Beteiligung zumindest 70% beträgt. Hier sind z. B. Gesellschaften betroffen, die von mehreren Gemeinden gemeinsam beherrscht werden;

- bei den börsennotierten Gesellschaften (FTSE MIB) wird schließlich klargestellt, dass die betreffenden Gesellschaften jedenfalls für Zwecke der MwSt in Italien registriert sein müssen. Konkret bedeutet dies aber, dass auch direkte Registrierungen in Italien von ausländischen Töchtern in Italien börsennotierter Gesellschaften betroffen sind.

Bekanntlich erfolgt die Abrechnung durch den Lieferanten bzw. Auftragnehmer zwar weiterhin mit MwSt., die Mwst. wird aber nicht mehr an den Lieferer oder Dienstleister gezahlt, sondern direkt an den Fiskus abgeführt. Die betroffenen Unternehmen werden vorrangig zum MwSt-Erstattungsverfahren zugelassen, aber nur auf die oben genannten Geschäftsvorfälle. Die Rechnungen müssen auf elektronische Weise erstellt und übermittelt werden. Seit 1. Juli 2017 unterliegen auch Rechnungen, welche von Freiberuflern und Handelsagenten an die oben angeführten Subjekte ausgestellt werden, dem „Split payment“. Für nähere Details verweisen wir auf unsere Rundschreiben Nr. 19, 29, 31, 36, 42, 44, 45/2017 und 03/2018.

ACHTUNG: Bereits ab 1. Juli 2018 wird die Pflicht zur elektronischen Rechnung für die Subunternehmen im Bauwesen vorgesehen, die gegenüber den Auftragnehmern der öffentlichen Verwaltung abrechnen. Es handelt sich in der Praxis um die Leistungen gegenüber den Unternehmen, die ihrerseits bereits jetzt zur elektronischen Rechnung verpflichtet sind. Auf den Rechnungen sind jeweils die Kennzahlen CUP und CIG anzugeben, wie sie vom auftragerteilenden Unternehmen gegenüber der öffentlichen Verwaltung in der Rechnung ausgewiesen werden.

MwSt.-Vorauszahlung

Innerhalb 27. Dezember 2018 haben alle Inhaber einer MwSt.-Position die MwSt.Vorauszahlung für den Monat Dezember 2018 bzw. für das 4. Quartal 2018 zu tätigen.

MwSt.-Jahreserklärung

Alle MwSt.-Subjekte sind grundsätzlich zur Abgabe der MwSt.-Jahreserklärung verpflichtet.

Auch MwSt.-Subjekte (Kapitalgesellschaften, deren Geschäftsjahr nicht mit dem Kalenderjahr übereinstimmt) müssen die MwSt.-Jahreserklärung zwischen dem 1. Februar und dem 30. April 2018 telematisch versenden.

Die Zahlung der MwSt.-Schuld laut Jahreserklärung bzw. für das 4. Trimester 2017 ist innerhalb 16. März 2018 fällig. Wer zur Abgabe der Einheitserklärung verpflichtet ist, kann die Zahlung bis zur Fälligkeit der Steuerzahlungen gemäß Steuerklärung 2018 unter Anrechnung von Zinsen in Höhe von derzeit 0,4% je angebrochenem Monat durchführen.

Befreiungen: Von der MwSt.-Jahreserklärung befreit sind:

- MwSt.-Pflichtige die im Jahr 2017, ausschließlich MwSt.-freie Umsätze getätigt haben, sowie diejenigen, welche nur steuerfreie Geschäftsfälle durchgeführt haben, da sie die Befreiung von der obligatorischen Rechnungslegung bzw. Registrierung im Sinne des Art. 36-bis in Anspruch genommen haben (die Befreiung ist nicht anwendbar, wenn der Steuerzahler auch steuerpflichtige Geschäftsvorfälle durchgeführt oder innergemeinschaftliche Umsätze registriert hat).

- befreite Landwirte;

- MwSt.-Subjekte die das Abrechnungssystem der Kleinstgewerbe („contribu-enti minimi“) anwenden;

- MwSt.-Subjekte die die neue Pauschalbesteuerung anwenden;

- die Unternehmen, die im Bereich der Vergnügungssteuer das besondere SIAE-Verfahren anwenden;

- die Einzelunternehmer, welche ihren einzigen Betrieb verpachtet haben undkeine anderen steuerbaren Umsätze tätigen;

- die passiven Steuersubjekte, wenn sie im Falle des Art. 44, Absatz 3, zweiterAbschnitt des Gesetzesdekrets Nr. 331 von 1993 im Steuerjahr nur Geschäfte getätigt haben, die nicht steuerpflichtig oder befreit sind, keiner Steuerzahlung unterliegen oder jedenfalls keine Pflicht dazu besteht;

- Sportvereine und sonstige nicht gewinnorientierte Vereine, die das Pauschalverfahren (Ges. Nr. 398/1991) anwenden;

- Subjekte mit Sitz in EU-Staaten ohne Betriebsstätte in Italien, soweit sie ausschließlich nicht steuerbare, steuerfreie oder nicht der Mehrwertsteuer unterworfene Geschäfte bzw. Geschäfte ohne Pflicht zur Zahlung einer Mehrwertsteuer getätigt haben.

- Subjekte, die außerhalb der Europäischen Union wohnhaft oder ansässig sind, die nicht im Bereich der europäischen Gemeinschaft angemeldet sind, und die sich für die Mehrwertsteuer auf dem Gebiet des italienischen Staates nach den von Art. 74 quinquies vorgesehenen Modalitäten für die Erfüllung der Pflichten in Bezug auf Telekommunikationsdienste, Fernseh- und Radio- Übertragungsdienste und elektronische Dienste, die gegenüber in Italien oder einem anderen EU-Mitgliedsstaat wohnhaften oder ansässigen Auftraggebern, die keiner passiven Steuer unterworfen sind, geleistet wurden, angemeldet haben

MwSt.-Guthaben

Kompensierungen von MwSt.-Guthaben aus MwSt.-Jahreserklärungen oder aus vierteljährlichen MwSt.-Rückvergütungen über 5.000,00 Euro sind ab dem 10. Tag nach der Abgabe der Steuerklärung möglich. Bei Guthaben über 5.000,00 Euro bedarf es einer entsprechenden Bestätigungsvermerk (visto di conformità) oder der Unterschrift des Rechnungsprüfers. Die Obergrenze zur Kompensierung beträgt 700.000,00 Euro. Für nähere Details verweisen wir auf unser Rundschreiben Nr. 30/2017.

Rückerstattung MwSt.-Jahresguthaben

VORSICHT: Die Kompensierung von MwSt.-Guthaben darf ausschließlich über Entratel oder über Fisconline erfolgen (remote-Banking ist nicht gestattet). Der Antrag um Rückerstattung des MwSt.-Jahresguthabens darf ab dem 1. Februar 2018 und bis zur Fälligkeit der Abgabe der MwSt.-Jahreserklärung eingereicht werden. Die Schwelle für Erstattungen, für welche keine Sicherstellungen notwendig sind, beträgt 30.000,00 Euro. Für Erstattungen über 30.000 Euro ist es nicht erforderlich, eigene Garantien (Bankbürgschaften, Versicherungspolizzen, Staatspapiere) zu hinterlegen, wenn die MwSt-Jahreserklärung oder der trimestrale Erstattungsantrag den Bestätigungsvermerk (sog. „visto di conformità“) eines Steuerberaters oder die Unterschrift des Abschlussprüfers trägt und der Erklärung zudem eine eidesstattliche Erklärung über das Vorhandensein besonderer Voraussetzungen beigelegt wird.

„Risikobehaftete“ Unternehmen (Unternehmen bei Tätigkeitsbeginn oder – auflassung, welchen in den beiden Vorjahren wesentliche Steuerfestsetzungsoder

Steuerberichtigungsbescheide zugestellt worden sind, Erklärungen ohne Bestätigungsvermerk) und Unternehmen, welche sich nicht für das oben genannte Prozedere entscheiden, müssen weiterhin Garantien leisten.

Exporteure / Mitteilung erhaltener Absichtserklärungen

Seit 2016 ist die Meldepflichten der Absichtserklärungen vom Lieferanten auf dem nachhaltigen Exporteur übergegangen. Folglich wurde auch ein neues Verfahren, das erstmals die Absichtserklärungen für ab 2016 durchgeführte Umsätze betrifft, festgelegt:

- Der nachhaltige Exporteur (Kunde), muss zunächst eine entsprechende Absichtserklärung an die Agentur der Einnahmen verschicken.

- Die Agentur der Einnahmen erstellt darauf eine entsprechende Empfangsbestätigung mit den wesentlichen Daten der Meldung.

- Der Kunde übermittelt sodann seinem Lieferanten eine Kopie der Meldung nebst Empfangsbestätigung der Agentur der Einnahmen.

- Der Lieferant darf eine Lieferung oder Leistung erst dann unter Aussetzung der MwSt im Sinne von Art. 8 Abs. 1 Buchst. c) MwStG in Rechnung stellen,

- soweit er vom Kunden eine Kopie der Absichtserklärung sowie eine Kopieder Versandbestätigung an die Agentur der Einnahmen erhalten hat und

- soweit er sich selbst vergewissert hat, dass die entsprechende Bestätigunggültig ist und dass die Meldung tatsächlich eingereicht worden ist.

Zudem sind die Lieferanten wie bisher verpflichtet, die Kenndaten der Absichtserklärung in der ausgestellten Rechnung anzuführen.

In der MwSt-Jahreserklärung muss der Lieferant eine Zusammenfassung seiner Lieferungen unter MwSt-Aussetzung anführen.

Wir möchten daran erinnern, dass seit 1. März 2017 es nicht mehr möglich ist die Steueraussetzung für alle Lieferungen und Leistungen in einem bestimmten Zeitraum (z. B. vom 1. März 2018 bis zum 31.12.2018) zu verlangen. Somit kann die Absichtserklärung nur mehr

- entweder für einen einzelnen Erwerb

- oder für mehrere Erwerbe mit einem festgesetzten Betrag ausgestellt werden. Für nähere Details verweisen wir auf unsere Rundschreiben Nr. 3/2016 und 12/2017.

Intrastat

Steuerpflichtige, welche innergemeinschaftliche Geschäfte (sowohl Einkauf von Güter/Dienstleistungen, als auch Verkauf von Güter/Dienstleistungen) durchführen, müssen vorab und folglich in regelmäßigen Abständen überprüfen, ob die entsprechenden Lieferanten bzw. Kunden im VIES „VAT Information Exchange System“ eingetragen sind.

Bekanntlich wurde im Zuge der Umwandlung der Silvesterverordnung „Milleproroghe („GV 244/2016“) die vorgesehene Abschaffung der Intra-Meldungen für innergemeinschaftliche Erwerbe von Dienstleistungen und Gütern für das Jahr 2017 wieder ausgesetzt.

Bei innergemeinschaftlichen Umsätzen sind in regelmäßigen Zeitabständen für innergemeinschaftliche Verkäufe und Einkäufe und auch für Dienstleistungen (hierbei jedoch grundsätzlich nur jene im Sinne von Art. 7-ter MwStG.), eigene Kundenund Lieferantenlisten, die sog. INTRASTAT-Meldungen, telematisch zu versenden. Wir möchten daran erinnern, dass der Verkäufer, vor Durchführung von solchen Umsätzen, die Eintragung im VIES-Verzeichnis prüfen muss.

Die Intrastat-Meldungen sind monatlich elektronisch abzugeben (innerhalb des 25. des Folgemonats), sobald die Schwelle von 50.000 Euro überschritten wird; diese Schwelle ist getrennt für Einkäufe und Verkäufe zu berechnen. Unter dieser Schwelle sind die Intrastat-Meldungen trimestral elektronisch abzugeben (innerhalb des 25. Tages nach Ende des Quartals).

Trimestrale der MwSt.

Für die trimestrale Rückvergütung der MwSt. muss im jeweiligen Quartal eine der folgenden Bedingungen gegeben sein (gemäß Art. 30, Absatz 3 des MwStG.):

Rückvergütung

a) Durchschnittliche MwSt.: der um 10% erhöhte durchschnittliche MwSt.-Satz auf Verkäufe liegt unter dem durchschnittlichen MwSt.-Satz auf Einkäufe;

b) Nicht MwSt.-pflichtige Geschäftsvorfälle: es werden nicht-MwSt.-pflichtige Geschäftsvorfälle (i. d. R. Exporte und innergemeinschaftliche Lieferungen und Dienstleistungen) im Ausmaß von mehr als 25 Prozent des Umsatzes durchgeführt;

c) Abschreibbare Anlagegüter: es werden Einkäufe von abschreibbaren Anlagegütern getätigt, welche mehr als zwei Drittel der Gesamteinkäufe der betreffenden Periode ausmachen;

d) Nicht ansässige Subjekte und ohne italienische Betriebsstätte, welche direkt registriert sind oder in Italien einen MwSt.-Vertreter ernannt haben;

e) Steuerpflichtige, welche gegenüber nicht in Italien ansässigen Steuerpflichtigen aktive Umsätze von über 50% der gesamten Umsätze in Bezug auf die nachstehenden Tätigkeiten durchführen: Verarbeitung an beweglichen Gütern, Gütertransporte und entsprechende Vermittlungstätigkeiten, usw.

Für Geschäftsfälle, welche dem “Split Payment” unterliegen, kann die Rückerstattung der Vorsteuer im Sinne von Art. 30 Abs. 3 Buchst. a) DPR 633/72 beantragt werden.

”Prioritäre” MwSt.-Rückerstattungen:

Nachdem die Einführung des “Split Payment” für die Zulieferer der Öffentlichen Verwaltungen dazu führen kann, dass dauerhaft bzw. strukturell MwSt.-Guthaben anreifen, können die Betroffenen um eine sog. “prioritäre” bzw. bevorzugte Rückerstattung der MwSt. im Sinne von Art. 38-bis, Abs. 10 DPR 633/72 ansuchen („rimborso prioritario“), sofern folgende Voraussetzungen gegeben sind:

- Die wirtschaftliche Tätigkeit muss seit mindestens drei Jahren ausgeübt werden;

- Der Betrag der rückzuerstattenden Vorsteuer muss mindestens 10.000,00 Euro ausmachen (bei “jährlicher” Rückerstattung), bzw. 3.000,00 Euro bei vierteljährlicher Rückerstattung;

- Der Betrag der rückzuerstattenden Vorsteuer muss sich auf mindestens 10% der insgesamt angefallenen Vorsteuer auf Zukäufe und Importe im Abrechnungszeitraum (Jahr bzw. Quartal), auf den sich der Antrag bezieht, belaufen.Die “prioritären” Rückerstattungen im Zusammenhang mit dem “Split Payment” werden bis zu jenem Betrag, welcher der insgesamt per “Split Payment” ausgewiesenen Vorsteuer im Abrechnungszeitraum entspricht, ausgezahlt.Wird eine der genannten Voraussetzungen für die trimestrale Rückerstattung erfüllt, so kann das im Quartal entstandene Guthaben von mindestens Euro 2.582,28 entweder zurückverlangt oder mit anderen Steuern und Abgaben über den Vordruck F24 kompensiert werden. Dabei ist es auch zulässig, nur für einen Teil des Guthabens die Rückerstattung zu verlangen und den Rest zu verrechnen.Wird für die Rückerstattung oder für die Verrechnung über den Vordruck F24 optiert, so ist an die Agentur für Einnahmen innerhalb des Folgemonats nach dem betreffenden Trimester, für welches die Rückerstattung bzw. die Verrechnung beantragt wird, ein Ansuchen auf dem eigenen Vordruck elektronisch einzureichen (30.04. / 31.07. / 31.10.). Die Pflicht zur Bestätigungsvermerk wurde auch auf die Fälle der trimestralen MwSt.-Verrechnungen ausgedehnt (mittels dem Formblatt TR).

Der Höchstbetrag der über den Vordruck F24 verrechenbaren Steuern oder über das Steuerkonto erstattbaren Steuerguthaben beträgt 700.000,00 Euro je Kalenderjahr. Bei diesem Höchstbetrag sind alle Verrechnungen von Steuerguthaben über den Vordruck F24 sowie die Erstattungen vierteljährlicher MwSt.-Guthaben oder sonstiger Steuern und Beiträge über das Steuerkonto zu berücksichtigen.

Rückvergütung MwSt. für

MwSt.-Subjekte die in einem anderen EU-Land oder in einem Land außerhalb der EU ansässig sind und Einkäufe in Italien tätigen, können innerhalb 30. September des darauffolgenden Jahres bei der Agentur der Einnahmen einen Antrag auf Rückerstattung der MwSt. elektronisch abgeben.

Nicht-Ansässige

Das traditionelle Vergütungsverfahren mit Anträgen auf Papier gilt nur mehr für Drittländer mit denen Italien eine Vereinbarung auf Gegenseitigkeit abgeschlossen hat; dies sind derzeit die Schweiz, Norwegen und Israel. Für in diesen Ländern ansässige Unternehmen wurde der Vordruck Mod. IVA 79 ausgearbeitet, der weiterhin auf Papier bei der Steuerdienststelle in Pescara innerhalb 30. September des darauffolgenden Jahres eingereicht werden kann.

Für MwSt.-Subjekte die in einem anderen EU-Land ansässig sind kann die Rückerstattung bei einem Mindestbetrag von 400,00 Euro auch einen geringeren Bezugszeitraum als das Kalenderjahr betreffen; der jährliche Antrag kann hingegen nur bei Beträgen von mindestens 50,00 Euro eingereicht werden.

Periodische Meldung der Eingangs- und Ausgangsrechnungen („spesometro“)

Die Meldung wäre ab 1. Jänner 2018 grundsätzlich vierteljährlich; sie kann auch in Zukunft wahlweise wieder nur halbjährlich erstellt werden, wie es für 2017 aufgrund einer Sonderregelung zulässig war. Die telematische Versendung ist somit am 30. Mai, 30. September, 30. November und am 28. Februar des Folgejahres zu versenden oder am 30. September und am 28. Februar des Folgejahres wenn für die halbjährlich Meldung optiert wird. Zudem wurde mit Wirkung 2018 eine Vereinfachung der Kunden- und Lieferantenlisten eingeführt. Für nähere Details verweisen wir auf unser Rundschreiben Nr. 45/2017.

Vierteljährliche Übermittlung der Mehrwertsteuerabrechnungen

Seit 2017 ist es Pflicht die monatlichen/vierteljährlichen Mehrwertsteuerabrechnungen elektronisch zu übermitteln. Die telematische Übermittlung ist innerhalb dem letzten Tag des zweiten Folgemonats des Quartals durchzuführen. Die Meldung ist auch dann zu versenden, wenn aus der periodischen Abrechnungen ein Guthaben hervorgeht. Von dieser Maßnahme sind jene ausgenommen, welche von der Mehrwertsteuer-Jahreserklärung befreit sind (z. B. bei nur steuerfreien Umsätze „operazioni esenti“, Kleinunternehmer minimi/forfetari). Bei mehreren Tätigkeiten mit getrennter Buchhaltung ist eine einzige zusammenfassende Meldung einzureichen. Die Fälligkeiten des Jahres 2018 sind: 30. Mai für das erste Quartal, 30. September für das zweite Quartal, 30. November für das dritte Quartal, 28. Februar 2019 für das vierte Quartal 2018. Für nähere Details verweisen wir auf unsere Rundschreiben Nr. 20 und 45/2017.

MwSt.-Rückerstattung in anderen Ländern

Ital. Steuerpflichtige können die Rückerstattung der MwSt. beantragen, die sie im Jahr 2017 in einem anderen EU-Land entrichtet haben. Der entsprechende Antrag muss telematisch innerhalb 30. September des Folgejahres an die ital. Agentur der Einnahmen versendet werden.

QUELLENSTEUER

Die Rückerstattung der MwSt. in nicht-EU-Ländern ist hingegen vom Bestehen entsprechender bilateraler Abkommen abhängig, momentan also nur mit Schweiz, Norwegen, Israel und Fürstentum Monaco. Der Rückerstattungsantrag muss innerhalb 30. September des Folgejahres beim entsprechenden Finanzamt protokolliert werden.

Allgemeine Regeln

Alle einbehaltenen Lohnsteuern und alle Quellensteuern (auf Entgelte an Freiberufler, Künstler, Vertreter, freie Mitarbeiter, auf Kapitalerträge, u.a.) müssen innerhalb 16. des auf die Zahlung folgenden Monats mittels Zahlungsvordruck „F24“ eingezahlt werden.

Alle auf einen Samstag, Sonntag oder Feiertag fallenden Termine verschieben sich auf den nächsten Arbeitstag.

Hier einige der am meisten verwendeten Hebesätze: bei Zahlungen an Freiberufler 20% der Vergütung; bei Zahlungen von Provisionen an Vertreter 23% der Steuergrundlage von 20% bzw. 50% der Vergütung (in der Praxis somit 11,5 bzw. 4,6 Prozent); bei Vergütungen an Tür-zu-Tür Verkäufer beträgt der Vorsteuerabzug 23% auf 78% der Steuergrundlage; bei Auszahlung von Autorenrechten an den Autor persönlich 20% auf 75% des Entgeltes, bei Erben oder bei Schenkungen hingegen 20% auf 100% des Entgeltes.

• Wir erinnern Sie daran, dass Entgelte an nicht in Italien ansässige Freiberufler und Unternehmen für Leistungen, Mieten von Autos, Maschinen usw., Autorenrechte, Royalties usw., einem Rückbehalt in Höhe von 30% unterliegen, sofern vor der Zahlung kein Ansuchen bzw. Bestätigung zur Anwendung des Doppelbesteuerungsabkommens vorgelegt wird.

• Etwaige zu hohe Einzahlungen von Quellensteuern können von den Einzahlungen der Folgemonate abgezogen werden, jedoch nur mittels Zahlungsvordruck F24. Das am Jahresende verbleibende Guthaben wird in der Erklärung der Steuersubstituten - Vordruck 770 ausgewiesen und kann dann entweder zur Gänze oder zum Teil zurückverlangt oder mit Zahlungen im Zahlungsvordruck „F24“ verrechnet werden (auch in diesem Fall muss für Verrechnungen über 5.000,00 Euro eine Bestätigungsvermerk angeführt werden).

• Innerhalb 07/03/2018 muss der Arbeitgeber/das Pensionsamt (der sogenannte Steuersubstitut) den vereinheitlichten Vordruck „CU“ der Einnahmenagentur übermitteln. Dieser beinhaltet bezogene Einkünfte, IRPEF-Einbehalte, einbehaltene Zusatzsteuern, Steuerabsetzbeträge und Sozialbeiträge. Innerhalb 31/03/2018 mus der Steuersubstitut dem Arbeitnehmer oder Rentner den vereinheitlichten Vordruck (CU) aushändigen.

• Mit der Eilverordnung zum Nachtragshaushalt 2017 (DL Nr. 50/2017) ist eine Quellensteuer in Höhe von 21 Prozent für kurzfristige Mieten (bis zu 30 Tagen) eingeführt worden. Diese Quellensteuer ist von den Vermittlern der Wohnungen (einschließlich die Internet- Vermittler, z.B. Airbnb) einzubehalten und über den Zahlungsvordruck F24 abzuführen (Zahlungs-Code 1919). Die Wohnungseigentümer haben diesbezüglich keine Verpflichtungen.

Dividenden und Zinsabschnitte gilt nur für Kapitalgesellschaften

• Die Quellensteuer auf von Kapitalgesellschaften ausgeschütteten Dividenden ist innerhalb 16. des auf das Trimester der Ausschüttung folgenden Monats einzuzahlen (somit innerhalb 16.01.2018, 16.04.2018, 16.07.2018, 16.10.2018). Die Besteuerung von Dividenden, welche natürliche Personen ausgeschüttet werden, wurde mit dem Haushaltsgesetz 2018 wesentlich geändert. Grundsätzlich wird die steuerliche Behandlung von Ausschüttungen bei wesentlichen und unwesentlichen Beteiligungen gleichgestellt. Es wird eine Übergangsregelung vorgesehen. Für nähere Details verweisen wir auf unsere Rundschreiben Nr. 43/2017 und 4/2018 sowie künftige Mitteilungen.

Bei Obligationen müssen die ausgebenden Aktiengesellschaften innerhalb 16. des auf die Fälligkeit der Zinsabschnitte („cedole“) folgenden Monats die entsprechende Quellensteuer (26%) mittels Zahlungsvordruck „F24“ einzahlen.

Die Bestätigung (modello CUPE) bezüglich der in 2017 ausgeschütteten Dividenden und gleichgestellten Erlösen muss dem Empfänger innerhalb 31. März 2018 ausgehändigt werden.

G E M E I N D E I M M O B I L I E N S T E U E R N ( I M U UND IMI/GIS, TASI)

Die Vorauszahlung ist am 16. Juni fällig, die Ausgleichszahlung am 16. Dezember.

Achtung: die IMU und GIS-Schuld für 2017 kann nur innerhalb 30. Juni des Folgejahres berichtigt („ravvedimento operoso“) werden.

ERKLÄRUNG DER STEUERSUBSTITUTEN

Die Steuererklärung der Steuersubstituten für 2017 (Vordr. 770) ist heuer bis 31. Oktober 2018 elektronisch zu versenden. Es handelt sich um die Kontrollmeldung über die 2017 ausbezahlten Vergütungen und Kapitalerträge sowie über die einbehaltenen und abgeführten Quellensteuern, soweit diese nicht bereits über die einheitliche Meldung CU erklärt worden sind. Letzteres gilt z.B. für die Löhne an die unselbstständigen Arbeitnehmer, die Honorare an die Freiberufler und die freien Mitarbeiter sowie die Provisionen an die Handelsagenten.

Die Erklärung kann auf mehrere Bereiche aufgeteilt werden, so z.B. Vergütungen an Arbeitnehmer, Vergütungen an Freiberufler und Kapitalerträge. Die entsprechenden Angaben sind auf dem Deckblatt im Abschnitt „gestione separata“ zu vermerken. Die Steuernummer der Personen, welche die anderen Teile der Steuererklärung versenden, ist nicht mehr gefragt.

VERSCHIEDENES

Steuerbeistand

Arbeitgeber können für ihre lohnabhängigen Mitarbeiter den Steuerbeistand leisten. Dieser besteht in der Abfassung und Abgabe der Steuererklärung "730". Sollte der Arbeitgeber den Steuerbeistand nicht leisten, muss dieser jedoch dem Steuerbeistandszentrum der Arbeitnehmer (CAF) oder dem Steuerberater die Möglichkeit geben, die notwendigen Unterlagen zur Berechnung der Steuern direkt beim Arbeitgeber am Unternehmenssitz zu sammeln. Wer dies vermeiden möchte, kann den Arbeitnehmern innerhalb 15. Januar 2018 mitteilen, dass er den Steuerbeistand leistet; somit kann dann der Steuerbeistand vom Arbeitgeber selbst, auch über ein Steuerbeistandszentrum (CAF), oder über einen Steuerberater gewährleistet werden.

Steuer Luxusgüter

Auch für 2018 bleibt die Sondersteuer auf Luxusfahrzeuge (20 Euro für jeden KW über 185 KW), für Flugzeuge und Hubschrauber (z.B. 1,50 Euro/kg bei einer Masse bis zu 1.000 kg), erhalten.

Verrechnung von Steuern und Beiträgen über „F24“

- Der vereinheitlichte Zahlungsvordruck „F24“ sieht die Verrechnungsmöglichkeit zwischen fälligen Steuern und bestehenden Guthaben vor.

- Die Zahlungen mit dem Vordruck F24 sind in der Regel am 16. des darauffolgenden Monats fällig.

- Die Verrechnung von Guthaben kann nur bis zu einem jährlichen (Kalenderjahr) Höchstbetrag von 700.000,00 Euro erfolgen. Sie kann nur Guthaben betreffen, die aus einer Steuererklärung oder einem trimestralen Rückerstattungsantrag der MwSt. hervorgehen.

- Die Verrechnung von Guthaben des Jahres 2017 kann in der Regel ab 01.01.2018 durchgeführt werden, auch wenn die Steuererklärungen erst im Laufe des Jahres 2018 abgegeben werden, mit Ausnahme der Kompensierungen von MwSt.-Guthaben über 5.000,00 Euro.

Die Regeln bei Steuerzahlungen:

Kompensierungen von MwSt.-Guthaben über 5.000,00 Euro mit anderen Steuern sind ab dem 10. Tag nach Abgabe der MwSt.-Jahreserklärung möglich; bei Guthaben über 5.000 Euro bedarf es einer Bestätigungsvermerk oder der Unterschrift des Rechnungsprüfers.

Fehlerhafte Kompensierungen

Die Strafen für Kompensierung von nicht vorhandenen Steuerguthaben belaufen sich auf 100% bis 200%. Sollte noch die Möglichkeit zur Anwendung der freiwilligen Berichtigung („ravvedimento operoso“) bestehen, muss eine Strafe über 30% berücksichtigt werden.

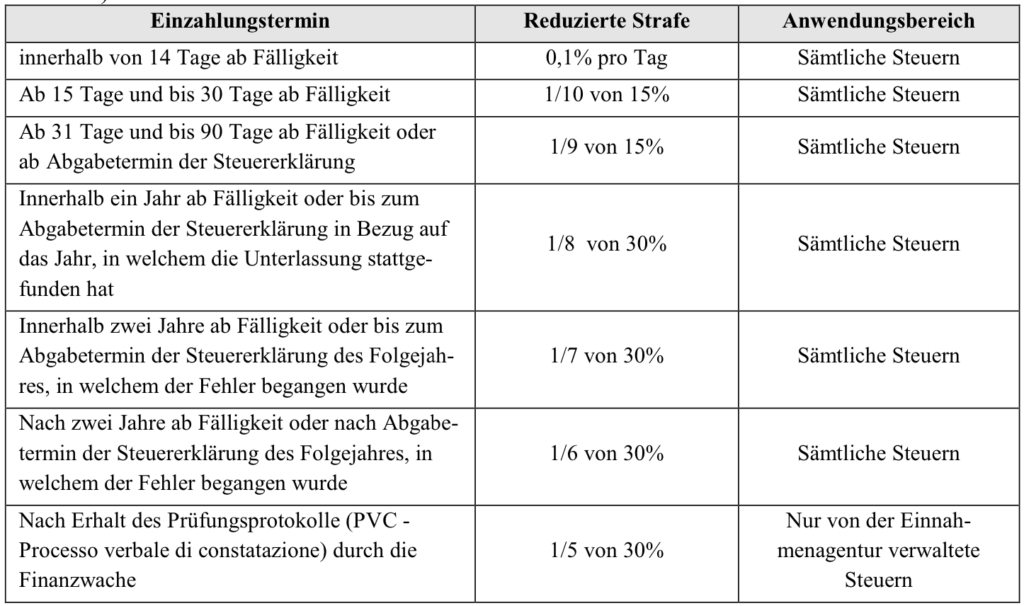

Freiwillige Berichtigung („ravvedimento operoso“)

Es besteht immer die Möglichkeit, eine unterlassene oder unzureichende Zahlung von Steuern (MwSt., IRPEF, IRES, IRAP, Quellensteuer, u. a.) innerhalb von 14 Tagen ab Fälligkeit, mit einer Verwaltungsstrafe über 0,1% pro Tag freiwillig nachzuholen.

Erfolgt die Berichtigung bzw. Zahlung innerhalb von 30 Tagen ab Fälligkeit, beträgt die Verwaltungsstrafe ein Zehntel der Mindeststrafe (somit 1/10 von 15% = 1,50%).

Erfolgt die Berichtigung bzw. Zahlung innerhalb von 90 Tagen ab Fälligkeit, beträgt die Verwaltungsstrafe ein Neuntel der Mindeststrafe (somit 1/9 von 15% = 1,67%).

Für spätere Berichtigungen kann das Ausmaß der Strafzahlungen aus der unten angeführten Tabelle entnommen werden. Die Einzahlung der Verwaltungsstrafe muss gleichzeitig mit der Nachzahlung der Steuer sowie der Zahlung der Verzugszinsen immer über den Vordruck „F24“ erfolgen.

Für Steuern ist künftig die Berichtigung auch nach Erhebungen oder Prüfungen durch die Steuerbehörde zulässig, und zwar bis zur Zustellung des Festsetzungsbescheides seitens der Einnahmenagentur, des Strafverhängungsbescheides oder der Zahlungsaufforderung („avviso bonario“).

Der gesetzliche Zinssatz wurde seit 1. Jänner 2018 von 0,1% auf aktuelle 0,3% erhöht.

Registergebühr

Mietverträge

VORDRUCK F24 ELIDE

Folgende Abgaben im Zusammenhang mit der Registrierung der Verträge über Vermietung und Verpachtung von Immobilien müssen mittels Vordruck “F24 versamenti con elementi identificativi” (F24 ELIDE) abgeführt werden:

- Registersteuer;

- Sonderabgaben und Vergütungen;

- Stempelsteuer;

- Strafen und Zinsen aus den vorgenannten Steuern, Abgaben und Vergütungen.Dieser Vordruck muss auch für etwaige freiwillige Berichtigungen verwendet werden.Inhaber einer MwSt-Position müssen die Einzahlung auf elektronischem Wege oder unter Beistand eines Vermittlers durchführen. Privatpersonen können die Einzahlung auch für Saldozahlungen über 1.000 Euro auch in Zukunft am Bankschalter vornehmen.Alle Mietverträge, die der Registersteuer unterworfen sind, müssen innerhalb von 30 Tagen ab Vertragsabschluss bzw. ab Beginn der Wirksamkeit bei der Agentur der Einnahmen registriert werden, bei gleichzeitiger Zahlung der Registersteuer. Die Zahlung kann jährlich erfolgen, man kann aber auch einmalig die Steuer für die gesamte Vertragsdauer entrichten. Der Mindestbetrag der Registergebühr für die Registrierung der Gesamtmietdauer beträgt 67,00 Euro.Die Möglichkeit der freiwilligen Berichtigung gilt auch für die Registersteuer (siehe obige Tabelle).Bei jährlicher Verlängerung empfehlen wir den Termin zu vermerken.Die Vermietung von Wohnungen seitens Inhaber einer MwSt.-Position und seitens natürlicher Personen unterliegt der jährlichen Registergebühr in Höhe von 2%, sofern die Vermietung nicht bereits der MwSt. unterliegt.Die Vermietung von gewerblichen Liegenschaften kann MwSt.-frei sein oder der MwSt. unterliegen; unabhängig davon beträgt die Registersteuer 1%.Wir möchten daran erinnern, dass die Registersteuer auch auf vorzeitig aufgelöste Verträge anfällt.Wird bei der Registrierung des Mietvertrages (Wohnungen, die von Privatpersonen an natürliche Personen vermietet werden) für die Einheitssteuer („cedolare secca“) optiert, fällt keine Registersteuer an.

Rentenbeitrag INPS Sonderverwaltung (24% - 25,72%)

Auf Vergütungen für fortwährende und geregelte Zusammenarbeit (z. B. Verwaltungsratsmitglieder, Projektaufträge) ist ein Rentenbeitrag einzuzahlen und zwar in folgendem Ausmaß:

- 25,72% (inklusive Mutterschaft) der Steuergrundlage für jene Mitarbeiter, die keiner anderen obligatorischen Rentenversicherung unterliegen, im Normalfall bis zu 100.324 (VORSICHT, Schwelle für 2017) Euro Einkommen. Die Einkommensschwellen für das Jahr 2018 müssen erst noch bestätigt werden.

- 24% der Steuergrundlage für all jene Mitarbeiter, die eine direkte Rente (Dienstaltersrente, Altersrente, Invalidenrente) beziehen, im Normalfall bis zu 100.324 (VORSICHT, Schwelle für 2017) Euro Einkommen. Die Einkommensschwellen für das Jahr 2018 müssen erst noch bestätigt werden.

- 24% der Steuergrundlage für jene Mitarbeiter, die bereits einer anderen obligatorischen Rentenversicherung unterliegen oder eine indirekte Rente (z.B. Hinterbliebenenrente) beziehen, im Normalfall bis zu 100.324 (VORSICHT Schwelle für 2017) Euro Einkommen. Die Einkommensschwellen für das Jahr 2018 müssen erst noch bestätigt werden.

- Diese Pflichtversicherung gilt auch für gelegentliche freie Mitarbeiter, welche entsprechende Entgelte von mehr als 5.000,00 Euro jährlich erhalten. Wichtig: Die Obergrenze von Euro 5.000,00 muss als Summe betrachtet werde; der Arbeitgeber hat die Aufgabe zu überprüfen ob der gelegentlichfreie Mitarbeiter im Bezugsjahr nicht weitere Entgelte erhalten hat und im Falle der Überschreitung des Limits von Euro 5.000,00 die telematische Versendung an die INPS Sonderverwaltung zu tätigen. D.h. Falls alle erhaltenen Entgelte im Bezugsjahr das Limit von Euro 5.000,00 überschreiten, ist der Auftraggeber dazu verpflichtet die Eintragung des freien Mitarbeiters in die INPS Sonderverwaltung vorzunehmen. Empfehlung: Fordern Sie von den gelegentlich-freien Mitarbeiter eine Bestätigung aller im Geschäftsjahr erhaltenen Entgelte ein.

- Der Beitrag muss innerhalb 16. des auf die Auszahlung folgenden Monats mit dem Zahlungsvordruck „F24“ eingezahlt werden und ist zu zwei Dritteln zu Lasten des Auftraggebers. Ein Drittel wird dem Empfänger einbehalten.

- Bei Freiberuflern wird der Rentenbeitrag durch den Mechanismus der Voraus- und Ausgleichszahlung entrichtet, und ist gänzlich vom Freiberufler geschuldet, welcher jedoch die Möglichkeit hat, dem Kunden 4% der Honorare als Pensionsbeitrag weiterzubelasten.Auch die stillen Teilhaber an Unternehmen (associati in partecipazione), welche im Rahmen eines Vertrages zur stillen Beteiligung nur Arbeitsleistungen einbringen, sind einer eigenen INPS-Pflichtversicherung unterworfen. Berechnungsgrundlage des Pflichtbeitrages ist die Steuergrundlage für IRPEF-Zwecke; die Höhe der Beiträge entspricht jener der INPS- Sonderverwaltung (siehe oben); zu Lasten des stillen Teilhabers sind jedoch 45% des Beitrages während die restlichen 55% zu Lasten des Unternehmens sind.

Barzahlungen

Die Schwelle für die Verwendung von Bargeld beträgt 3.000 Euro. Daraus folgt: Barzahlungen sind nur noch bis zu einem Betrag von 2.999,99 Euro zulässig. Untersagt ist in diesem Zusammenhang auch eine künstliche Aufteilung in Zahlungen unter 3.000 Euro.Vergehen werden mit Strafen von mindestens 3.000,00 Euro geahndet, und etwaige Vergehen müssen von Finanzvermittlern und Freiberuflern, die davon Kenntnis erlangen, innerhalb einer Frist von 30 Tagen angezeigt werden.Zu ergänzen bleibt noch, dass die Einlage oder die Behebung von Bargeldbeträgen über 3.000 Euro bei Bank oder Post an sich kein Vergehen darstellt und vom Kreditinstitut auch nicht zu melden ist; dies wurde mit Rundschreiben vom 4. Nov. 2011 klargestellt, nachdem einige Banken auch solche Bewegungen angezeigt hatten.Es gibt eine Ausnahme für Bargeldzahlungen bis zu 10.000,00 Euro, von Seiten von natürlichen Personen aus Ländern außerhalb der EU. Diese Ausnahme ist mit bestimmten Bedingungen verknüpft.

ACHTUNG - Unverändert auf 999,99 € bleibt die Grenze:

- für das sog. „money transfer“,

- in Bezug auf das Saldo von Überbringersparbücher;

- für Bank-, Post- und Zirkularschecks und Wechsel ohne Nicht-Übertragbarkeitsklausel.

POS-Zahlungen

Die Unternehmen und Freiberufler sind verpflichtet, Zahlungen (über 5 Euro) nicht nur über Debitkarte (Bankomat), sondern auch mittels Kreditkarten zu akzeptieren. Mit einer getrennten Ministerialverordnung müssen noch immer Verwaltungsstrafen für die Nichtanschaffung von POS Geräten erlassen werden.