Wie mit unserem Rundschreiben Nr. 5/2023 angekündigt, können die Steuererklärungen herauf bis zu jener für die zum 31. Dezember 2021 laufenden Steuerperiode im Rahmen einer besonderen freiwilligen Nachmeldung („ravvedimento operoso speciale“) begünstigt berichtigt werden, indem eine Nachmeldung erfolgt und die Steuern nebst Zinsen und Strafen innerhalb 31. März 2023 nachgezahlt werden; die Verwaltungsstrafen werden dabei ausnahmsweise auf 1/18 (ein Achtzehntel) der Mindeststrafe reduziert werden. Die geschuldeten Beträge können mittels einmaliger Zahlung oder über 8 trimestrale Raten entrichtet werden, wobei für diese Ratenzahlung Zinsen in Höhe von 2% p.a. anfallen. Notwendig ist, dass für die zu sanierenden Steuerperioden eine gültige Steuererklärung abgegeben worden ist; andernfalls fehlen die Voraussetzungen für eine Nachmeldung.

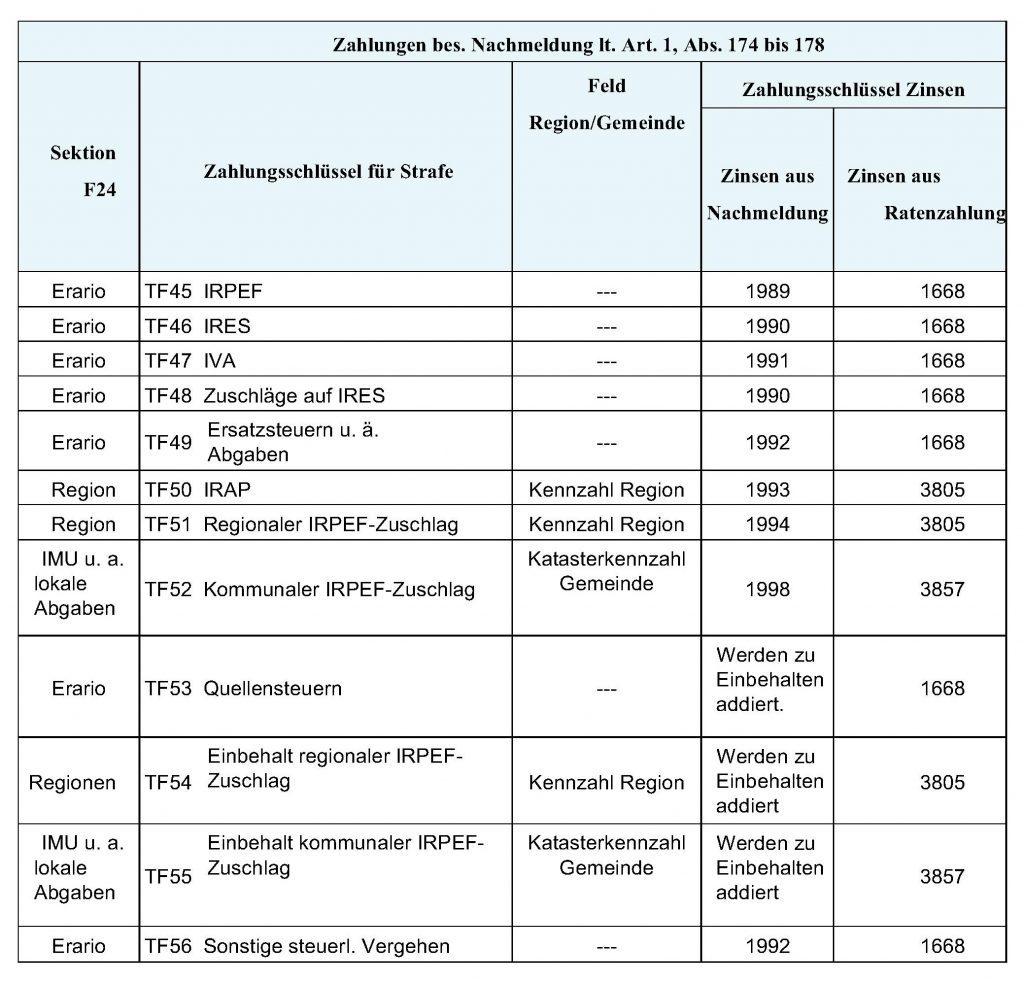

Mit Rundschreiben Nr. 2/E vom 21 Jänner 2023 wurden erste Anleitungen zu der besonderen Nachmeldung veröffentlicht, und mit Verordnung Nr. 6/E vom 14. Februar 2023 wurden zudem eigene Zahlungsschlüssel für die Nachzahlungen von Zinsen und Strafen mittels Vordruck F24 festgelegt. Dabei ist zu beachten, dass die Steuern selbst mit den gängigen Zahlungsschlüsseln zu entrichten sind; nur für die geschuldeten Zinsen und Strafen sind eigene Schlüssel vorgesehen. Hier der Überblick laut Erlass vom 14. Februar 2023, wobei zu beachten ist, dass die Zinsen aus der Abfindung selbst und jenen aus der möglichen Ratenzahlung strikt zu trennen ist:

Keine Kumulierung von Strafen:

Zu beachten sind die Strafen aus Wiederholungsfällen: Bei Steuerbescheiden, in welchen mehrfache gleichartige Fehler festgestellt werden, wird die Strafe nur einmal angewandt, erhöht um ein Viertel (sog. „rechtliche Kumulierung“). Diese Erleichterung gilt allerdings nur bei Feststellung der Strafe durch die Einnahmenagentur, nicht hingegen bei freiwilligen Berichtigungen. Wird die Verwaltungsstrafe durch das Steueramt mittels Bescheids erhoben, kann hingegen die erwähnte Kumulierung angewendet werden:

In Fällen, wo man schon über laufende Erhebungen in Kenntnis ist und solche Wiederholungsfälle vorliegen, könnte also eine Lösung darin bestehen, das Amt einzuladen, noch innerhalb 31. März 2023 seinerseits eine Einladung zur begünstigten Abfindung zuzustellen. Dann greift wieder die Kumulierung, und es kommt 1/18 auf die kumulierte Strafe zur Anwendung.

Empfehlung: Sollten Sie über Fehler der letzten Jahre in Kenntnis sein, für welche im Extremfall auch schon informelle Erhebungen laufend und die entsprechend saniert werden sollten, setzen Sie sich bitte umgehend mit uns in Verbindung, damit über die geeigneten Maßnahmen beraten werden kann.

Für weitere Informationen stehen wir gerne zur Verfügung.

Mit freundlichen Grüßen

Josef Vieider