Mit der G.V. Nr. 4 vom 27. Jänner 2022 hat die Regierung Draghi vor einigen Tagen ihr drittes Covid-Hilfspaket („Sostegno-ter“) auf den Weg gebracht. Es enthält Beihilfen für den Einzelhandel und den Tourismussektor und für jene Unternehmen, die besonders unter der Steigerung der Energiekosten leiden. Daneben werden abermals Einschränkungen nur Nutzung der Steuerguthaben aus energetischen Sanierungen und Wiedergewinnungen vorgesehen. Nachstehend die wichtigsten Maßnahmen im Überblick:

1. Beihilfen für den Einzelhandel (Art. 2)

Zur Wiederbelebung des Einzelhandels werden für einige Sektoren Verlustbeiträge vorgesehen, abhängig vom Umsatzeinbruch im Jahr 2021 im Vergleich zum Vorkrisenniveau (Jahr 2019). Zugang zur Unterstützung haben Einzelhändler mit Umsatzerlösen (für Zwecke der Einkommensteuern) im Jahr 2019 von nicht mehr als 2 Mio. Euro und einem Umsatzrückgang im Jahr 2021 von zumindest 30%, immer im Vergleich zum Jahr 2019. Begünstigt sind zunächst Einzelhändler mit den nachstehenden Tätigkeitskennzahlen:

| Kennzahl ATECO |

Beschreibung |

| 47.19.10 | Grandi magazzini |

| 47.19.20 | Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunica- zioni, elettronica di consumo audio e video, elettrodomestici |

| 47.19.90 | Empori ed altri negozi non specializzati di vari prodotti non alimentari |

| 47.30.00 | Commercio al dettaglio di carburante per autotrazione |

| 47.43.00 | Commercio al dettaglio di apparecchi audio e video in esercizi specializzati |

| 47.51.10 | Commercio al dettaglio di tessuti per l’abbigliamento, l’arredamento e di biancheria per la casa |

| 47.51.20 | Commercio al dettaglio di filati per maglieria e merceria |

| 47.52.10 | Commercio al dettaglio di ferramenta, vernici, vetro piano e materiale elettrico e termoidraulico |

| 47.52.20 | Commercio al dettaglio di articoli igienico-sanitari |

| 47.52.30 | Commercio al dettaglio di materiali da costruzione, ceramiche e piastrelle |

| 47.52.40 | Commercio al dettaglio di macchine, attrezzature e prodotti per l’agricoltura; macchine e attrezzature per il giardinaggio |

| 47.53.11 | Commercio al dettaglio di tende e tendine |

| 47.53.12 | Commercio al dettaglio di tappeti |

| 47.53.20 | Commercio al dettaglio di carta da parati e rivestimenti per pavimenti (moquette e linoleum) |

| 47.54.00 | Commercio al dettaglio di elettrodomestici in esercizi specializzati |

| 47.59.10 | Commercio al dettaglio di mobili per la casa |

| 47.59.20 | Commercio al dettaglio di utensili per la casa, di cristallerie e vasellame |

| 47.59.30 | Commercio al dettaglio di articoli per l’illuminazione |

| 47.59.40 | Commercio al dettaglio di macchine per cucire e per maglieria per uso domestico |

| 47.59.50 | Commercio al dettaglio di sistemi di sicurezza |

| 47.59.60 | Commercio al dettaglio di strumenti musicali e spartiti |

| 47.59.91 | Commercio al dettaglio di articoli in legno, sughero, vimini e articoli in plastica per uso domestico |

| 47.59.99 | Commercio al dettaglio di altri articoli per uso domestico n.c.a. |

| 47.61.00 | Commercio al dettaglio di libri nuovi in esercizi specializzati |

| 47.62.10 | Commercio al dettaglio di giornali, riviste e periodici |

| 47.62.20 | Commercio al dettaglio di articoli di cartoleria e forniture per ufficio |

| 47.63.00 | Commercio al dettaglio di registrazioni musicali e video in esercizi specializzati |

| 47.64.10 | Commercio al dettaglio di articoli sportivi, biciclette e articoli per il tempo libero |

| 47.64.20 | Commercio al dettaglio di natanti e accessori |

| 47.65.00 | Commercio al dettaglio di giochi e giocattoli (inclusi quelli elettronici) |

| 47.71.10 | Commercio al dettaglio di confezioni per adulti |

| 47.71.20 | Commercio al dettaglio di confezioni per bambini e neonati |

| 47.71.30 | Commercio al dettaglio di biancheria personale, maglieria, camicie |

| 47.71.40 | Commercio al dettaglio di pellicce e di abbigliamento in pelle |

| 47.71.50 | Commercio al dettaglio di cappelli, ombrelli, guanti e cravatte |

| 47.72.10 | Commercio al dettaglio di calzature e accessori |

| 47.72.20 | Commercio al dettaglio di articoli di pelletteria e da viaggio |

| 47.75.10 | Commercio al dettaglio di articoli di profumeria, prodotti per toletta e per l’igiene personale |

| 47.75.20 | Erboristerie |

| 47.76.10 | Commercio al dettaglio di fiori e piante |

| 47.76.20 | Commercio al dettaglio di piccoli animali domestici |

| 47.77.00 | Commercio al dettaglio di orologi, articoli di gioielleria e argenteria |

| 47.78.10 | Commercio al dettaglio di mobili per ufficio |

| 47.78.20 | Commercio al dettaglio di materiale per ottica e fotografia |

| 47.78.31 | Commercio al dettaglio di oggetti d’arte (incluse le gallerie d’arte) |

| 47.78.32 | Commercio al dettaglio di oggetti d’artigianato |

| 47.78.33 | Commercio al dettaglio di arredi sacri ed articoli religiosi |

| 47.78.34 | Commercio al dettaglio di articoli da regalo e per fumatori |

| 47.78.35 | Commercio al dettaglio di bomboniere |

| 47.78.36 | Commercio al dettaglio di chincaglieria e bigiotteria (inclusi gli oggetti ricordo e gli articoli di promozione pubblicitaria) |

| 47.78.37 | Commercio al dettaglio di articoli per le belle arti |

| 47.78.40 | Commercio al dettaglio di combustibile per uso domestico e per riscaldamento |

| 47.78.50 | Commercio al dettaglio di armi e munizioni, articoli militari |

| 47.78.60 | Commercio al dettaglio di saponi, detersivi, prodotti per la lucidatura e affini |

| 47.78.91 | Commercio al dettaglio di filatelia, numismatica e articoli da collezionismo |

| 47.78.92 | Commercio al dettaglio di spaghi, cordami, tele e sacchi di juta e prodotti per l’imballaggio (esclusi quelli in carta e cartone) |

| 47.78.93 | Commercio al dettaglio di articoli funerari e cimiteriali |

| 47.78.94 | Commercio al dettaglio di articoli per adulti (sexy shop) |

| 47.78.99 | Commercio al dettaglio di altri prodotti non alimentari n.c.a. |

| 47.79.10 | Commercio al dettaglio di libri di seconda mano |

| 47.79.20 | Commercio al dettaglio di mobili usati e oggetti di antiquariato |

| 47.79.30 | Commercio al dettaglio di indumenti e altri oggetti usati |

| 47.79.40 | Case d’asta al dettaglio (escluse aste via Internet) |

| 47.82.01 | Commercio al dettaglio ambulante di tessuti, articoli tessili per la casa, articoli di abbigliamento |

| 47.82.02 | Commercio al dettaglio ambulante di calzature e pelletterie |

| 47.89.01 | Commercio al dettaglio ambulante di fiori, piante, bulbi, semi e fertilizzanti attrezzature per il giardinaggio |

| 47.89.02 | Commercio al dettaglio ambulante di macchine, attrezzature e prodotti per l’agricoltura |

| 47.89.03 | Commercio al dettaglio ambulante di profumi e cosmetici; saponi, detersivi ed altri detergenti per qualsiasi uso |

| 47.89.04 | Commercio al dettaglio ambulante di chincaglieria e bigiotteria |

| 47.89.05 | Commercio al dettaglio ambulante di arredamenti per giardino; mobili; tappeti e stuoie; articoli casalinghi; elettrodomestici; materiale elettrico |

| 47.89.09 | Commercio al dettaglio ambulante di altri prodotti n.c.a. |

| 47.99.10 | Commercio al dettaglio di prodotti vari, mediante l’intervento di un dimostratore o di un incaricato alla vendita (porta a porta) |

| 47.99.20 | Commercio effettuato per mezzo di distributori automatici |

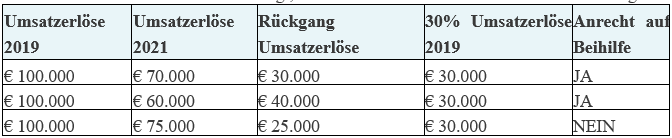

Beihilfeberechtigt sind Unternehmen mit einem Umsatzrückgang 2021 von zumindest 30% des Umsatzes aus dem Jahr 2019 beträgt, wie dies aus der nachstehenden Tabelle hervorgeht:

Die Beihilfe selbst wird degressiv im Verhältnis zu den Erlösen des Jahres 2019 wie folgt mit Bezug auf den Rückgang berechnet.

| Umsatzerlöse 2019 | Höhe der Beihilfe |

| Bis zu 400,000 Euro | 60% |

| Über 400.000 bis 1.000.000 Euro | 50% |

| Über 1 Mio. Euro bis zu 2 Mio. Euro. | 40% |

Zumal für diese Unterstützungsmaßnahme des Einzelhandels insgesamt nur 200 Mio. Euro im Haushalt vorgesehen sind, muss davon ausgegangen werden, dass der tatsächliche Fördersatz weit unter den obgenannten Zielwerten liegen wird. Es ist ein Antrag an das Ministerium für Wirtschaftsentwicklung (MiSE) einzureichen.

2. Beihilfen für geschlossene Tätigkeiten (Art. 1)

Für Unternehmen, die aufgrund der Corona-Pandemie zum Stichtag 27. Jänner 2022 geschlossen waren oder deren Tätigkeit an diesem Tag eingestellt war (z.B. Diskotheken, Tanzschulen u. ä.), werden die für die Unterstützungsmaßnahmen vorgesehenen Geldmittel für das Jahr 2022 um 20 Mio. Euro aufgestockt.

Zudem werden die Zahlungsfristen für die Lohnsteuern und die gleichgestellten Einkünfte, die im Jänner 2022 einbehalten wurden, auf den 16. September 2022 zinsfrei aufgeschoben, und zwar für jene obgenannten Tätigkeiten, die in der Zeit zwischen dem 25. Dezember 2021 und dem 31. Jänner 2022 ausgesetzt waren. Der Zahlungsaufschub betrifft, übrigens, auch die im Jänner 2022 fälligen MwSt-Zahlungen; zumal diese am 16. Jänner 2022 fällig waren und die Verordnung Ende Jänner in Kraft getreten ist, hat sich da aber wohl jemand am Datum vertan.

3. Sonstige Beihilfen (Art. 3)

- Die im 2. Hilfspaket vorgesehenen Mittel für Beihilfen für das Gastgewerbe (Hotel, Restaurants, Schwimmbäder, Eisdielen und Cafés) werden um 40 Mio. Euro aufgestockt. Voraussetzung für die Beihilfen ist ein Rückgang der Erlöse 2021 gegenüber 2019 von zumindest 40%.

- Steuerbonus auf Warenbestände (Art. 3 Abs. 3) im Einzelhandel mit Bekleidungsartikeln: Die in den Bereichen Textilien, Mode und Zubehör vorgesehenen Beihilfen werden für 2021 auch auf den Einzelhandel in Schuh- und Lederwaren ausgedehnt. Es werden diesbezüglich die Ateco-Codes 47.51, 47.71 und 47.72 genannt.

4. Sonstige Maßnahmen

a) Neuauflage Mietbonus Tourismussektor (Art. 5)

Für die im Tourismusbereich tätigen Unternehmen (Hotels, Reiseagenturen, Thermen u.a.) wird ein neuer Mietbonus für die drei Monate Jänner – März 2022 gewährt. Voraussetzung ist eine Umsatzminderung von mindestens 50% in den einzelnen Monaten Jänner, Februar oder März 2022 im Verhältnis zu den Vergleichsmonaten im Jahr 2019. Die Maßnahme unterliegt, wie auch mehrfach in der Vergangenheit, wieder der vorherigen Zustimmung durch die EU-Kommission. Es ist hier zudem die Obergrenze von 2,3 Mio. Euro für die Förderungen aus dem sog. „Temporary Framework“ zu beachten. Sollten Sie Anrecht auf diese Erleichterung haben, setzen Sie sich bitte umgehend mit uns in Verbindung.

b) Sportbonus

Auf für die in der Zeitspanne 1. Jänner 2022 bis 31. März 2022 getätigten Sponsorleistungen an Sportgesellschaften und an beim CONI anerkannte Sportvereine wird eine Steuergutschrift in Höhe von theoretisch 50% zuerkannt. Um zur Erleichterung zugelassen zu werden, muss das in diesem Zeitraum bezahlte (!) Entgelt eine Schwelle von 10.000 Euro übersteigen, und die Begünstigten Vereine/Gesellschaften müssen im Jahr 2019 Umsätze zwischen 150.000 Euro und 15 Mio. Euro erzielt haben.

Sollten Sie diese Begünstigung wahrnehmen wollen, setzen Sie sich bitte mit uns in Verbindung.

c) Maßnahmen für den Sportsektor

Daneben enthält die Verordnung eine Reihe weiterer Maßnahmen zur Unterstützung des Sports; sollten Sie Informationen darüber benötigen, setzen Sie sich bitte mit uns in Verbindung.

d) Investitionen Industrie 4.0 (Art. 10)

Das Hilfspaket erhöht zudem die Steuergutschriften im Bereich Industrie 4.0. Konkret darf in den Jahren 2023 – 2025 für Investitionen für den sog. ökologischen Wandel, welcher durch den

Wiederaufbaufonds (PNRR) finanziert wird, die Schwelle der anerkannten Investitionen von 20 Mio. Euro überschritten werden, und zwar bis zu maximal 50 Mio. Euro. Für diesen Bereich zwischen 20 und 50 Mio. Euro wird sodann ein Steuerbonus von 5% gewährt. Der genaue sachliche Geltungsbereich muss noch über eigene Ministerialverordnungen festgelegt werden.

e) Energiebeitrag für Unternehmen (Art. 14-16)

Mit drei Maßnahmen greift das Hilfspaket energieintensiven Unternehmen bzw. den Energieproduzenten selbst unter die Arme:

- Zunächst wird bei Anschlüssen ab 16,5 kw rückwirkend ab 1. Jänner 2022 der Aufschlag zur Finanzierung des Systems („oneri di sistema“) gestrichen; die Maßnahme soll sich mit rund 1,2 Mrd. Euro auf den Staatshaushalt auswirken.

- Energieintensiven Unternehmen (Definition laut „Energivore“, Verordnung vom 21. Dezember 2017) mit Steigerungen der Stromkosten im letzten Quartal 2021 um mehr als 30% im Verhältnis zum Vergleichszeitraum im Jahr 2019 haben Anrecht auf eine Sonderbeihilfe, die über eine Steuergutschrift im Vordruck F24 zuerkannt wird. Die Gutschrift soll 20% der Energiekosten im letzten Quartal 2021 betragen. Die Beihilfe ist steuerfrei und unterliegt auch nicht den einschlägigen Verrechnungsschwellen im Vordruck F24. Die Absetzbarkeit von Zinsen und Gemeinkosten wird nicht beeinträchtigt, und die Beihilfe ist zudem kumulierbar mit anderen Unterstützungen, immer vorausgeschickt, dass in Summe die getragenen Kosten für die Energie nicht überschritten werden.

- Schließlich werden Produzenten von nachhaltigen Energien (Photovoltaik, Wasserkraft, Windkraft und Geothermie) mit einer Leistung von mehr als 20 kw unterstützt: Soweit sie zu festen Tarifen einspeisen oder keine Förderungen erhalten, soll ein Mechanismus gefunden werden, sie an den Preissteigerungen am Energiemarkt zu beteiligen. Die Körperschaften GSE und ARERA sind beauftragt, hier Vorschläge zu erarbeiten.

5. Änderungen bei Steuerabsetzbeträgen Bauwesen

Dass Italien mit seinen Fördermaßnahmen von 110% unter dem Eindruck der Pandemie über das Ziel hinausgeschossen hat, ist offensichtlich. Wie jetzt aber – angeblich zur Abwendung von aufgedeckten Betrugsfällen – im Nachhinein die Inanspruchnahme der Steuerabsetzbeträge eingeschränkt wird, stellt das Vertrauen in den Staat infrage. Wir gehen mit einem eigenen Rundschreiben auf diese Thematik ein.

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen

Josef Vieider