Mit 1. Juli 2022 wird die getrennte Meldung der Auslandsumsätze (Stichwort „esterometro“) abgeschafft, und die Ein- und Ausgangsrechnungen sind dafür wie elektronische Rechnungen zu verbuchen und über das SdI-Portal zu melden. Die Neuerung war bereits im Haushaltsgesetz für 2021 enthalten und hätte eigentlich schon mit 1. Jänner 2022 in Kraft treten sollen. Infolge von Corona war aber ein Aufschub auf den 1. Juli 2022 gewährt worden. Somit wird innerhalb 31. Juli 2022 die letzte „esterometro“-Meldung für das 2. Quartal 2022 abzugeben sein, während für Ein- und Ausgangsrechnungen ab 1. Juli 2022 neue Regeln gelten. Die Neuerungen betreffen

- die Meldungen selbst,

- die Fristen und schließlich

- die Verwaltungsstrafen.

Der Arbeitsaufwand für die Buchhaltung wird durch die Reform leider nicht geringer werden. Im Wesentlichen werden ab 1. Juli 2022 erhaltene Rechnungen aus dem Ausland und ab diesem Datum ausgestellte Ausgangsrechnungen an ausländische Kunden, unabhängig davon, ob sie Lieferungen oder Dienstleistungen betreffen, über die SDI-Plattform im Format XML nach den Regeln der elektronischen Rechnungen verbucht. Die Neuerung betrifft in Italien ansässige Unternehmer und Freiberufler; nicht betroffen sind direkte Registrierungen oder Fiskalvertretungen ausländischer Unternehmen.

Für die Meldung der Ausgangsrechnungen ist der traditionelle Vordruck TD01 zu verwenden, wobei natürlich das Feld des Empfängerkodes nicht befüllt werden kann. Hier ist laut Anleitungen 7-mal ein „X“ anzugeben (XXXXXXX).

Die neue Meldung über das SdI-Portal nach den Vorschriften der elektronischen Rechnungen (XML-Datei) führt in der Praxis zur Ausweitung der elektronischen Rechnungen. Durch die elektronische Ausgangsrechnung auch an die Nichtansässigen erfüllt man automatisch auch die Meldung der Ausgangsumsätze.

Wichtig: Für den ausländischen Kunden ändert sich durch die Neuerung absolut nichts. Er erhält weiterhin die Rechnung in der bisherigen Ausstellungs- und Übersendungsform, entweder per Post oder mittels E Mail im Pdf-Format oder in anderer elektronischer mit dem Kunden vereinbarten Form.

Meldung der Eingangsrechnungen:

Komplizierter ist hingegen die Meldung der Eingangsrechnungen. Hier hat die Agentur 4 neue Dokumentenarten zur Eingabe der erhaltenen Rechnungen festgelegt:

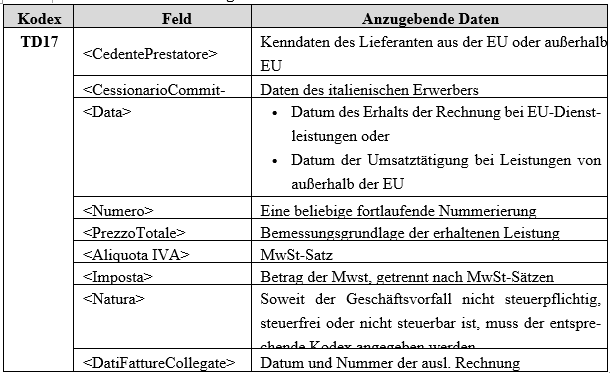

- Code TD17 (erhaltene Leistungen aus EU und außerhalb EU),

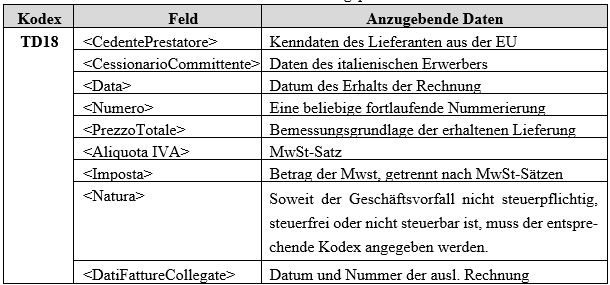

- Code TD18 (ig Erwerbe) und

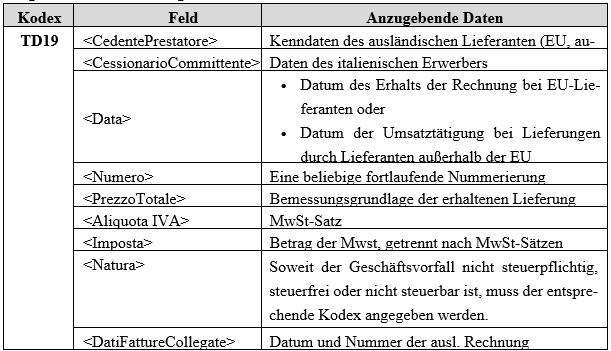

- Code TD19 (Erwerbe im Inland von Nichtansässigen, Art. 17 (2) MwStG) sowie

- Code TD20 für etwaige Korrekturmeldungen.

Die erhaltenen Rechnungen sind zunächst, wie bisher, um die italienische MwSt zu ergänzen, denn erst mit dieser Ergänzung erfüllt man die Vorschriften für die sog. Erwerbsbesteuerung der ig Erwerbe und der ig Dienstleistungen sowie der Eigenrechnungen für die aus Drittländern erhaltenen Dienstleistungen bzw. inländischen Lieferungen durch nicht ansässige Lieferanten. Und zu dieser Ergänzung der Rechnungen eine wichtige Klarstellung: Die Ergänzung der erhaltenen Rechnungen kann auch in Zukunft händisch oder auf Papier vorgenommen werden, es ist aber fakultativ auch eine elektronische Ergänzung zulässig (aber keinesfalls obligatorisch!).

Zur Meldung der erhaltenen Rechnungen hier einige praktische Hinweise:

1. Erwerb von Dienstleistungen aus dem Ausland

2. Erwerb von Gütern aus dem Ausland

Wichtig: Hier sind nur Eingangsrechnungen für innergemeinschaftliche Erwerbe zu verzeichnen, denn für Importe aus Drittländern wird bekanntlich die Zollbollette verwendet, und diese fällt nicht unter die neuen Aufzeichnungspflichten.

3. Eingangsrechnungen für innerstaatliche Lieferungen durch nicht ansässige Lieferanten

Diese Rechnungen betreffen die bekannten Eigenrechnungen für innerstaatliche Lieferungen durch nicht ansässige Unternehmen:

Noch eine Ergänzung: Mit der sog. Vereinfachungsverordnung (G.V. Nr. 73/2022 vom 21. Juni 2022) wurde zudem vorgesehen, dass die Meldung von Eingangsrechnungen mit Beträgen bis zu 5.000 Euro unterbleiben kann, soweit die entsprechenden Umsätze nicht der italienischen MwSt unterliegen.

Fristen für die Meldungen:

Die Meldung der Auslandsumsätze wird durch die Reform nicht abgeschafft, vielmehr sind die ausgestellten bzw. erhaltenen Rechnungen laufend über die SdI-Plattform im XML-Format zu versenden, und zwar innerhalb wesentlich kürzere Fristen gegenüber dem bisherigen „esterometro“:

- Für die Mitteilung der Ausgangsumsätze an Nichtansässige gelten die Fristen für die Ausstellung der entsprechenden Ausgangsrechnungen, nämlich innerhalb des Fünfzehnten des Folgemonats nach dem Leistungsdatum, wobei die Aufzeichnung mit Bezug auf den Vormonat zu erfolgen hat (Art. 46 Abs. 2 DL Nr. 331/1993). Die gleichen Fristen gelten auch für die Fakturierung der Dienstleistungen.

- Für die Eingangsrechnungen hingegen muss bei Lieferanten oder Dienstleistern aus der EU die erhaltene Rechnung bis zum Fünfzehnten des Folgemonats nach Erhalt ergänzt und entsprechend das ergänzte Dokument über die SdI-Plattform versandt werden. Die Aufzeichnung hat dabei für die MwSt-Abrechnung mit Bezug auf den Vormonat zu erfolgen.

- Für Eingangsrechnungen von Unternehmen aus einem Drittland hat man die Eigenrechnung zum Zeitpunkt des Leistungsdatums zu erstellen. Die Versendung über die SdI-Plattform hat dann binnen zwölf Tagen zu erfolgen. Die Mitteilung der Auslandsumsätze kann hingegen bis zum Fünfzehnten des Folgemonats erfolgen. Hier ergibt sich also eine Zweiteilung der Fristen, mit einer vorgezogenen Frist für die Eigenrechnung gegenüber der Mitteilung.

Für die Bestimmung des Leistungsdatums (bzw. Zeitpunkt der Umsatztätigung) hat man auf die abweichenden, besonderen Bestimmungen für die Leistungen aus dem Ausland abzustellen (Art. 6 Abs. 6 MwStG). Bei den allgemeinen Dienstleistungen ist dies die Fertigstellung der Leistung, bei den periodischen Leistungen hingegen der Zeitpunkt der Anreifung. Aus Vereinfachungsgründen kann man für die Fertigstellung auch auf das Datum des Rechnungserhalts Bezug nehmen. Wurden Anzahlungen geleistet, gilt weiterhin für den entsprechenden Betrag der Umsatz als erbracht. Es ergibt sich also für die meisten Fälle eine Vorverlegung.

Verwaltungsstrafen:

Für die unterlassene Meldung der Auslandsumsätze gilt eine Verwaltungsstrafe von zwei Euro pro Rechnung, mit einem monatlichen Höchstbetrag von 400 Euro. Wird die Meldung innerhalb von 15 Tagen nachgeholt oder ergänzt, werden die genannten Beträge auf die Hälfte vermindert.

Für die unterlassene Ergänzung oder nicht ausgestellte Eigenrechnung gilt hingegen eine Verwaltungsstrafe im Ausmaß von 500 Euro, sofern die entsprechende Vorsteuer abzugsfähig ist (ansonsten gilt die Verwaltungsstrafe von 90 Prozent; Art. 6 Abs. 9-bis Dlgs Nr. 471/1997).

Aufgrund dieser Trennung der Strafen ist es auf jeden Fall zu empfehlen, auch bei verspäteten Meldungen zumindest die Ergänzung händisch oder auch elektronisch vorzunehmen, um zumindest diese Strafe zu vermeiden.

Pauschalbesteuerung und elektronische Rechnung:

Ab 1. Juli 2022 sind auch pauschalbesteuerte Unternehmer und Freiberufler zur Erteilung elektronischer Rechnungen verpflichtet. Die Neuerungen bei der Meldung der Auslandsumsätze betreffen also auch diese Steuerpflichtigen. Und hier ist zuletzt mit der sog. PNRR-2-Verordnung noch eine Erleichterung eingeführt worden: Pauschalunternehmer mit Umsätzen bis zu 25.000 Euro bleiben auch nach dem 1. Juli 2022 von der elektronischen Rechnung – und in der Folge auch von der neuen Meldepflicht – befreit.

Für weitere Informationen stehen wir gerne zur Verfügung.

Mit freundlichen Grüßen

Josef Vieider