Innerhalb Montag, den 28. Dezember 2020, wäre wiederum die jährliche Vorauszahlung auf die Mehrwertsteuer zu leisten. Die sog. „Ausgleichsverordnung Nr. 4“ (ristoro quater) zu Covid-19 (G.V. Nr. 157/2020, Art. 2) hat allerdings für eine Reihe von Unternehmen und Freiberuflern einen Zahlungsaufschub bis zum 16. März 2020 verfügt. Die Zugangsvoraussetzungen für diesen Aufschub sind z. T. kompliziert, und der wirtschaftliche Nutzen erscheint zumindest bei Monatsabrechnern recht bescheiden, nachdem – zumindest nach derzeitiger Rechtslage – spätestens bei der Abrechnung für den Monat Dezember am 18. Jänner 2021 die gesamte MwSt. einzuzahlen sein wird.

Hier also zunächst die jüngsten Bestimmungen über die Aussetzung der MwSt.-Vorauszahlung und dann die allgemeinen Regelungen über die Zahlung, die im Vergleich zu den Vorjahren i. W. unverändert geblieben sind.

2. Aussetzung der MwSt-Vorauszahlung wegen Covid-19:

In Art. 2 der G.V. 157/2020 ist vorgesehen, dass Unternehmen und Freiberufler die am 28. Dezember 2020 fällige MwSt.-Vorauszahlung ohne Zinsen und Strafen bis zum 16. März 2021 aussetzen können, wobei die Zahlung dann am16. März 2021 in einmalig oder in höchstens 4 gleichen Monatsraten, beginnend am 16. März 2021, nachgeholt werden kann.

Wie eingangs erwähnt, ist der wirtschaftliche Nutzen des Aufschubs trotzdem bescheiden. Monatsabrechner werden spätestens am 18. Jänner 2021 mit der Mehrwertsteuer für Dezember 2020 die volle Zahlung leisten müssen, und Quartalsabrechner werden spätestens am 16. März 2021 die volle Zahlung für das 4. Quartal tätigen müssen, außer es kommt noch im letzten Moment eine Klarstellung, welche bei den genannten periodischen MwSt.-Abrechnungen bereits die fiktive Anrechnung zukünftiger Zahlungen erlaubt.

Die Aussetzung der Vorauszahlung gilt einmal für alle Unternehmen und Freiberufler, welche a) im Vorjahr (2019) für Einkommensteuerzwecke Erlöse von nicht mehr als 50 Millionen Euro erzielt haben und

b) zudem im Monat November 2020 für Zwecke der Mehrwertsteuer einen Umsatzeinbruch von zumindest 33% im Vergleich zum November 2019 erlitten haben,

Der Nachweis über den verlangten Umsatzeinbruch ist insbesondere bei Quartalsabrechnern umständlich, da hierfür eigene MwSt.-Abrechnungen der Monate November 2019 und November 2020 erstellt werden müssen.

Unabhängig von einem etwaigen Umsatzeinbruch und unabhängig auch von der Höhe der Erlöse im Vorjahr steht die Aussetzung der MwSt.-Vorauszahlung weiter zu:

1. allen Unternehmen und Freiberuflern, welche ihre Tätigkeit nach dem 30. November 2019 aufgenommen haben;

2. all jenen Unternehmen, deren Tätigkeit im Sinne von Art. 1, DPCM vom 3. November 2020 ausgesetzt ist (Fitnessräume, Schwimmbäder, Wellnessstudios, Spielhallen, Theater Kinos, Diskos),

3. Unternehmen im Bereich der Gastronomie mit Sitz oder Tätigkeitsort in einer orangen oder roten Zone, wobei für die Bestimmung dieser Voraussetzung auf den Stichtag 26. November 2020 abzustellen ist;

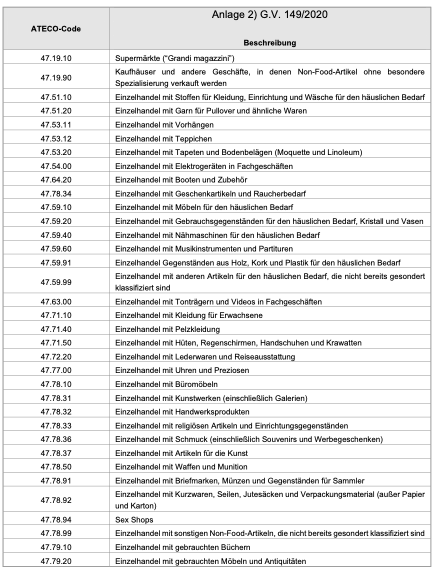

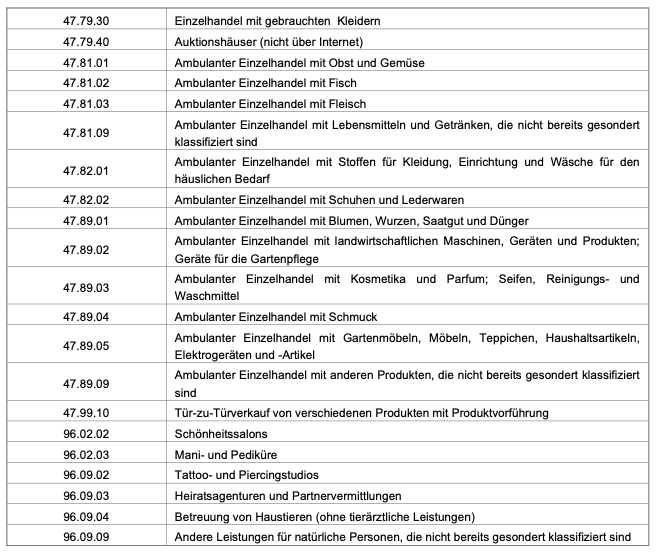

4. Unternehmen mit einer Tätigkeit, die in der nachstehenden Tabelle (Anlage 2 zur G.V. 149/2020) aufgelistet sind, sowie der Tätigkeiten von Reisebüros und Reiseführern, in den roten Zonen, immer mit Bezug auf den Stichtag 26. November 2020; zur Erinnerung als rote Zone waren damals die Regionen Aosta, Lombardei, Piemont, Kalabrien, Kampanien, Toskana und Abruzzen sowie die Provinz Bozen klassifiziert. Wer also eine der nachstehenden Tätigkeiten in der Provinz Bozen zum genannten Stichtag ausgeübt hat, kann die MwSt.- Vorauszahlung aussetzen:

2. Allgemeine Bestimmungen über die MwSt-Vorauszahlung 2020:

Nachstehend nochmals die wichtigsten Regeln für die Vorauszahlung für all jene, die trotz allem am 28. Dezember 2020 zahlen müssen (oder wollen):

Frist und Zahlungsmodalitäten

Die MwSt.-Vorauszahlung ist heuer wegen des Feiertages innerhalb Montag, den 28. Dezember 2020, zu leisten. Sie ist über den Zahlungsvordruck „F24“, und zwar ausschließlich mittels elektronischer Übermittlung und entsprechender Bankbelastung vorzunehmen. Die Zahlung ist auf den Cent genau zu berechnen und durchzuführen (also ohne Rundungen auf den ganzen Euro). Eine Ratenzahlung der Vorauszahlung ist nicht möglich.

Einzahlungsschlüssel

Bei Monatsabrechnern ist der Zahlungsschlüssel 6013, bei Quartalsabrechnern der Schlüssel 6035 zu verwenden Als Bezugszeitraum im Vordruck „F24“ ist „2020“ anzugeben.

Verrechnung mit Guthaben

Guthaben aus der vorhergehenden MwSt.-Abrechnung (z.B. Guthaben November 2020 bzw. Guthaben des 3. Quartals) dürfen nicht mit der MwSt.-Vorauszahlung verrechnet werden!

Sollten noch irgendwelche Guthaben aus der Einkommenserklärung (Unico 2020), aus der MwSt.-Jahreserklärung, aus der Meldung der Steuersubstituten (Vordr. 770) oder aus dem vierteljährlichen MwSt.-Erstattungsantrag bestehen, können diese hingegen zur Verrechnung mit der MwSt.-Vorauszahlung herangezogen werden.

Achtung: Horizontale Verrechnungen von Guthaben über 5.000 Euro bei IRPEF, IRES, IRAP und Steuerrückbehalten sind nur mehr mit Bestätigungsvermerk in der Steuererklärung zulässig.

Befreiungen

Keine Vorauszahlung ist notwendig, wenn für Dezember 2020 (bzw. für das letzte Quartal 2020) mit Sicherheit ein MwSt.-Guthaben erwartet wird. Es sind sodann verschiedene andere Befreiungen vorgesehen, so unter anderem bei Tätigkeitsbeginn ab dem 1. Jänner 2020 oder bei Beendigung der Tätigkeit innerhalb 30. November 2020 (30. September 2020 bei trimestralen Abrechnung) oder bei Anwendung bestimmter Sonderverfahren (Landwirtschaft, Kleinstunternehmen, u. a.). Weitere Informationen dazu können wir Ihnen telefonisch erteilen.

Vorauszahlungen unter 103,29 Euro sind nicht zu entrichten.

Ebenfalls keine Vorauszahlung ist zu leisten, wenn der Bezugszeitraum im Vorjahr (Dezember 2019 bzw. 4. Quartal 2019) mit einem Guthaben schloss (allerdings vor Abzug der vorjährigen Vorauszahlung).

Berechnung

Die Berechnungsverfahren:

Grundsätzlich kann für der Vorauszahlung eine der drei nachfolgenden Berechnungsformen angewandt werden, wobei der Steuerpflichtige die für ihn günstigste Variante wählen kann:

a) Vorjahresbezug (oder allgemeine Methode): Die Vorauszahlung wird in Höhe von 88% der im Vorjahreszeitraum (Dezember 2019 bzw. 4. Quartal 2019) geschuldeten MwSt. berechnet.

b) Erwartete MwSt.-Schuld (oder 1. Variante): Die Vorauszahlung (88 Prozent) wird mit Bezug auf die MwSt.-Schuld berechnet, die für den laufenden Abrechnungszeitraum (Dezember 2020 bzw. 4. Quartal 2020) erwartet wird. Allerdings, wenn sich im Nachhinein eine höhere MwSt.-Schuld ergibt und sich die Vorauszahlung als zu niedrig erweist, fallen die entsprechenden Verwaltungsstrafen und Zinsen an.

c) Außerordentliche MwSt-Abrechnung (oder 2. Variante): Man hat die gesamte MwSt.-Schuld (also 100 Prozent) zu zahlen, die sich aus einer außerordentlichen Zwischenabrechnung zum 20. Dezember 2020 ergibt. Diese Abrechnung ist getrennt im MwSt.-Register zu vermerken. Die Methode ist immer dann zu empfehlen, wenn der Großteil der Umsätze erst in den letzten Dezembertagen getätigt wird; allerdings sind bei dieser Methode alle bis zum 20. Dezember 2020 durchgeführte Umsätze zu berücksichtigen. Dies betrifft insbesondere Lieferungen mit Lieferschein mit Übergabe der Ware bis zu diesem Datum, die aber erst zum Monatsende in Rechnung gestellt werden.

Die allgemeine Methode mit Vorjahresbezug

Bei der allgemeinen Methode beträgt die Vorauszahlung also 88% der MwSt., die für den gleichen Zeitraum (Monat Dezember oder 4. Quartal) des Jahres 2019 tatsächlich geschuldet war, also inklusive der im Vorjahr geleisteten Vorauszahlung und abzüglich vorgetragener Guthaben aus den Vorperioden.

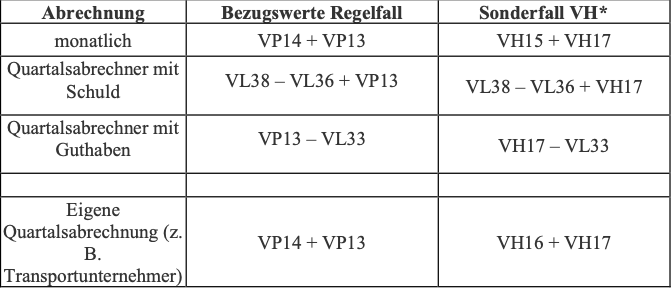

Die Bezugswerte zur Berechnung der Vorauszahlung – also die Grundlage für die Berechnung der 88% – findet man in der Regel in der MwSt-Quartalsabrechnung für Dezember 2019 (Monatsabrechner). Man hat dazu die Summe der Zeilen VP14 und VP13 zu bilden. Wurde in der Jahreserklärung die Übersicht VH abgefasst, um etwaige Fehler in der MwSt.-Quartalsabrechnung zu berichtigen, hat man für die Vorauszahlung folgende Bezugswerte zu verwenden: Zeilen VH15 plus VH17.

Bei vierteljährlicher Abrechnung ist zu unterscheiden, ob der MwSt.-Saldo in der Jahreserklärung eine Schuld oder ein Guthaben ergeben hat. Im ersten Fall hat man den Bezugswert wie folgt zu ermitteln: VL38 minus VL 36 plus VP13; im zweiten Fall hingegen: VP13 minus VL33. Falls in der Jahreserklärung die Übersicht VH ausgefüllt wurde, hat man in beiden Fällen anstatt der Zeile VP13 jeweils den Wert der Zeile VH17 einzusetzen. Eigene Regeln gelten für jene Steuerpflichtigen, welche die MwSt. für das 4. Quartal getrennt (und nicht über die MwSt.-Jahreserklärung) abrechnen, wie z. B. Tankstellenbetreiber und Transportunternehmer.

Hinweis: Der Vordruck VH war in der letzten MwSt.-Jahreserklärung nur mehr dann auszufüllen, wenn im Zuge der Jahreserklärung nachträglich periodische Abrechnungen richtiggestellt werden mussten.

Hier die Bezugswerte für die Vorauszahlung im Überblick:

* Spalte nur beachten, wenn in MwSt.-Erklärung für 2019 der Vordruck VH ausgefüllt worden ist.

Achtung: Die Zinsen für die vierteljährliche Zahlung sind nicht zu berücksichtigen.

Varianten

Sollten Sie für den Abrechnungszeitraum 2020 ein MwSt.-Guthaben erwarten und folglich eine der beiden vorgenannten Varianten (Buchst. b oder c) anwenden wollen, können wir Ihnen auf telefonische Anfrage die nötigen Informationen erteilen. Dies auch zur Lösung von etwaigen Sonderfällen, so bei Übergang von vierteljährlicher Abrechnung auf monatliche Abrechnung (und umgekehrt).

Ausarbeitung durch unsere Kanzlei

Wir können Ihnen auf Anfrage gern die Berechnung der MwSt.-Vorauszahlung und die Abfassung des Zahlungsvordrucks „F24“ abnehmen. Aus Termingründen ersuchen wir Sie aber, uns dies spätestens bis Mittwoch, den 23. Dezember 2020, mitzuteilen.

Strafen und Zinsen bei Verspätungen

Für unterlassene, zu geringe oder verspätete Zahlungen fallen Verwaltungsstrafen in Höhe von 30% an. Es gelten allerdings folgende Reduzierungen:

- für Verspätungen bis zu 14 Tagen gilt eine Verwaltungsstrafe von 0,1% pro Tag,

- für Verspätungen von 15 bis zu 30 Tagen: 1,5%,

- für Verspätungen von 31 bis zu 90 Tagen: 1,67%,

- bei Verspätungen von mehr als 90 Tagen und bis zur Abgabe der MwSt.- Jahreserklärung für 2020: 3,75%.

Zudem sind für verspätete Zahlungen Zinsen in Höhe von 0,05% für die Tage der tatsächlichen Verspätung geschuldet. Die Zinsen sind getrennt mit Zahlungsschlüssel „1991“, die Verwaltungsstrafen getrennt mit dem Schlüssel „8904“ zu entrichten.

Achtung: Die ungenügende V orauszahlung darf nicht automatisch durch die Saldozahlung ausgeglichen werden.

Ausständige MwSt.-Zahlungen für 2019:

Der Straftatbestand für innerhalb der Frist der Steuervorauszahlung für das Folgejahr nicht eingezahlte MwSt.-Schulden wurde mit D.Lgs. 158/2015 von Euro 50.000 auf Euro 250.000 erhöht. Demnach gilt: Wer zum 28. Dezember 2020 MwSt.-Schulden aus dem Jahr 2019 in Höhe von mehr als 250.000 Euro noch nicht eingezahlt hat, der begeht ein Strafvergehen, für welches u. a. Haftstrafen zwischen 6 Monaten und 2 Jahren vorgesehen sind. Es lohnt sich also zu prüfen, ob für das Jahr 2019 noch größere MwSt.-Beträge einzuzahlen sind.

Und hier noch ein Hinweis: Wer Anrecht auf die Aussetzung der MwSt.-Vorauszahlung laut Punkt 1) hat, für den verschiebt sich auch die Endfälligkeit für Nachzahlungen der MwSt. aus dem Jahr 2019 entsprechend nach hinten auf den 16. März 2021 und bei Ratenzahlung ggf. auf den 16. Juni 2021.

Steuervorauszahlung und Split Payment:

Öffentliche Körperschaften und Gesellschaften, die selbst dem Split Payment unterliegen (also die Mehrwertsteuer nicht dem Lieferanten zahlen, sondern direkt an den Fiskus abführen) haben Sonderbestimmungen zu beachten; sollte Ihr Unternehmen hier betroffen sein, setzen Sie sich bitte direkt mit uns für weitere Details in Verbindung.

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen