Rundschreiben Nr. 30/2019

Bozen, 29. Juli 2019

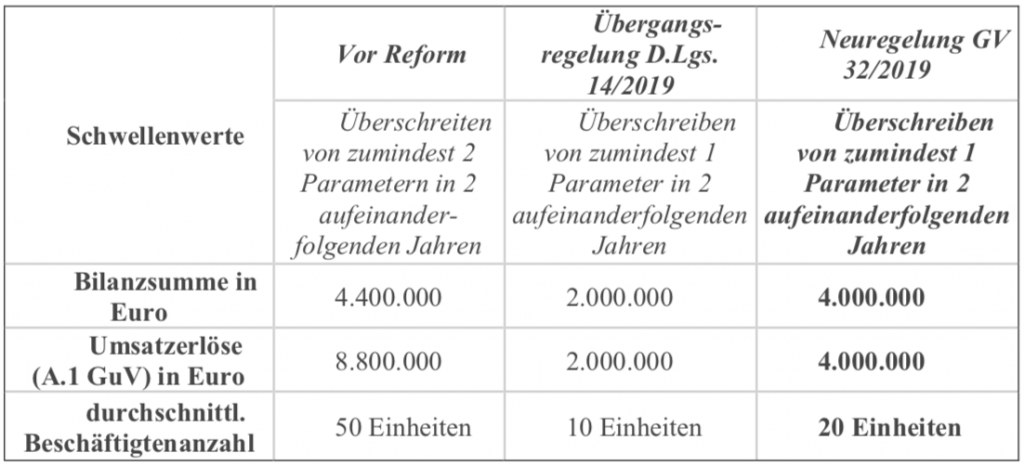

Nichts wird so heiß gegessen, wie es gekocht wird. Diese alte Weisheit bestätigte sich einmal mehr bei den zu Jahresbeginn mit D.Lgs. 14/2019 eingeführten niedrigen Schwellen für die Bestellung eines Kontrollorgans in Gesellschaften mit beschränkter Haftung. Demnach hätten innerhalb 16. Dezember 2019 alle Gmbhs ein Kontrollorgan bestellen müssen, welche eine der nachstehenden Schwellen überschreiten: Bilanzsumme 2 Mio. Euro, Umsatzerlöse 2 Mio. Euro, 10 durchschnittlich Beschäftigte. Nun sind diese Schwellen mit der Ratifizierung der Notverordnung G.V. 32/2019 zur Beschleunigung öffentlicher Bauten (sog. „DL sblocca cantieri“) Ende Juni wie erwartet revidiert worden. Hier die wichtigsten Informationen zur aktuellen Rechtslage:

Nach bisheriger Rechtslage (also noch vor der obgenannten Reform zu Jahresbeginn) bestand die Pflicht zur Bestellung eines Kontrollorgans in der Form eines Überwachungsrates oder eines Abschlussprüfers (Art. 2477 ZGB) in folgenden Fällen:

a) Die Gesellschaft ist zur Aufstellung des konsolidierten Jahresabschlusses verpflichtet.

b) Die Gesellschaft beherrscht eine Gesellschaft, die selbst zur Abschlussprüfung verpflichtet ist.

c) Es werden in zwei aufeinanderfolgenden Geschäftsjahren werden zwei der nachfolgenden drei Schwellenwerte überschritten: Bilanzsumme 4,4 Mio. Euro, Umsatzerlöse 8,8 Mio. Euro, 50 durchschnittlich Beschäftigte.

Nach der Reform in der vorgenannten G.V. 32/2019, in Kraft sei 18. Juni 2019, gilt nun:

Die beiden ersten Fälle a) und b) bleiben unverändert aufrecht. Im dritten Fall hingegen ergeben sich wesentliche Neuerungen: Die Gesellschaft ist verpflichtet, ein Kontrollorgan zu bestellen, wenn in zwei aufeinanderfolgenden Geschäftsjahren einer der nachfolgenden drei Schwellenwerte überschritten wird:

- Bilanzsumme 4 Mio. Euro,

- Umsatzerlöse 4 Mio. Euro,

- 20 durchschnittlich Beschäftigte.

Die Überprüfung ist aufgrund der letzten beiden Jahresabschlüsse für 2017 und 2018 durchzuführen; wurde darin jeweils zumindest ein Grenzwert überschritten, muss innerhalb 16. September 2019 ein Kontrollorgan (Überwachungsrat), bestehend aus

- einem Überwachungsrat (collegio sindacale), der bei den GmbHs auch aus nur einer Person bestehen kann (Einzelüberwacher), oder

- einem Abschlussprüfer, der eine Einzelperson oder eine Revisionsgesellschaft sein kann, bestellt werden.

In beiden vorgenannten Fällen – Überwachungsrat oder Abschlussprüfer – müssen die betreffenden Personen (in der Regel Wirtschaftsprüfer und Rechtsanwälte) im amtlichen Verzeichnis der Rechnungsprüfer eingetragen sein (registro revisori legali).

Grundsätzlich darf empfohlen werden, „nur“ einen Abschlussprüfer zu bestellen. Nachdem er wesentlich geringere Aufgaben zu erfüllen hat, können auch die Kosten zu Lasten der Gesellschaft reduziert werden.

In diesem Zusammenhang wird umgehend zu prüfen sein, ob die Satzungen der Gesellschaft einen alleinigen Abschlussprüfer überhaupt erlauben. Soweit dies nicht der Fall ist und die Satzungen z. B. starr die Bestellung eines Überwachungsrates, bestehend aus drei effektiven Aufsichtsräten und zwei Ersatzmitgliedern verlangen, wird es notwendig sein, zeitgerecht das Gesellschaftsstatut anzupassen. Keine Anpassung ist immer dann notwendig, wenn in den Satzungen nur ein einer genereller Verweis auf Art. 2477 ZGB enthalten ist.

Geändert wurden schließlich auch die Bestimmungen über die Aufhebung des Überwachungsrates: Hat eine Gesellschaft einmal die Schwellen überschritten und ein Kontrollorgan bestellt, kann auf dieses erst wieder verzichtet werden, wenn über drei (bisher zwei) aufeinanderfolgende Geschäftsjahre keine der obgenannten Schwellen überschritten wird.

Aufgrund der uns vorliegenden Daten aus den letzten Jahresabschlüssen werden wir Sie in den nächsten Wochen darüber informieren, sollte Ihr Unternehmen aufgrund der Reform erstmals dazu verpflichtet sein, ein Kontrollorgan zu bestellen. Auch werden wir überprüfen, ob es notwendig ist, ggf. die Satzungen – wie oben aufgezeigt – zu ändern.

Anbei die Änderung der Schwellenwerte im Überblick:

Noch ein Hinweis: Wer in den letzten Monaten in vorauseilendem Gehorsam unter Beachtung der Schwellenwerte laut D.Lgs. 14/2019 bereits ein Kontrollorgan bestellt hat, dazu aufgrund der jüngsten Reformen aber nicht mehr verpflichtet wäre, kann dieses mit einfachem Beschluss wieder abberufen, soweit er „nur“ einen Abschlussprüfer oder Revisor bestellt hat; sollte hingegen ein Überwachungsrat oder Einzelüberwacher bestellt worden sein, kann eine Abberufung grundsätzlich nur durch das Gericht erfolgen (außer das Kontrollorgan tritt freiwillig zurück).

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen

Josef Vieider