Die Agentur der Einnahmen hat mit Verordnungen Nr. 99922 und Nr. 166579 vom Februar bzw. April dieses Jahres neue Schlüssel für die Erstellung der elektronischen Rechnungen festgelegt. Sie sind ab 1. Jänner 2021 verpflichtend, dürfen aber auf freiwilliger Basis bereits seit 1. Oktober 2020 angewandt werden. Konkret ersetzt die Version 1.6.1 die bisherige Version 1.6. Die Neuerungen sollen es der Agentur ermöglichen, ähnlich wie derzeit beim Vordruck 730, ab 2021 für Unternehmer und Freiberufler die MwSt-Register vorzubereiten sowie vorausgefüllte periodische MwSt-Abrechnungen, die MwSt-Quartalsmeldungen und die MwSt-Jahreserklärung als Entwurf bereitzustellen. Konkret wurden

- die Schlüssel für die Geschäftsvorfälle ohne MwSt und auch

- die Schlüssel für die Dokumente selbst geändert.

Es wird notwendig sein, die Buchhaltungsprogramme in den nächsten Wochen anzupassen, weil ab 1. Jänner 2021 ausgestellte Rechnungen mit den alten Schlüsseln vom SDI-Portal nicht mehr akzeptiert werden.

Nachstehend die Details:

1. Neue Kennzahlen für die Steuerbefreiung von Umsätzen

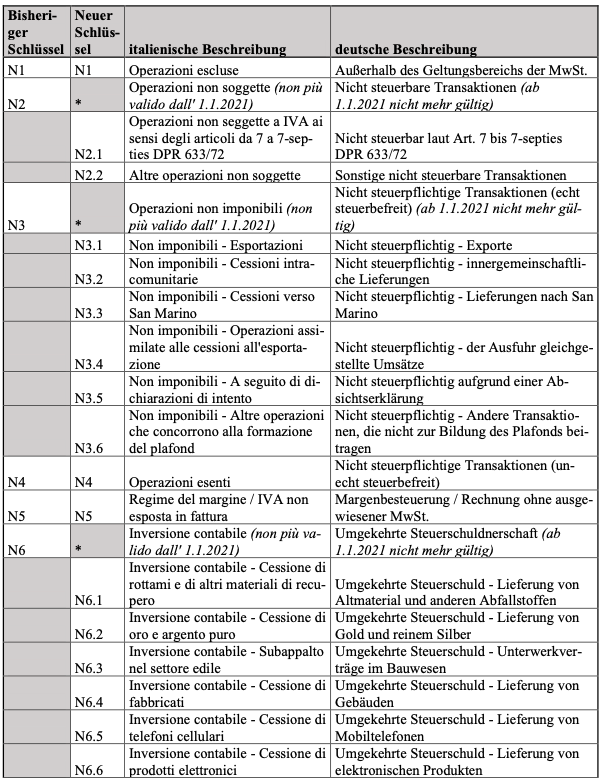

Wie aus der unten wiedergegebenen Tabelle hervorgeht, werden die bisherigen Kennzahlen N2, N3 und N6 jeweils durch mehrere Untergruppen ersetzt, während die bisherigen Kennzahlen N1, N4, N5 und N7 unverändert bleiben:

Zum Verständnis der aufgezeigten Neuerungen muss vorab daran erinnert werden, dass bei den Umsätzen „ohne MwSt“ grundsätzlich zu unterscheiden zwischen

- nicht steuerbaren Umsätzen und

- steuerbaren, aber steuerfreien Umsätzen.

Zur Aufteilung der Umsätze N2:

Die nicht steuerbaren Umsätze befinden sich außerhalb des Geltungsbereichs der MwSt, weil entweder die subjektiven (Unternehmereigenschaft), die sachlichen (Lieferungen und Leistungen) oder die territorialen Voraussetzungen fehlen. Für diese Umsätze galt bislang das Kennzeichen N2. Sie betreffen unter anderem die Weiterbelastung von Schadenersatz, die Abtretung von Mehrzweck-Gutscheinen, die Abtretung von landwirtschaftlichem Grund oder die Berichtigungen außerhalb der MwSt (Art. 26 MwStG). Diese Geschäftsvorfälle bilden grundsätzlich keine Umsätze für Zwecke der MwSt und sind auch nicht in der periodischen MwSt-Meldung und in der MwSt-Jahreserklärung anzugeben. Sie sind künftig mit dem Schlüssel N2.2 auszuweisen. Geschäftsvorfälle, welche aufgrund der fehlenden territorialen Voraussetzung außerhalb des Geltungsbereichs der MwSt, aber trotzdem in der MwSt-Erklärung zu melden sind, müssen hingegen mit dem Schlüssel N2.1 gekennzeichnet werden; hierunter fallen alle Umsätze, die im Sinne der Bestimmungen in den Artikeln 7 bis Artikel 7-septies MwStG nicht steuerbar sind (vor allem also die vielen innergemeinschaftlichen Dienstleistungen im Sinne von Art. 7-ter MwStG).

Ergänzend bleibt festzuhalten, dass die Umsätze, welche im Sinne von Art. 15 MwStG außerhalb des Anwendungsbereichs der MwSt sind, weiterhin mit dem Schlüssel N1 zu fakturieren sind; hier ergibt sich keine Änderung.

Zur Aufteilung der Umsätze N3:

Bei den steuerbaren, aber steuerfreien Umsätzen unterscheidet man zwischen den unecht steuerbefreiten und den echt steuerbefreiten Umsätzen. Die unecht steuerbefreiten betreffen im Wesentlichen die Umsätze, die im Sinne von Art. 10 MwStG ohne MwSt in Rechnung gestellt werden, bei welchen aber der Vorsteuerabzug nur beschränkt zulässig ist (daher „unechte“ MwSt-Befreiung). Sie sind unverändert mit N4 zu klassifizieren.

Die steuerbaren und echt steuerbefreiten (früher sprach man von „nicht MwSt-pflichtigen“ Umsätzen) Umsätze betreffen hingegen hauptsächlich Geschäftsvorfälle im Zusammenhang mit dem Ausland (Ausfuhren und innergemeinschaftliche Lieferungen. Sie können derzeit mit dem Schlüssel N3 fakturiert werden. Ab 1. Jänner wird eine detaillierte Aufgliederung in 6 Untergruppen notwendig werden:

- Unter N3.1 fallen die nicht steuerbaren Ausfuhren im Sinne von Art. 8 Abs. 1 Buchst. a und b MwStG, die indirekten Ausfuhren im Sinne von Art. 8 Abs. 1 Buchst. b-bis MwStG und die Ausfuhren aus Fiskallagern im Sinne von Art. 50-bis Abs. 4 Buchst. G. GV 331/93.

- Unter N3.2 hingegen fallen die innergemeinschaftlichen Lieferungen im Sinne von Art. 41 GV 331/93, die innerstaatlichen Dreiecksgeschäfte im Sinne von Art. 58 GV 331/93 und die innergemeinschaftlichen Lieferungen aus Fiskallagern im Sinne von Art. 50-bis Abs. 4 Buchst. f) GV 331/93.

- Mit N3.3 sind die Ausfuhrlieferungen nach San Marino zu klassifizieren.

- Unter die Gruppe N3.4 fallen die den Ausfuhren gleichgestellten Lieferungen im Sinne von Art. 8-bis MwStG, die internationalen Dienstleistungen im Sinne von Art. 9 MwStG und die Lieferungen und Leistungen an diplomatische Niederlassungen u. ä. im Sinne von Art. 72 MwStG.

- Unter N3.5 fallen die Lieferungen und Leistungen unter Steueraussetzung an nachhaltige Exporteure mit Absichtserklärung im Sinne von Art. 8 Abs. 1 Buchst. c) MwStG.

- Unter N3.6 schließlich fallen die Lieferungen durch Einlagerung in ein Fiskallager im Sinne von Art. 50 Abs. 4 Buchst. c) GV 331/93, Lieferungen und Leistungen im Zusammenhang mit eingelagerten Waren im Fiskallager im Sinne von Art. 50 Abs. 4 Buchst. e GV 331/93 und Dienstleistungen der Reisebüros außerhalb der EU im Sinne von Art. 74-ter MwStG.

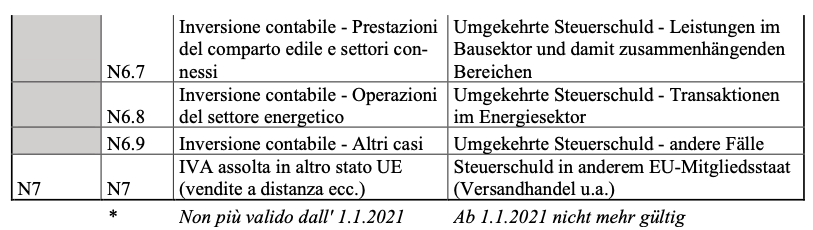

Zur Aufteilung der Umsätze N6:

Für die Umsätze mit umgekehrter Steuerschuld (N6) ist ab 1. Jänner 2021 eine Aufteilung in neun unterschiedliche Fälle vorgesehen. Sie entsprechen der Gliederung in der MwSt-Jahreserklärung, und zumindest diese Gliederung sollte auch für die Steuerkennzeichen in der Buchhaltung vorgesehen werden. Zwecks Erhöhung der Klarheit der obigen Tabelle hier noch die Rechtsbezüge der Umsätze in den jeweiligen neuen Klassen:

N6.1: Art. 74 Abs. 8 DPR 633/72

N6.2: Art. 17 Abs. 5 DPR 633/1972

N6.3: Art. 17 Abs. 6 Buchst. a) DPR 633/1972

N6.4: Art. 17 Abs. 6 Buchst. a-bis DPR 633/1972

N6.5: Art. 17 Abs. 6 Buchst. b) DPR 633/1972

N6.6: Art. 17 Abs. 6 Buchst. c) DPR 633/1972

N6.7: Art. 17 Abs. 6 Buchst. a-ter DPR 633/1972

N6.8: Art. 17 Abs. 6 Buchst. d-ter und Buchst. d-quater DPR 633/1972

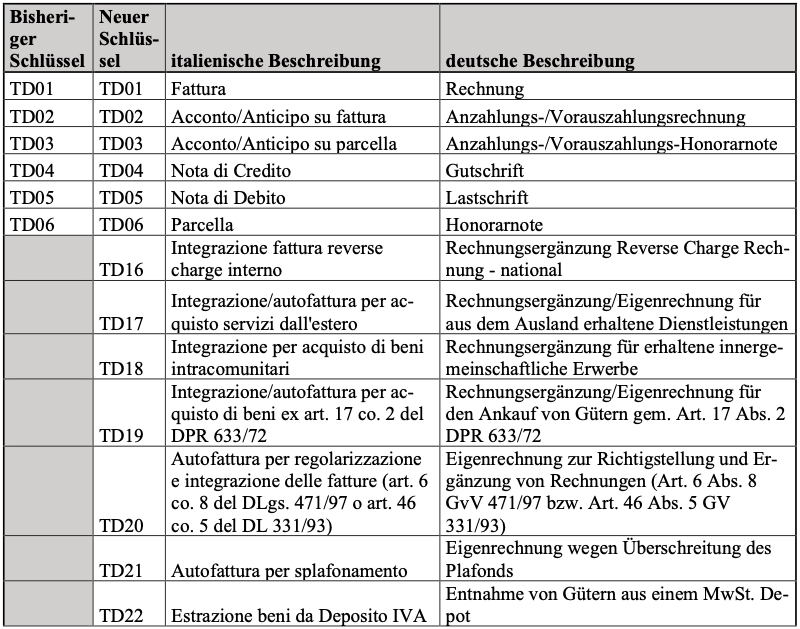

2. Neue Dokumentenschlüssel

Bislang gab es nur 7 Dokumentenarten (TD01 – TD06 und TD20), wobei hauptsächlich der Schlüssel TD01 (Rechnung) verwendet wurde. Die Eigenrechnung (TD20) hat vielfach zu Verwirrungen geführt, weil diese ausschließlich für die Berichtigungen/Meldungen im Falle von nicht erhaltenen Rechnungen zu verwenden war. Dies kommt in der Praxis einer Anzeige des Lieferanten oder Dienstleisters gleich, der seine Fakturierungspflichten nicht richtig erfüllt hat. Um diese Probleme zu vermeiden, werden nun 12 zusätzliche Dokumentenschlüssel eingeführt, die i. W. die Erstellung von Eigenrechnungen und die Anwendung des Reverse-Charge-Verfahrens betreffen. Hier die Liste der ab 1. Jänner 2021 verbindlichen Dokumentenschlüssel:

Die Dokumentenarten TD16-TD19 betreffen die genauere Kennzeichnung der Rechnungen und Umsätze, für welche die Steuerschuld auf den Abnehmer oder Leistungsempfänger übergeht. Es handelt sich im Einzelnen um folgende Fälle, die in der MwSt-Jahreserklärung getrennt im Abschnitt VJ anzuführen sind. Es sind dabei die Zusammenhänge mit den Kennzeichen N6 und der diesbezüglich neuen Aufgliederung zu beachten.

TD16 – Dokument für das sogenannte interne Reverse Charge, wie z.B. im Bauwesen oder beim Verkauf von Liegenschaften, Gebäudereinigungen und Unterwerkverträgen. Wichtig: Der Schlüssel TD16 muss nur verwendet werden, wenn die ergänzte Eingangsrechnung über das SDI-Portal ergänzt werden soll (damit sie u. U. automatisch in der MwSt-Jahreserklärung korrekt aufscheint), es bleibt aber weiterhin die Möglichkeit, die Ergänzung der Rechnung außerhalb des Portals vorzunehmen!

TD17 – Dokument für den Übergang der Steuerschuld bei Erwerb von Dienstleistungen aus einem Unions-Staat oder von einem Drittland. Im ersteren Fall handelt es sich eigentlich um eine Ergänzung der Rechnung, im zweiten Fall um eine Eigenrechnung.

TD18 – Dokument für die innergemeinschaftlichen Erwerbe zu verwenden. Eigentlich ist hier, wie für die vorgenannten Dienstleistungen, keine elektronische Rechnung notwendig, aber man vermeidet so die Meldung der Auslandsumsätze (Esterometro).

TD19 – Dokument für die Umsätze mit Leistungsort Italien, die von einem nichtansässigen Steuerpflichtigen erbracht werden, auch wenn dieser in Italien registriert ist. Die Steuerschuld geht in diesem Fall auf den Leistungsempfänger über.

Weitere Schlüssel für unterschiedliche Rechnungsformen:

TD21 – Dokument zur Berichtigung von Umsätzen unter Steueraussetzung mit sog. Absichtserklärungen.

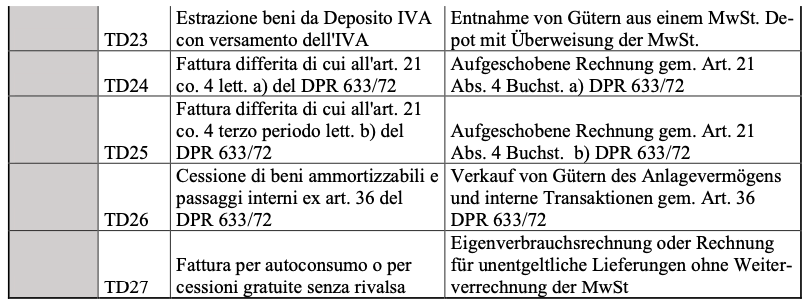

TD22 – Dieser Schlüssel und der nachfolgende TD23 betreffen den Übergang der Steuerschuld bei der Warenentnahme aus einem Steuerlager, die mit und ohne MwSt erfolgen kann. Für in den freien Verkehr gesetzte Waren kann bei der Entnahme die umgekehrte Steuerschuld angewandt werden. Man hat dann den Schlüssel TD22 zu verwenden. Wenn hingegen inländische Ware aus dem Steuerlager entnommen wird, hat der Lagerverwalter die entsprechende MwSt abzuführen (Art. 50-bis Abs. 6 MwStG). Es ist der Schlüssel TD23 zu verwenden.

TD24 – Dieser Schlüssel und der nachfolgende TD25 betreffen die sogenannte aufgeschobene Rechnungserteilung bei Vorliegen von Lieferscheinen. Der erstere Schlüssel (TD24) betrifft die normalen, aufgeschobenen Rechnungen, die spätestens bis zum Fünfzehnten des Folgemonats ausgestellt werden können, aber mit Berücksichtigung in der MwSt-Abrechnung des Vormonats (Art. 21 Abs. 4a MwStG). Der zweite Schlüssel (TD25) berücksichtigt die besondere aufgeschobene Rechnung, welche die internen Reihengeschäfte betrifft: Der Mittlere in der Reihe kann die Rechnung innerhalb des Folgemonats nach der Warenübergabe durch den ersten Lieferer an den Endabnehmer ausstellen. Der Umsatz ist hier ausnahmsweise erst in der MwStAbrechnung des Folgemonats zu berücksichtigen (Art. 21 Abs. 4b MwStG).

TD26 – Die Rechnungen für den Verkauf von Anlagegütern und für die Innenumsätze bei getrennten MwSt-Tätigkeiten zählen nicht zum Gesamtumsatz. Sie sind daher in der MwSt-Jahreserklärung getrennt auszuweisen (Zeile VE40). Die genaue Ermittlung des Gesamtumsatzes wirkt sich unter anderem auf die Erstattung von MwSt-Guthaben und die Verrechnungen aus. Die genaue Codierung erleichtert auch die Abfassung der MwSt-Jahreserklärung.

TD27 – Es handelt sich hier um die Eigenrechnungen für den Eigenverbrauch oder die unternehmensfremde Verwendung, sowie für die unentgeltlichen Abgaben ohne Abwälzung der MwSt. Dieser Umsatz ist nur unter den Ausgangsumsätzen zu erfassen (Übersicht VE in der Jahreserklärung), nicht hingegen unter den Eingangsrechnungen (Übersicht VF), weil hier kein Vorsteuerabzug vorgesehen ist.

In Ermangelung amtlicher Anleitungen ist heute nicht völlig absehbar, welche Auswirkungen die neuen Dokumentenschlüssel haben werden. Insbesondere sind aber die folgenden 2 Aspekte mit größter Sorgfalt zu beachten:

- Dokumentenschlüssel TD24 für die verzögerte Rechnungserteilung:

Wie aus der obigen Tabelle ersichtlich, wird ab 1. Jänner 2021 die verzögerte Rechnungserteilung (Sammelrechnung für Lieferscheine eines Monats mit Ausstellung innerhalb des 15. des Folgemonats und bei Berücksichtigung der MwSt in der Abrechnung des Liefermonats) nicht mehr mit dem Schlüssel TD1 erfolgen dürfen, sondern es ist der Schlüssel TD24 anzuwenden. Die richtige Klassifizierung ist maßgeblich für den termingerechten Versand der Rechnungen: 12 Tage ab Umsatztätigung bei Schlüssel TD1, innerhalb 15. des Folgemonats bei TD24. Wird der falsche Schlüssel verwendet, muss damit gerechnet werden, dass die Finanzverwaltung automatisch (mit Bezug auf den Lieferschein) eine verspätete Rechnungserteilung unterstellt.

- Dokumentenschlüssel TD26 für Verkauf von Anlagegütern:

Der Verkauf von Gütern des Anlagevermögens zählt bekanntlich nicht zum Umsatz; entsprechende Rechnungen sind ab 1. Jänner 2021 mit dem Schlüssel TD26 (und nicht TD1) auszustellen, andernfalls wird der Umsatz nach oben getrieben, und die entsprechenden Auswirkungen einer fehlerhaften Klassifizierung mussten zuletzt bei den diversen Coronahilfen schmerzhaft zur Kenntnis genommen werden.

Noch ein Hinweis: Die Meldung der ergänzten Rechnungen bzw. der Eigenrechnungen über das SDI-Portal anhand der neuen Schlüssel TD17, TD18 und TD19 sollte zur Folge haben, dass die entsprechenden Umsätze nicht mehr eigens als Auslandsumsätze (Stichwort „esterometro“) zu melden sind; leider steht hierfür eine offizielle Bestätigung durch die Agentur der Einnahmen noch aus.

3. Automatische Kontrollen und sonstige Neuerungen

Mit 1. Jänner 2021 werden für Zwecke der elektronischen Fakturierung auch neue automatische Kontrollen eingeführt. In diesem Zusammenhang weist die Agentur auch darauf hin, dass bei Verwendung falscher Kennzahlen für die Steuerbefreiung oder die Dokumentenerkennung die Rechnung vom SDI-Portal nicht angenommen wird. Eine zeitgerechte Aktualisierung der Software ist also unbedingt notwendig.

Hilfreich ist, dass für Steuereinbehalte (RT01 für Steuereinbehalte bei natürlichen Personen, RT02 Steuereinbehalte bei juristischen Personen) und die Pensionseinbehalte INPS (RT03), Enasarco (RT04), ENPAM (RT06) und anderer Fürsorgeanstalten (RT06) eigene Kennzahlen eingeführt worden sind.

Mit Bezug auf die Stempelsteuer schließlich wird nicht mehr verlangt, den jeweiligen Betrag anzugeben, sondern es reicht, den Flag für die genannte Steuer anzukreuzen.

Hinweis: Bitte setzten Sie sich umgehend mit Ihrem Softwarelieferanten zwecks Aktualisierung des Buchhaltungsprogramms in Verbindung; daneben wird aber auch eine entsprechende Information der Mitarbeiter notwendig sein, um eine korrekte Zuordnung der Geschäftsvorfälle an die neuen Kennzahlen zu gewährleisten.

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen