Das Haushaltsgesetz für 2023 wurde mit G. Nr. 197 vom 29. Dezember 2022 verabschiedet und am gleichen Tag im Amtsblatt Nr. 303 veröffentlicht. Es ist seit 1. Jänner 2023 in Kraft. Auch die neue Regierung musste auf die Vertrauensabstimmung zurückgreifen, weshalb die meisten Bestimmungen wie in den Vorjahren in einem einzigen Artikel zusammengepfercht sind, der völlig ungegliedert aus 903 Absätzen besteht und kaum lesbar ist. Am gleichen Tag ist zudem die übliche Aufschubsverordnung (sog. „decreto mille proroghe“) mit G.V. 198/2022 im Amtsblatt veröffentlicht worden, und die Verordnung korrigiert bzw. ergänzt bereits einige Bestimmungen des vorgenannten Haushaltsgesetzes. Grundlegende Reformen sind in den Gesetzeswerken nicht enthalten, eher Korrekturen zu den bisherigen Hilfsmaßnahmen; trotzdem bleiben die Änderungen nicht ohne Auswirkungen auf das Tagesgeschäft. Hier ein erster Überblick über die Änderungen für Unternehmen und Freiberufler, wie immer ohne Anspruch auf Vollständigkeit. Mit getrennten Rundschreiben werden wir die Neuerungen für Liegenschaften und das Bauwesen, die Neuerungen im Bereich der Mehrwertsteuer sowie sonstige Änderungen erörtern. Mit dem heurigen Finanzgesetz ist zudem ein komplexes Regelwerk eingeführt worden, um Fehler der Vergangenheit mit marginalen Strafzuschlägen zu berichtigen; wir informieren Sie mit einem eigenen Rundschreiben über diese Maßnahme. Ausdrücklich nicht behandelt werden die vielen Neuerungen im Arbeitsrecht, weil Sie hierüber bestimmt von ihrem Arbeitsberater informiert werden. Als Rechtsverweise zum Bilanzgesetz werden nur die Absätze von Art. 1 angeführt.

1. Neuerungen, Streichungen und Änderungen bei diversen Steuerbegünstigungen

Wir beginnen, wie es sich für das neue Jahr gehört, wieder mit den guten Nachrichten zu diversen Steuererleichterungen:

Steuergutschriften für Unternehmen bei Strom und Gas für das 1. Quartal 2023 (Abs. 2-9)

Angesichts der nach wie vor anhaltenden Energiekrise verlängert und verbessert das Haushaltsgesetz zunächst die diversen Steuergutschriften für Unternehmen zur Minderung der Preissteigerungen bei Strom und Gas:

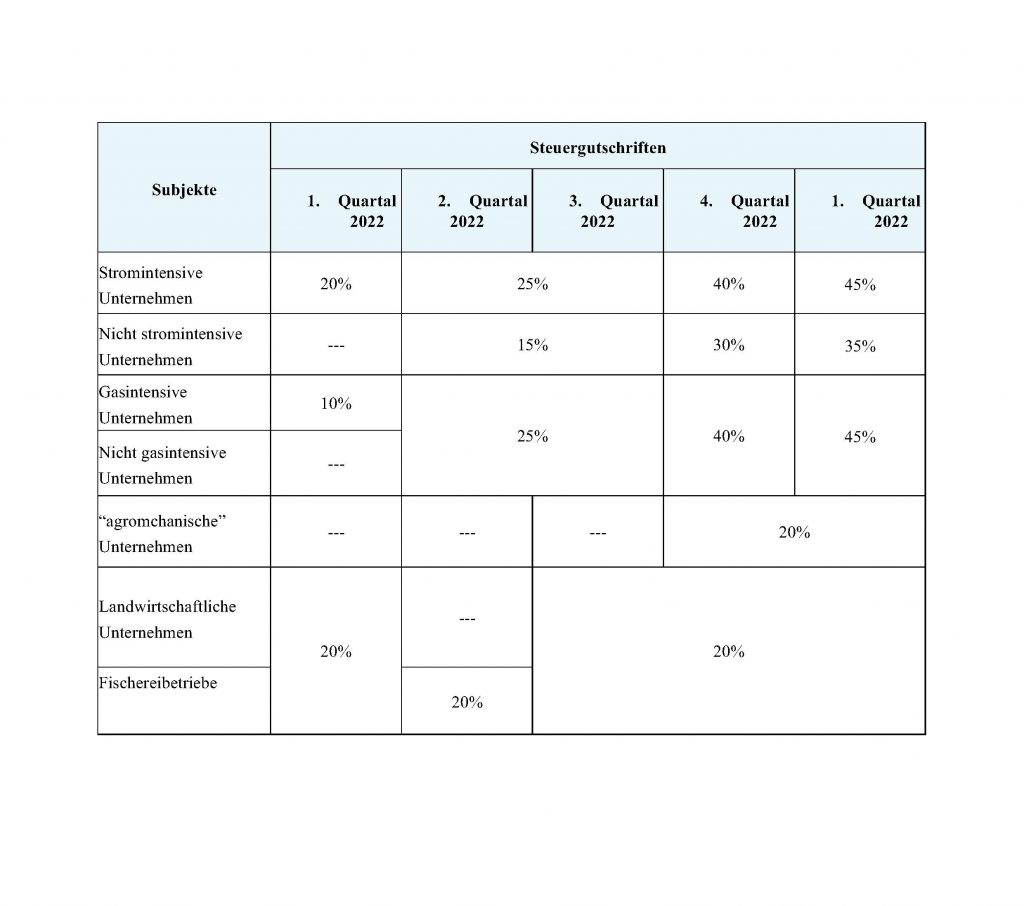

Beihilfen für stromintensive Unternehmen

Für stromintensive Unternehmen war 2022 zuletzt ein Steuerbonus von

40% für den Energieanteil der Stromkosten vorgesehen. Diese Begünstigung wird

nun für das erste Quartal 2023 verlängert und auf 45% erhöht.

Voraussetzung ist, dass die Energiekosten im vierten Quartal 2022 um mehr als

30% gegenüber dem gleichen Zeitraum des Jahres 2019 gestiegen sind.

Beihilfe für gasintensive Unternehmen

Für gasintensive Unternehmen war 2022 wurde zuletzt eine

Steuergutschrift in Höhe von 40% der Gaskosten gewährt, die jetzt

ebenfalls auf das erste Quartal 2023 ausgedehnt und auf 45% angehoben

wird. Voraussetzung ist, dass der Gaspreis im vierten Quartal 2022 um mehr als

30% gegenüber dem gleichen Zeitraum des Jahres 2019 gestiegen ist.

Steuerbonus für nicht gasintensive Unternehmen

Auch für nicht gasintensive Unternehmen war zuletzt ein Steuerbonus

von 40% vorgesehen, der jetzt auf das 1. Quartal 2023 erweitert und ebenfalls

auf 45% erhöht wird.

Was die Zugangsvoraussetzungen hinsichtlich der Preissteigerung angelangt,

so gelten die gleichen Anforderungen und Überlegungen wie vorhin für die

gasintensiven Betriebe aufgezeigt.

In diesem Zusammenhang sei auch daran erinnert, dass dieser Bonus auch Transportunternehmen zusteht, welche gasbetriebene Lkws einsetzen.

Bonus für nicht energieintensive Unternehmen

Auch für nicht stromintensive Unternehmen mit einem Stromanschluss von zumindest 4,5 kW vorgesehene Steuerbonus war 2022 zuletzt eine Steuergutschrift von 30%vorgesehen, der jetzt auf das 1. Quartal 2023 verlängert und auf 35% angehoben wird.

Unterstützung durch Strom- und Gaslieferanten

Im Haushaltsgesetz ist auch wieder eine Verpflichtung der Strom- und

Gaslieferanten enthalten, auf einen entsprechenden Antrag des Kunden hin die

Preissteigerung und das zustehende Steuerguthaben zu berechnen. Die

Körperschaft ARERA wird beauftragt, mit einem Rundschreiben die Details und die

Fristen für Anträge und Berechnungen festzulegen.

In diesem Zusammenhang ein Hinweis zu den Preissteigerungen beim Gas: Wie

auch im letzten Jahr wird bei der Ermittlung der Preissteigerungen von 30% beim

Gas sowohl bei den gasintensiven als auch bei den nicht gasintensiven

Unternehmen nicht Bezug auf die Preissteigerungen beim einzelnen

Unternehmen genommen. Ausschlaggebend ist vielmehr die Preisentwicklung beim

MI-GAS laut Mitteilung des GME, und dort ist die Steigerung von 30% (leider)

ausreichend gegeben. Aufgrund unserer Berechnungen lag der Mittelwert des

genannten Gaspreises in den Monaten Oktober – Dezember 2019 bei rund 14,607

Euro/Mwh; der Mittelwert der Monte Oktober, November und Dezember 2022,

immer aufgrund der Veröffentlichungen des GME, lag hingegen bei 90,73 Euro

je Mwh. Die Preissteigerung von 30% ist also hinreichend gegeben.

Zu ergänzen bleibt, dass bei Ermittlung der Kosten des Quartals auf die zeitanteiligen Lieferungen Bezug genommen wird und nicht auf die Fakturierung.

Verrechnung der Gutschriften

Die Verrechnung der im ersten Quartal 2023 angereiften bzw. anreifenden Steuergutschriften auf Strom und Gas im Vordruck F24 darf jetzt bis zum 31. Dezember 2023 erfolgen. Danach ist das Guthaben verloren; ggf. sollte eine Abtretung an Dritte geprüft werden, wobei aber immer das gesamte Guthaben abgetreten werden muss. Die für die Verrechnung im Vordruck F24 notwendigen Steuerschlüssel müssen noch mit einer eigenen Verordnung festgelegt werden. Die Gutschriften bleiben, wie in der Vergangenheit, steuerfrei für Zwecke von IRPEF, IRES und IRAP. Wichtig: Hier nochmals die Einladung, die Fälligkeiten der Verrechnung bzw. Abtretung der diversen Steuerguthaben aus dem Vorjahr peinlich zu beachten, weil sie andernfalls unwiderruflich verloren sind; wir verweisen auf unsere Rundschreiben im letzten Dezember.

Landwirtschaftlichen Unternehmen und Fischereibetrieben wird auch für das 1. Quartal 2023 eine Steuergutschrift von 20% auf die Kosten für Benzin und Diesel zuerkannt. Sie müssen durch Eingangsrechnungen belegt sein. Die zuletzt verfügte Erweiterung auf Gewächshäuser und Gebäude zur Tierzucht bleibt auch 2023 unverändert aufrecht. Die Verrechnung mit Vordruck F24 wird innerhalb 31. Dezember 2023 zugelassen.

Steuergutschrift Landwirtschaft (Art. 1 Abs. 45 – 51)

Zudem wird über eine Korrektur der früheren Bestimmungen ermöglicht, dass

auch die Verrechnung oder die Abtretung gleicher Guthaben aus dem 3. Quartal

2022 noch bis zum 31. März 2023 zulässig ist. Ursprünglich war hier eine

Verrechnung innerhalb 31. Dezember 2022 verlangt worden.

Die Förderung ist für Einkommensteuerzwecke nicht zu berücksichtigen und zudem mit andern Förderungen kumulierbar, soweit die Förderungen nicht die angefallenen Kosten übersteigen. Zusammenfassend ergibt sich folgende Situation der Steuerguthaben:

Verlängerung und Änderungen bei Steuergutschriften für Neuinvestitionen:

a) Ordentliche Investitionen: Steuergutschrift von 6% verfällt

Verfall der Steuergutschrift von 6%

Die in den letzten Jahren zuerkannte Steuergutschrift von 6% (teilweise auch 10%) für Investitionen in Sachanlagen mit einem Abschreibungssatz über 6,5% ist seit 1. Jänner 2023 Geschichte. Nicht gerüttelt wurde auch an der Übergangsregelung: Bei verbindlichen Bestellungen und Anzahlungen von zumindest 20% innerhalb 31. Dezember 2022 kann der Bonus von 6% für Investitionen mit einer Obergrenze von 2 Millionen Euro noch für Übergaben von Gütern innerhalb 30. Juni 2023 beansprucht werden. Achtung: Hier wurde vorerst keine Verlängerung der Übergabefrist gewährt.

b) Investitionen Sachanlagen Industrie 4.0: Reduzierung wirksam

Verlängerung und Reduzierung der Steuergutschriften auf Investitionen(Abs. 423)

Wie bereits im Haushaltsgesetz für 2022 verfügt, wird die Förderung im Bereich Industrie 4.0 für die Jahre 2023, 2024 und 2025 wesentlich reduziert:

- 20% für

Investitionen bis zu 2,5 Millionen Euro, - 10% für

Investitionen von mehr als 2,5 und bis zu zehn Millionen Euro, und - 5% für Investitionen

von mehr als zehn und bis zu höchstens 20 Millionen Euro.

Wichtig: Im Unterschied zu den Vorjahren gelten die obgenannten Schwellen nicht für die einzelnen Jahre, sondern einheitlich für den gesamten Dreijahreszeitraum. Wer demnach bereits 2023 20 Millionen investiert, erhält in den Folgejahren keine Förderung mehr.

Auch für 2023 ist bei Investitionen im Bereich Industrie 4.0 für Investitionen mit Kosten über 300.000 Euro die beeidete Schätzung eines Sachverständigen notwendig. Wird die genannte Investitionsschwelle nicht überschritten, reicht eine Erklärung des rechtlichen Vertreters über die Eigenschaften der Güter im Sinne der Bestimmungen im Bereich Industrie 4.0.

Wer noch innerhalb 31.12.2022 einen verbindlichen Auftrag erteilt und zudem zumindest 20% angezahlt hat, für den bleiben hingegen noch für das gesamte Jahr 2023 die Erleichterungen des Vorjahres aufrecht. Ursprünglich war im Gesetz als letzter Übergabetermin der 30. Juni 2023 vorgesehen, der mit dem Haushaltsgesetz auf den 30. September 2023 verlängert worden ist, und mit der G.V. 198/2023 erfolgte schließlich die Fristverlängerung auf den 31. Dezember 2023. Liegen vorgenannte Voraussetzungen vor, stehen also noch für Investitionen mit Übergabe innerhalb Jahresende 2023 nachstehende Förderungen zu:

- 40% für Investitionen bis zu 2,5 Mio. Euro;

- 20% für Investitionen zwischen 2,5 und 10 Mio. Euro;

- 10% für Investitionen zwischen 10 und 20 Mio. Euro;

- keine Gutschrift für den 20 Mio. Euro übersteigenden Teil.

Für Investitionen im Bereich Industrie 4.0 ist im Jahr 2023 auf den Rechnungen sinngemäß folgender Vermerk anzubringen: „Rechnung für begünstigtes Gut im Sinne von G 178/2020, Art. 1, Abs. 1054 – 1058-ter, gemäß Änderung durch G. 234/2021, Art. 1, Abs. 44“

c) Verlängerung für Investitionen in immaterielle Anlagen Industrie 4.0

Aufrecht bleibt die Förderung von Investitionen in immaterielle Anlagen im Bereich Industrie 4.0 bis zum 31. Dezember 2025 (mit der üblichen Übergangsregelung bis zum 30. Juni 2026). Der zur Förderung zugelassene Höchstbetrag beträgt jeweils 1 Mio. Euro pro Jahr, und die Steuergutschrift beträgt bis zum 31. Dezember 2023 20%, wird dann 2024 aber auf 15% und 2025 auf 10% reduziert. Soweit bereits innerhalb 31. Dezember 2022 die Bestellung und die Anzahlung von zumindest 20% erfolgt sind, kann für Übergaben bis zum 30. Juni 2023 noch die erhöhte Gutschrift von 50% beansprucht werden.

d) Gemeinsame Regelungen für Steuergutschriften auf Investitionen

- Es ist daran zu erinnern, dass die Höhe der Steuergutschrift durch die Gewährung sonstiger Beihilfen (z. B. Investitionsbeitrag des Landes) nicht beeinträchtigt wird. Wichtig ist nur, dass Steuerguthaben und Förderungen in Summe nicht die Investitionskosten selbst übersteigen dürfen.

- Voraussetzung für die Zuerkennung der obgenannten Steuergutschriften ist die Einhaltung der Vorschriften im Bereich der Arbeitssicherheit; weiters wird die ordnungsgemäße Einzahlung der Sozialabgaben (ggf. zu belegen mittels DURC bei Inanspruchnahme der Steuergutschrift!) verlangt.

- Die Steuergutschrift kann über den Vordruck F24 verrechnet werden, wobei die einschlägigen Obergrenzen von 2.000.000 Euro bzw. von 250.000 Euro (Vordruck RU) nicht zur Anwendung kommen, und zwar zu gleichen Teilen über drei Jahre. Sollten keine verrechenbaren Schulden bestehen, ist ein zeitlich unbefristeter Vortrag zulässig. Bei Gütern im Bereich Industrie 4.0 steht die Verrechnung ab dem Jahr der Verbindung mit dem EDV-System (Stichwort „interconnessione“) zu.

- Wichtig: Die im Rahmen dieser Investitionsförderungen zuerkannten Guthaben sind weiterhin von der IRES und der IRAP befreit und haben auch keinen Einfluss auf die Absetzbarkeit von Gemeinkosten und Passivzinsen. - Unverändert aufrecht bleiben hingegen die bisherigen Missbrauchsbestimmungen: Die geförderten Gegenstände dürfen für zwei Jahre nicht veräußert werden.

Nachzahlung der Steuergutschrift F+E

Steuerbonus F+E (Abs. 271)

Die Frist für die Nachzahlung (ohne Strafen und Zinsen) etwaiger zu Unrecht beanspruchter Steuergutschriften im Zusammenhang mit Forschung und Entwicklung in den letzten Jahren wird abermals verlängert, und zwar vorerst auf den 30. November 2023. Zudem stellt der Beginn von Überprüfungen durch die Finanzverwaltung keinen Ausschlussgrund für diese Sanierung mehr dar; erst die Ausstellung eines Erhebungsprotokolls mit einschlägigen Beanstandungen versperrt den Zugang zur begünstigten Nachzahlung. Damit sind auch Zweifel über die begünstigte Abfindung all jener Fälle beseitigt, wo in den letzten Monaten schon Fragebögen der Agentur der Einnahmen zu den Gutschriften zugestellt worden sind.

Sabatini-Förderung (Abs. 414 – 416)

Die Sabatini-Förderung wurde bereits im Vorjahr für die Jahre 2022 bis 2027 mit einem Betrag von 900 Millionen Euro ausgestattet. Die Mittel werden jetzt zusätzlich um 30 Millionen Euro für 2023 und jeweils 40 Millionen Euro für die Folgejahre aufgestockt.

Die Begünstigung besteht in einem jährlichen Zinsenzuschuss in Höhe von 2,75% (erhöht auf 3,575 bei Investitionen im Bereich Industrie 4.0) und in nachhaltige Güter („Sabatini green“). Die einmalige Auszahlung des Beitrages hingegen ist in Zukunft nur mehr für Kleininvestitionen bis zu 200.000 Euro zulässig.

Zudem wird der Termin der Fertigstellung für ab dem 1. Jänner 2022 abgeschlossene Verträge um 6 Monate von 12 auf 18 Monate verlängert.

Für Anträge seit 1. Jänner 2023 sind zudem neue Vordrucke und Verfahren zu beachten, wie sie mit Rundschreiben Nr. 410823 vom 6. Dezember 2022 festgelegt worden sind.

Staatsgarantien KMU (Abs. 392 – 393)

Der Zugang zu den begünstigten Staatsgarantien für Finanzierungen wird bis zum 31. Dezember 2023 verlängert, und die notwendigen Mittel werden um 720 Mio. Euro für das Jahr 2023 aufgestockt. An dieser Stelle nur ein Hinweis: Bitte die Auswirkungen dieser Garantien auf die Limits für Staatsbeihilfen und die De-Minimis-Schwelle beachten.

Sportbonus verlängert (Abs. 614)

Der sog. Sportbonus zu Gunsten von Unternehmen im Ausmaß von 65% für freigiebige Zuwendungen zur Instandhaltung und für die Errichtung von öffentlichen Sportanlagen wird auf das Jahr 2023 verlängert.

Sportsponsoring (Abs. 615)

Das sog. Sportsponsoring mit einem Steuerguthaben von 50% für Ausgaben bis zu 10.000 Euro durch Unternehmen, Freiberufler und nichtgewerbliche Körperschaften wird bis zum 31. März 2023 verlängert.

Steuerguthaben Recycling (Abs. 685-690)

Unternehmen, welche in den Jahren 2023 und 2024 Güter aus mittels Recyclings gewonnenen Materialien erwerben, wird eine Steuergutschrift von 36% mit einer Obergrenze von 20.000 Euro zuerkannt.

2. Änderungen bei der Gewinnermittlung

Erfolgsprämien an Mitarbeiter (Abs. 63)

Details zu dieser Neuerung sind sicher mit dem Arbeitsberater zu klären, und eine Vertiefung lohnt sich: Erfolgsprämien an lohnabhängige Mitarbeiter, deren Lohneinkommen im Jahr 2022 die Grenze von 80.000 Euro nicht überschritten hat, können im Jahr 2023 bis zu einem Höchstbetrag von 3.000 Euro/Jahr pauschal mit 5% besteuert werden; bislang betrug die Ersatzsteuer 10%, und auch ab 2024 soll ebenfalls wiederum der erhöhte Satz angewandt werden. Voraussetzung für die Anwendbarkeit dieser Erleichterung sind entweder eine spezifische Regelung im Kollektivvertrag oder im Betriebsabkommen, und hier besteht in Südtirol vielfach noch Handlungsbedarf.

Hinweis: Die steuerbegünstigte Prämie könnte auch ein Instrument bei der derzeit schwierigen Personalsuche darstellen und mindert sicher die Personalfluktuation.

Afa-Satz Immobilien Detailhandel (Art. 1 Abs. 65-69)

Der bislang in Stein gemeißelte Abschreibungssatz von 3% für Immobilien wird gelockert: Von Unternehmen, die im Einzelhandel mit Verbrauchsgütern tätig sind, betrieblich genutzte Liegenschaften dürfen ab 2023 und vorerst für die 4 nachfolgenden Geschäftsjahre mit 6% abgeschrieben werden; dies gilt auch für Immobiliengesellschaften, welche Liegenschaften an vorgenannte Einzelhandelsunternehmen vermieten, allerdings beschränkt auf verbundene Unternehmen, welche gemeinsam für die Gruppenbesteuerung optiert haben. In den Genuss der Begünstigung kommen Einzelhandelsunternehmen mit den nachstehenden Tätigkeitskennzahlen:

| Ateco | Beschreibung |

| 47.11.10 | Hypermärkte |

| 47.11.20 | Supermärkte |

| 47.11.30 | Nahrungsmitteldiscounter |

| 47.11.40 | Minimärkte u. a. kleine Lebensmittelgeschäfte mit Waren versch. Art. |

| 47.11.50 | Einzelhandel mit Tiefkühlwaren |

| 47.19.10 | Kaufhäuser |

| 47.19.20 |

Einzelhandel in nicht spezialisierten Betrieben mit Datenverarbeitungsgeräten, peripheren Geräten, Kommunikationstechnik, Unterhaltungselektronik (Audio und Video), elektrischen Haushaltsgeräten |

| 47.19.90 |

Andere nicht spezialisierte Geschäfte mit verschiedenen Waren (nicht Nahrungsmittel) |

| 47.21 | Einzelhandel mit Obst und Gemüse in spezialisierten Betrieben |

| 47.22 | Einzelhandel mit Fleisch und Fleischwaren in spezialisierten Betrieben, Einzelhandel mit Fisch, Krusten- und Weichtieren in spezialisierten Betrieben |

| 47.23 | Einzelhandel mit Fisch, Krusten- und Weichtieren in spezialisierten Betrieben |

| 47.24 | Einzelhandel mit Brot, Kuchen, Süßwaren und Confiserie in spezialisierten Betrieben |

| 47.25 | Einzelhandel mit Getränken |

| 47.26 | Einzelhandel mit Monopolwaren (Tabaktrafiken) |

| 47.29 | Einzelhandel mit sonstigen Nahrungsmitteln |

Die Erleichterung soll vorerst für die Jahre 2023 bis 2027 zur Anwendung kommen, und Details müssen über eine eigene Durchführungsbestimmung innerhalb von 60 Tagen geregelt werden.

Neue flat tax(Art. 1, Abs. 55-57)

Zur Erinnerung: In der heißen Wahlkampfphase im letzten Sommer war die Einführung einer allgemeinen flat tax für Unternehmer und Freiberufler versprochen worden. Dieses Versprechen wird nur sehr zaghaft umgesetzt: Beschränkt für das Jahr 2023 dürfen demnach natürliche Personen Einkünfte aus unternehmerischer oder freiberuflicher Tätigkeit, mit einer proportionalen Steuer von 15% abfinden, allerdings

- nur für jenen Teil des Gewinnes bzw. Überschusses, welcher den höchsten Gewinn bzw. Überschuss des vorhergehenden Dreijahreszeitraums (also der Jahre 2020, 2021 und 2022), reduziert um 5%, übersteigt, und

- der Ersatzsteuer dürfen allerdings maximal 40.000 Euro unterworfen werden. Ist die Ergebnissteigerung höher, muss die Differenz offensichtlich wieder progressiv besteuert werden.

Nach einer ersten Analyse wird die Sonderbesteuerung für Einkünfte aus Personengesellschaften und Freiberuflervereinigungen nicht anwendbar sein.

Die Auswirkungen dieser Reform dürften sehr bescheiden sein, und offensichtlich geht auch der Gesetzgeber von keiner Verlängerung über das Jahr 2023 hinaus aus, denn die Vorauszahlungen für 2024 müssen schon wieder ohne Berücksichtigung dieser Abfindungssteuer berechnet werden.

Limit für vereinfachte Buchhaltung angehoben (Abs. 55-57)

Das Limit, bis zu welchem Unternehmen die sog. vereinfachte Buchhaltung führen dürfen, wird mit 2023 angehoben, und zwar

- von bislang 400.000 Euro auf 500.000 Euro für Dienstleistungsunternehmen und

- von bislang 700.000 Euro auf 800.000 Euro für sonstige Unternehmen.

Natürliche Personen und Personengesellschaften, welche 2022 obgenannte Schwellen nicht überschritten haben, fällen 2023 grundsätzlich unter die vereinfachte Buchhaltung.

Änderungen am Pauschalsystem (Abs, 54)

Das geltende Pauschalsystem für Unternehmer und Freiberufler erfährt zwei Änderungen: - Zunächst wird die allgemeine Zugangsschwelle bei den Umsatzerlösen von bislang 65.000 Euro auf 85.000 Euro ab 2023 angehoben; wer also z. B. 2022 Erlöse von 80.000 Euro erzielt hat, darf 2023 noch das Pauschalsystem beanspruchen. - Viel wichtiger ist allerdings die nächste Änderung: Wer in einem Jahr die Erlösgrenze von 100.000 Euro übersteigt, kann die Pauschalbesteuerung bereits im laufenden Jahr nicht mehr beanspruchen. Bei Überschreitungen des Limits von 85.000 Euro bis zur Schwelle von 100.000 Euro erfolgt der Ausschluss hingegen wie bisher erst mit dem Folgejahr. Für MwSt-Zwecke wird die Fakturierung mit Ausweis der MwSt ab dem Geschäftsvorfall, mit welchem das Limit von 100.000 Euro überschritten wird, verlangt. Die Änderung unterbindet eine bislang weit verbreitete legale Steuerumgehung, wonach im Extremfall auch Millionenumsätze im laufenden Jahr noch pauschal besteuert werden konnten und jeweils erst für das Folgejahr den Ausschluss aus dem Pauschalsystem bewirkten. Im Folgejahr meldete man dann wieder Umsätze unter 65.000 Euro an und war damit für das nächste Jahr wieder pauschaliert. Dieses Steuerspringen hat nun ein Ende!

Aufwendungen aus Steuerparadiesen (Art. 1 Abs. 84 – 86)

Für die Aufwendungen aus Steuerparadiesen wird wieder das früher vorgesehene Überwachungsverfahren in der Steuererklärung im Sinne von Art. 110 EESt vorgesehen. Im Falle einer unterlassenen Angabe sind die Aufwendungen steuerlich nicht abzugsfähig. Als Steuerparadiese gelten für diese Zwecke aber nur jene, die von der EU-Kommission (Liste vom 4. Oktober 2022) als nicht kooperativ klassifiziert werden. Es handelt sich dabei nur um zwölf, im Wesentlichen exotische Inselstaaten, so dass die praktischen Auswirkungen dieser Bestimmung marginal sein sollten.

Korrektur von Fehlern in Buchhaltung (Art. 1 Abs. 273-275)

Zur Erinnerung: Mit der sog. Vereinfachungsverordnung (GV Nr. 73/2022) wurde im Juni 2022 für die Kapitalgesellschaften die Möglichkeit vorgesehen, etwaige Buchhaltungsfehler – insbesondere in Bezug auf die periodengerechte Zuordnung – auch steuerlich in jenem Jahr geltend zu machen, in dem diese in der Buchhaltung korrigiert und entsprechend im Abschluss berücksichtigt wurden. Dies betrifft nur die Kapitalgesellschaften, welche den Grundsatz der verstärkten Maßgeblichkeit anwenden.

Bislang hatten diese Gesellschaften für die steuerliche Korrektur solcher Fehler keine Ergänzungserklärung abgeben müssen, und es reichte die Erfassung im Jahr der Korrektur. Diese Vereinfachung wird nun teilweise zurückgenommen und gilt nur mehr für solche Kapitalgesellschaften, welche einer gesetzlichen Abschlussprüfung unterliegen. Das Ziel des Gesetzgebers war es nämlich, eine pragmatische Lösung für die bei großen Gesellschaften übliche zeitnahe Erstellung des Jahresabschlusses und die sich daraus ergebenden Fehler bei den periodischen Abgrenzungen zu finden. Durch die Rücknahme soll zumindest bei kleineren Gesellschaften ein möglicher Missbrauch durch die Verschiebung von Kosten und Erträgen verhindert werden.

Wichtig: Die Einschränkung gilt rückwirkend für die Steuerperiode 2022 und wird i. d. R. wieder eine genauere periodengerechte Zuordnung von Aufwendungen und Erträgen verlangen!

Aussetzung handelsrechtlicher Abschreibungen

Mit Art. 3 der eingangs angeführten Aufschubsverordnung wird verfügt, dass es auch in den Jahresabschlüssen für 2022 und 2023 möglich sein wird, die handelsrechtlichen Abschreibungen auszusetzen (um so ggf. das buchhalterische Reinvermögen nicht zu gefährden), und trotzdem diese Abschreibungen steuerlich in Abzug zu bringen.

Schonfrist für Verluste

Mit Art. 3 Abs. 9 der genannten Aufschubsverordnung wird zudem verfügt, dass auch für den Jahresabschluss zum 31. Dezember 2022 noch die Regelung zur Anwendung kommt, dass etwaige ausgewiesene Bilanzverluste nicht unmittelbar zur Kapitalreduzierung im Sinne von Art. 2446 ZGB, zur Wiederaufstockung des Gesellschaftskapitals im Sinne von Art. 2447 ZGB oder zur Umwandlung oder Auflösung der Gesellschaft führen müssen, sondern dass – wie in den letzten beiden Jahren – eine Übergangsfrist von 5 Jahren eingeräumt wird, innerhalb welcher diese Verluste abgedeckt werden können. Spätestens bei der Genehmigung des Jahresabschlusses zum 31. Dezember 2027 wird es aber zum Kassensturz kommen müssen.

3. Privatisierungen und Zuweisungen

Privatisierung von Betriebsgütern der Gesellschaften bzw. Umwandlung in einfache Gesellschaft (Abs. 100-105)

Interessanter dürfte die nächste Maßnahme sein: Nach 7 Jahren ist es wieder möglich, dass Personen- und Kapitalgesellschaften nicht betrieblich genutzte Immobilien und in öffentlichen Registern eingetragene Fahrzeuge unter steuerlichen Erleichterungen den Gesellschaftern zuweisen oder diesen veräußern können, oder diese Gesellschaften können begünstigt in einfache Gesellschaften umgewandelt werden. Die Zuweisung oder der Verkauf sind an jene Gesellschafter möglich, die zum 30. September 2022 als solche aufgeschienen sind. Eine Umwandlung ist möglich, wenn die Gesellschaft vorwiegend oder ausschließlich die Verwaltung der zu privatisierenden Güter zum Gegenstand hatte. Privatisiert werden können (nur) nicht betrieblich genutzte Immobilien und Fahrzeuge. Die Übertragung oder die Umwandlung haben bis zum 30. September 2023 zu erfolgen. Die Erleichterung: Die Steuerbegünstigung besteht in der Anwendung einer Ersatzsteuer für die etwaigen Veräußerungsgewinne und in der Halbierung der Registersteuer, während Hypothekar- und Katastersteuer zum Fixbetrag zur Anwendung kommen. Die Ersatzsteuer auf die latenten Mehrwerte beträgt 8%, erhöht auf 10,5%, wenn die Gesellschaft in 2 der letzten 3 Jahre nicht operativ war. Dabei werden die Veräußerungsgewinne als Differenz zwischen den steuerlich anerkannten Kosten und dem Zuweisungswert ermittelt. Bei Liegenschaften kann anstelle des Marktwertes auch der Katasterwert angesetzt werden. Durch die Zuweisung aufgelöste Gewinnrücklagen unter Steueraussetzung (z. B. nicht freigestellte Aufwertungsrücklagen) bei Kapitalgesellschaften werden mit einer Ersatzsteuer von 11% abgefunden. Keine Begünstigung gibt es für die Mehrwertsteuer, sie muss nach den allgemeinen Regeln berechnet werden. Soweit für die Zuweisung an die Gesellschafter Gewinnrücklagen aufgelöst werden, stellen diese bei Gesellschaftern von Kapitalgesellschaften Dividendenausschüttungen dar, und zwar für den Teil des Wertes, der nicht über die Ersatzsteuer abgedeckt ist. Allgemein kann festgestellt werden, dass eine Zuweisung von Betriebsgütern an die Gesellschafter dann interessant ist, wenn diese Güter von den Gesellschaftern mittelfristig nicht veräußert werden sollen. Wird unmittelbar ein Weiterverkauf an Dritte angepeilt, so wird der Vorteil durch die Berechnung der MwSt für die Privatisierung und die spätere Übertragung mit Registersteuer stark gemindert. Interessanter ist hingegen die Umwandlung der haltenden Handelsgesellschaft in eine einfache Gesellschaft, weil in diesem Fall keine Übertragungssteuern zur Anwendung kommen und zudem für die Berechnung der Spekulationsfrist auch die Haltedauer der umgewandelten Gesellschaft einbezogen wird. Empfehlung: Sollen Sie Interesse an dieser Gestaltung haben, bitten wir Sie, sich umgehend mit unserem Büro in Verbindung zu setzen, auch weil die sachlichen Voraussetzungen zum 1. Jänner 2023 geprüft werden müssen und hier u. U. noch Korrekturen möglich sind. Die Zuweisungen an die Gesellschafter gelten als Eigenverbrauch und sind folglich auch für Zwecke der MwSt zu berücksichtigen. Es ergibt sich in der Regel ein steuerbarer Umsatz, welcher normal der MwSt zu unterwerfen ist. Vielfach ist aber der entsprechende Umsatz MwSt-frei (z. B. bei Wohnungen). Wurde beim Erwerb die Vorsteuer nicht abgezogen, ist der Umsatz nicht steuerbar. Für die Übertragungen, die der proportionalen Registersteuer unterliegen (weil z. B. keine MwSt anfällt), wird diese Steuer auf die Hälfte vermindert (4,5 anstatt neun Prozent). Die Hypothekar- und Katastersteuern werden zum Fixbetrag angesetzt.

Privatisierung von Betriebsgütern der Einzelunternehmen (Abs. 106)

Einzelunternehmen können hingegen (nur) betrieblich genutzte Liegenschaften (z. B. eine Werkhalle) privatisieren, die sie zum Stichtag 31. Oktober 2022 besessen haben; hier ist genau die sachliche Zugangsvoraussetzung also genau umgekehrt im Vergleich zu den Handelsgesellschaften. Die Privatisierung wird mit 1. Jänner 2023 rechtswirksam. Die Ersatzsteuer beträgt ebenfalls 8%, zu berechnen auf die Differenz zwischen Katasterwert und steuerlich anerkanntem Wert. Termin für die aufgezeigte Privatisierung ist der 31. Mai 2023. Die Privatisierung oder Entnahme stellt für Zwecke der MwSt einen steuerbaren Umsatz dar (Art. 2 Abs. 2 Ziffer 5 MwStG), aber nur, wenn auch der Erwerb steuerbar gewesen ist. Ausgeschlossen sind daher die Erwerbe, die von einer Privatperson vorgenommen wurden, oder die vom Einzelunternehmer von seinem Privatbereich übernommen wurden, oder die in einer Zeit durchgeführt wurden, in der es die MwSt nicht gegeben hat (Erwerbe vor 1973).

4. Sonstige Änderungen für Unternehmen und Freiberufler:

Solidaritätsbeitrag Energiesektor (Abs. 115 – 121)

Solidaritätsabgabe im Energiesektor: Zur Erinnerung: Mit Art. 55 G.V. 50/2022 wurde im Vorjahr für Unternehmen, welche in der Produktion, im Import, in der Verteilung oder im Verkauf von Strom, Naturgas und Erdölprodukten tätig sind, auf die positiven Umsatzdifferenzen aus dem Zeitraum 1. Oktober 2021 – 30. April 2022 gegenüber dem Vergleichszeitraum 2020/2021 eine Sondersteuer von 25% eingeführt. Dabei wurde einzig auf die positive Differenz aus den aktiven und passiven Umsätzen in den jeweiligen MwSt-Voranmeldungen des Bezugszeitraumes geachtet, und - soweit die Differenz zumindest 5 Mio. Euro betrug und ein Anstieg von zumindest 10% vorlag -, kam auf diese Marge eine Sondersteuer von 25% zur Anwendung. Die Sondersteuer war innerhalb 30. Juni 2022 (40%) und 30. November 2022 (60%) zu entrichten.

Die Maßnahme war stark kritisiert, und es laufen bereits unzählige Streitverfahren, insbesondere wegen der Berechnung einer Ertragssteuer auf der Grundlage von Veränderungen bei aktiven und passiven MwSt-Umsätzen.

Nun wird die Abgabe rückwirkend für 2022 leicht geändert und für 2023 völlig neu geregelt.

Änderungen rückwirkend für 2022:

Für 2022 wird zunächst der subjektive Anwendungsbereich eingeschränkt: Es sind nur mehr Unternehmen betroffen, welche im Kalenderjahr 2021 zumindest 75% ihres MwSt-Umsatzes aus den vorgenannten Tätigkeiten im Energiebereich erzielten.

Am Berechnungsmodus auf der Grundlage der MwSt-Umsätze wird aber festgehalten, allerdings mit der Einschränkung, dass die nachstehenden Geschäftsvorfälle rückwirkend nicht mehr zu berücksichtigen sind:

- Zu- und Verkäufe von Aktien, Obligationen und anderen Wertpapieren, welche nicht Waren oder Gesellschaftsanteile vertreten;

- aktive Umsätze, die in Ermangelung der territorialen Voraussetzungen nicht in Italien steuerbar sind.

Wer aufgrund einer Neuberechnung nach diesen Parametern mit den beiden Zahlungen im Juni und November zu viel oder zu wenig an Übergewinnsteuer entrichtet hat, kann innerhalb 31. März 2023 entweder einen Erstattungsantrag stellen oder eine Nachzahlung leisten. Der Staatsrat wird übrigens am 7. Februar 2023 über Eingaben gegen die Abgabe entscheiden, und man darf gespannt sein, ob die Anknüpfung an die MwSt-Umsätze Bestand haben wird.

Änderungen für 2023:

Für das Jahr 2023 hingegen wird zunächst der subjektive Anwendungsbereich ebenfalls auf jene Unternehmen beschränkt, die im Geschäftsjahr vor dem 1. Jänner 2023 (i. d. R. also im Jahr 2022) zumindest 75% ihrer Umsatzerlöse (Achtung nicht mehr MwSt-Umsatz!) aus den vorgenannten Tätigkeiten im Energiebereich erzielten. Ausdrücklich ausgenommen sind zudem Unternehmen, die nur Plattformen zwecks Organisation und Austausch von Energie und Zertifikaten betreiben, sowie Kleinstunternehmen, welche den Detailverkauf von Treibstoff betreiben (Tätigkeitskennzahl 473000).

Bei der Berechnung der Steuer hingegen wird jetzt auf den Gewinn abgestellt, wie er für Zwecke der IRES ermittelt wird. Die Sondersteuer selbst wird mit einem Hebesatz von 50% auf den Übergewinn des Geschäftsjahres vor dem 1. Jänner 2023 (i. d. R. also 2022) im Vergleich zum Durchschnittsgewinn der vier vorhergehenden Geschäftsjahre ermittelt, vorausgesetzt, dass dieser Übergewinn zumindest 10% beträgt. Und der Übergewinn darf höchstens 25% des Reinvermögens der Gesellschaft im letzten Jahresabschluss vor dem 1. Jänner 2022 (i. d. R. also zum 31. Dezember 2021) betragen. Die Steuer ist innerhalb des 6. Monats nach Ende des Geschäftsjahres, i. d. R. also zum 30. Juni 2023, fällig.

Für beide Jahre

gilt weiterhin, dass die Sondersteuer für Zwecke von IRES und IRAP nicht

absetzbar ist.

Nach dem Wortlaut des Gesetzes hat es den Anschein, als seien nur Kapitalgesellschaften, mit Ausnahme der Kleinstunternehmen, betroffen, und es fällt die obgenannte Schwelle von 5 Mio. Euro weg. Wie aufgezeigt, ist die Abgabe 2023 mit Bezug auf das Ergebnis für 2022 zu entrichten. Doppelbelastungen zur alten Abgabe sind also nicht ausgeschlossen, auch nicht Überschneidungen zur nachstehenden Abschöpfung von Übergewinnen durch en GSE.

Abschöpfung sonstiger Übergewinne (Abs. 30 – 38)

Abschöpfung Energieproduktion: Zur Erinnerung: Mit Art. 15-bis

G.V. Nr. 4/2022 (ratifiziert mit Umwandlungsgesetz Nr. 25/2022) ist im Vorjahr

eine Regelung eingeführt worden, wonach bei Anlagen (vor allem PV-Anlagen,

Windkraft und Wasserkraft) mit einer Leistung über 20 KW die Übergewinne in der

Zeit zwischen dem 1. Februar 2022 und dem 31. Dezember 2022 über ein

äußerst umstrittenes Verfahren vom GSE abgeschöpft worden sind, und zwar so weit,

als ein festgelegter Referenzpreis (in Südtirol 58 Euro je MWh) überschritten

worden ist.

Nun wird für die Zeit vom 1. Dezember 2022 bis zum 30. Juni 2023 eine neue Abschöpfungssteuer eingeführt, wobei zur Berechnung des Übergewinns aber auf die von der EU festgelegte Obergrenze von 180 Euro/MWh abgestellt wird.

Die Körperschaft GSE wird beauftragt, die notwendigen Durchführungsbestimmungen zur Rückforderung festzulegen.

Auf jeden Fall auch in Zukunft ausgenommen bleiben Anlagen mit einer Leistung bis zu 20 KW. Wir werden Sie umgehend informieren, sobald die Durchführungsbestimmungen erlassen werden.

Formfehlernachlass (Abs. 166 – 173)

Es wird wieder einmal ein sog. Formfehlernachlass eingeführt:

Für bis zum 31. Oktober 2022 begangen Formfehler wird wieder ein

Nachlass vorgesehen. Als solche gelten Fehler, die sich nicht auf die Höhe der

Steuerschuld auswirken. Die pauschale Abfindungsgebühr beträgt 200 Euro pro

Jahr und ist in zwei Raten bis 31. März 2023 und 31. März 2024 zu

entrichten. Die Fehler oder Unterlassungen müssen allerdings berichtigt bzw.

behoben werden. Ausgeschlossen von der Sanierung sind zum 1. Jänner 2023

bereits definitiv erhobene Verfehlungen.

Um den Anreiz dieses Nachlasses etwas zu erhöhen, wurde gleichzeitig für bis zum 31. Oktober 2022 begangene und über ein Protokoll erhobene Verfehlungen die Frist für die Zustellung der entsprechenden Bescheide durch die Finanzverwaltung um 2 Jahre verlängert.

Die Agentur der Einnahmen ist beauftragt worden, die notwendigen Durchführungsbestimmungen (insbesondere Vordruck für Antrag und Zahlungsschlüssel) zu erlassen. Wir werden Sie umgehend informieren, sobald Vordrucke und Anleitungen vorliegen.

Nichtansässige Immobiliengesellschaften (Abs. 96- 99)

Veräußerungsgewinne aus dem Verkauf von Beteiligungen aus in Italien ansässigen Gesellschaften durch nicht hier ansässige Anteilseigner sind grundsätzlich nicht in Italien steuerbar. Das soll nun immer dann geändert werden, wenn es sich um Immobiliengesellschaften handelt und der Veräußerungsgewinn vorwiegend auf in Italien belegende Liegenschaften zurückzuführen ist. In diesem Sinne wird Art. 23 EESt um den Abs. 1-bis ergänzt. Die Durchgriffsbesteuerung kommt nicht für sog. OICR zur Anwendung und greift auch nicht für Immobilien, deren Bau und Verkauf Zweck des Unternehmens waren oder welche unmittelbar zur Ausübung einer gewerblichen Tätigkeit verwendet worden waren.

Investment Management Exemption (Art. 1 Abs. 225)

Es werden mehrere Klarstellungen für im Ausland ansässige Fond- und Investmentgesellschaften getroffen mit klaren Richtlinien, unter welchen sachlichen und subjektiven Voraussetzungen diese Investoren eine Betriebsstätte in Italien bewirken oder auch nicht.

Wenn Sie zu diesem Punkt nähere Informationen benötigen, setzen Sie sich bitte mit unserem Büro in Verbindung.

Plastic tax (Abs. 64) und sugar tax

Die Einführung der sog. „plastic tax“ und der „sugar tax“ wird um ein weiteres Jahr verschoben.

Trinkgelder (Art. 1 Abs. 58 – 62)

Die nachstehende Änderung betrifft zwar vor allem nichtselbständige Arbeiter, die praktische Abwicklung obliegt allerdings dem gewerblichen Arbeitgeber. Daher an dieser Stelle folgende Hinweise: Für Trinkgelder, die den Arbeitnehmern im Hotel- und Gastgewerbe von den Kunden auch über elektronische Zahlungsmittel zuerkannt werden, wird eine Ersatzsteuer von 5% eingeführt. Die Steuer ist vom Arbeitgeber einzubehalten. Die Ersatzsteuer gilt nur für die unselbständigen Arbeitnehmer mit einem Einkommen von bis zu 50.000 Euro und bis maximal 25% des jährlichen Lohneinkommens. Das so ersatzbesteuerte Trinkgeld ist für Zwecke der Beiträge an INPS und INAIL sowie für die Berechnung der Abfertigung nicht zu berücksichtigen. Umgekehrt muss es bei der Berechnung von Steuerabsetzbeträgen und beliebigen Unterstützungen, auch nicht steuerlicher Natur (u. E. also insbesondere Beihilfen) berücksichtigt werden.

Covid-Beihilfen und Obergrenzen (Abs. 595 – 602)

Tourismusunternehmen, die Covid-Beihilfen erhalten haben, welche die zeitweilig geltenden Schwellen (zunächst 800.000 Euro, dann 1,8 Mio. Euro und am Ende 2,3 Mio. Euro) überschritten haben, können diese straffrei erstatten; alternativ kann aber auch für eine Verrechnung mit zukünftigen Beihilfen optiert werden. Strafen kommen grundsätzlich nicht zur Anwendung.

Die Details müssen über eine eigene Durchführungsverordnung erlassen werden, und es ist nur zu hoffen, dass diese vor der zuletzt auf den 31. Jänner 2023 verlängerten Abgabefrist für die Covid-Beihilfen selbst veröffentlicht werden.

Abfindung Dividenden Steuerparadiese (Abs. 87 – 95)

Die Dividenden aus Gesellschaften mit Sitz in Steuerparadiesen werden im Normalfall zur Gänze besteuert. Nun wird vorgesehen, dass diese mit einer Ersatzsteuer von 9% bei Kapitalgesellschaften und 30% bei natürlichen Personen abgefunden werden können. Werden die Dividenden innerhalb des Termins für die Steuerzahlung 2023 (i. d. R. also innerhalb 30. Juni 2024) nach Italien ausgeschüttet, wird die Ersatzsteuer auf 6% bzw. 27% herabgesetzt. Die Begünstigung betrifft Gesellschaften und auch natürliche Personen, letztere allerdings nur unter der Voraussetzung, dass sie die Beteiligung über ein Unternehmen halten. Die steuerlich anerkannten Kosten der ausländischen Beteiligung im Steuerparadies werden um die ausgeschütteten Dividenden reduziert und um die Ersatzsteuer erhöht.

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen