Bereits mit dem sog. Wettbewerbsgesetz (G.124/2017) wurde die Verpflichtung eingeführt, öffentliche Beihilfen, welche die Schwelle von 10.000 Euro übersteigen, jeweils innerhalb 30. Juni des Folgejahres zu veröffentlichen.

Ebenfalls innerhalb 30. Juni 2020 sind aber auch alle Unterstützungen zu melden, welche im Zuge der Covid-Pandemie ergangen sind, und dies in Form einer eidesstattlichen Erklärung.

1. Offenlegung Beihilfen laut Wettbewerbsgesetz

Unternehmen (und nicht auch Freiberufler!) sind angehalten, erhaltene Beihilfen, welche den Schwellenwert von 10.000 Euro übersteigen, offenzulegen. Kapitalgesellschaften haben diese Offenlegung bekanntlich im Anhang zum Jahresabschluss und auch im Anhang zum konsolidierten Abschluss vorzunehmen, falls letzterer erstellt wird. Mikrounternehmen, die nicht zur Erstellung eines Anhanges zur Bilanz verpflichtet sind, oder Personengesellschaften und Einzelunternehmen, welche keine Jahresabschlüsse beim Handelsregister hinterlegen, haben die Offenlegung hingegen auf ihrer Webseite oder – falls sie keine solche besitzen – auf dem Portal des entsprechenden Verbandes oder der Interessenvertretung vorzunehmen.

Das genannte Wettbewerbsgesetz verlangt die Angabe von Zuschüssen, Subventionen, Vergünstigungen, Beiträgen und Beihilfen in Geld- oder Sachwerten, ohne allgemeinen Charakter, die keine Gegenleistung, Vergütung oder Entschädigung darstellen, und die von öffentlichen Körperschaften gewährt werden.

Nicht anzugeben sind die allgemeinen steuerlichen Beihilfen, so z.B. die Eigenkapitalförderung ACE oder die steuerlichen Investitionsförderungen (Sonderabschreibung, Hyperabschreibung bzw. die entsprechenden Steuergutschriften von zuletzt 10% bis 50%).

De-minimis-Beiträge: Auch nicht offenzulegen sind die staatlichen Beihilfen und die De-minimis-Beihilfen, die laut den geltenden Transparenzbestimmungen von den jeweiligen auszahlenden Körperschaften an das gesamtstaatliche Verzeichnis der Staatlichen Beihilfen (RNA) zu melden sind.

Zur Erinnerung: Die sog. De-minimis-Schwelle beträgt 200.000 Euro in einem 3-Jahreszeitraum, und man tut gut daran, gelegentlich die eigene Position zu überprüfen. Hier die entsprechende Internetadresse:

https://www.rna.gov.it/RegistroNazionaleTrasparenza/ faces/pages/TrasparenzaAiuto.jspx.

Ebenfalls nicht zu melden sind von ausländischen Behörden, so z. B. die EU Beihilfen.

Wichtig: Bei inländischen Beihilfen sind nicht nur jene zu melden, die unmittelbar von der öffentlichen Verwaltung gewährt werden, sondern auch solche, die von Gesellschaften und Körperschaften stammen, die von der öffentlichen Verwaltung beherrscht werden (in Südtirol insbesondere solche des Sonderbetriebes „IDM“), und sogar von Gesellschaften, die von der öffentlichen Verwaltung beteiligt sind, ohne beherrscht zu sein.

Wichtig: Für die Meldung gilt das sog. Kassaprinzip. Es zählt also nicht die Zusage im Jahr 2021, sondern es sind nur jene Beihilfen anzuführen, die auch tatsächlich ausgezahlt worden sind.

Nicht Gegenstand dieser Veröffentlichung sind alle Beihilfen, welche als Hilfsmaßnahmen im Rahmen der Covid-Pandemie zuerkannt worden sind.

Zu melden sind jeweils:

- die Eckdaten der auszahlenden Körperschaft (mit Steuernummer),

- der Betrag der Zuwendung und

- eine Kurzbeschreibung der Zuwendung oder der Beihilfe

Die Unterlassung wird mit einer Verwaltungsstrafe im Ausmaß von 1% der Beihilfe geahndet, mit einer Mindeststrafe von 2.000 Euro.

Hinweis: Für Kapitalgesellschaften haben wir im Zuge der Bilanzerstellung im Anhang die Beihilfen erfasst und angemeldet; Personengesellschaften und Einzelunternehmen wird empfohlen, sich zwecks Meldung an einen Interessensverband zu enden.Offenlegung der Covid-BeihilfenOffenlegung der Covid-Beihilfen.

2. Offenlegung der Covid-Beihilfen

Unabhängig von der obgenannten Meldepflicht wurde im Vorjahr mit Art. 1 Abs. 13 G.V. 41/2021) die Verpflichtung eingeführt, mit einer eidesstattlichen Eigenerklärung der Agentur der Einnahmen alle Covid-Beihilfen zu melden, mit dem Ziel,

- ein Überschreiben der einschlägigen Obergrenzen aufzudecken und ggf. zu sanieren, und weiter,

- um nachträglich auch das Vorliegen der einschlägigen subjektiven Voraussetzungen für den Bezug der Beihilfen zu prüfen.

Es muss vorausgeschickt werden, dass über die Details der Meldungen noch zahlreiche Unklarheiten herrschen. Trotzdem darf laut einer jüngsten Antwort des Finanzministeriums (Nr. 5 08035 vom 4. Mai 2022) vorerst nicht mit einer Fristverlängerung gerechnet werden. Umso bedenklicher ist es, dass die Meldung in Form einer Ersatzerklärung eines Notorietätsaktes verlangt wird. Sprich: Etwaige Falscherklärungen haben umgehend strafrechtliche Konsequenzen!

Schwellenwerte für die Beihilfen

Hier vorerst zur Erinnerung die Obergrenzen für die Covid Beihilfen, wie sie in den letzten beiden Jahren zu beachten waren:

Für Direktbeihilfen galten folgende Schwellen:

- vom 19.03.2020 bis zum 27.01.2021 galt ein Limit von 800.000 Euro;

- vom 28.01.2021 bis zum 31.12.2021 galt das Limit von 1.800.000 Euro und

- seit 01.01.2022 bis zum 30.06.2022 gilt ein Limit von 2.300.000.

Besondere Obergrenzen gelten für Fischerei und Landwirtschaft, so dass insgesamt folgende Regelung gilt:

Erschwerend wirkt sich aus, dass für die diversen Hilfsmaßnahmen z. T. völlig unterschiedliche Kriterien für die zeitliche Zuordnung (Kassaprinzip, Inkrafttreten der Förderungsbestimmung usw.) gelten. Zudem wurden die diversen Hilfsmaßnahmen über die Aussetzung von Darlehen und Staatsgarantien getrennt eingepreist und sind vielen Steuerpflichtigen überhaupt nicht bekannt, ganz abgesehen von der „geschenkten“ IRAP Zahlung im Jahr 2020, bei welcher erst im Nachhinein geklärt worden ist, dass auch sie bei der Berechnung zu berücksichtigen ist; zur Erinnerung: Wer „nur“ dadurch die Schwellen überschritten hat, darf vorerst bis zum 30. Juni 2022 straf- und zinsenfrei die Steuer nachzahlen. Aber damit nicht genug: Es gibt auch Beihilfen, für welche die oben aufgezeigten zeitlichen Obergrenzen nicht gelten. So gilt z. B. für die Steuergutschriften auf Mieten, welche z. T. auch noch bis zum 30. Juni 2022 zuerkannt werden, die „alte“ Obergrenze von 1,8 Mio. Euro und nicht jene von 2,3 Mio. Euro.

Wichtig: Die aufgezeigten Beihilfen sind mit der sog. De-Minimis-Regelung kumulierbar; wer also im letzten 3-Jahreszeitraum keine anderen Beihilfen bezogen hat, kann im Extremfall eine Schwelle bis zu 2,5 Mio. Euro beanspruchen.

Parallel zu diesen Beihilfen standen die sog. Fixkostenbeiträge im Sinne von §87 der Sekt. 3.12 („temporary framework“). Zur Erinnerung: Es handelt sich um Anträge auf Beihilfen für nicht gedeckte Fixkosten. Daraus folgt, dass nach heutigem Verständnis auf jeden Fall alle eine Meldung abgeben müssen, welche eine Landesbeihilfe zur Deckung der Fixkosten erhalten haben. Die gesamtstaatlichen Bestimmungen sahen hier folgende Obergrenzen vor:

| Zeitfenster | Obergrenze |

| 13.10.2020 - 27.1.2021 | 3.000.000 |

| 28.1.2021 - 31.12.2021 | 10.000.000 |

| 1.1.2022 - 30.6.2022 | 12.000.000 |

Um diese Obergrenzen nutzen zu dürfen, müssen vor allem folgende

Voraussetzungen von § 87 des Temporary Framework erfüllt sein:

- Das Unternehmen musste im Vergleich zu 2019 einen Umsatzrückgang

von zumindest 30% erlitten haben; - die Beihilfe durfte 70% (90% bei Kleinunternehmen) der

nicht über Erlöse gedeckten Fixkosten bzw. der Verluste nicht übersteigen.

Die Meldepflicht

Die Agentur der Einnahmen hat mir Verordnung Nr. 143438 vom 27. April 2022 einen Vordruck für eine eidesstattliche Erklärung nebst Anleitungen veröffentlicht. Wir legen beides diesem Rundschreiben bei. Die Meldung ist nicht nur von Unternehmen, sondern von allen Wirtschafsteilnehmern, also Unternehmen, Freiberuflern und Körperschaften zu erstellen, welche Beihilfen im Rahmen der Covid-Pandemie erhalten haben.

Sie ist in der Zeit zwischen dem 28. April 2022 und dem 30. Juni 2022 mittele elektronischer Post der Agentur der Einnahmen zu übermitteln. Die Agentur wird dann innerhalb von 5 Tagen eine Empfangsbestätigung erstellen. Steuerpflichtige, welche bei Fälligkeit noch Beihilfeanträge offen haben, müssen zum 30. Juni 2022 eine erste Meldung abgeben und innerhalb von 60 Tagen ab Erhalt der ausständigen Beihilfe eine zweite Meldung nachreichen.

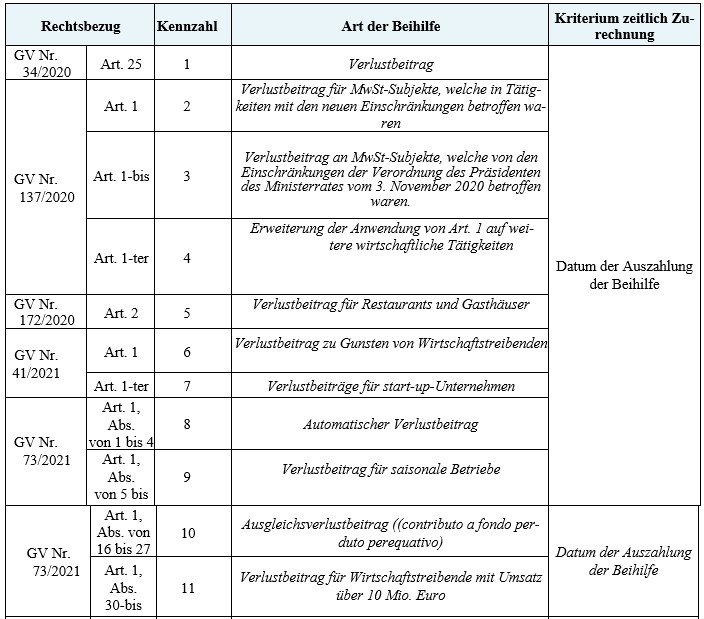

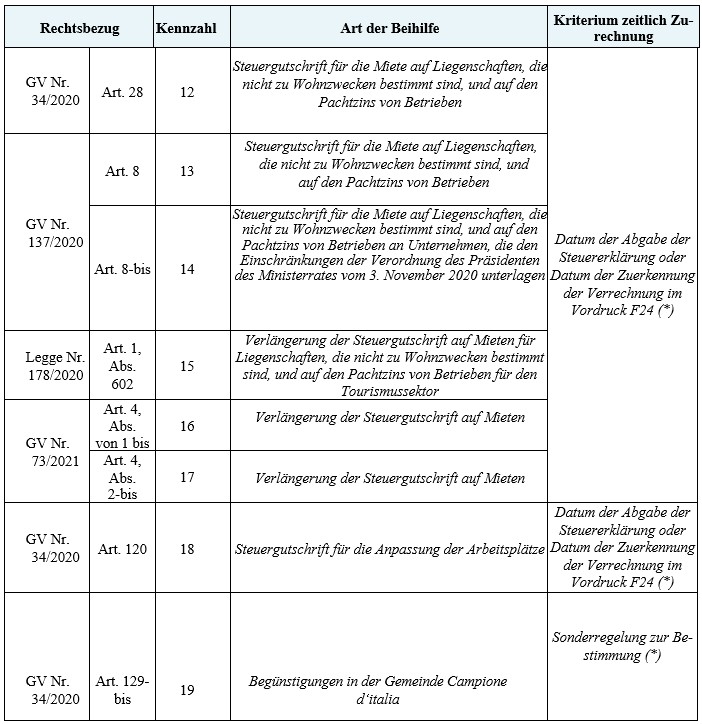

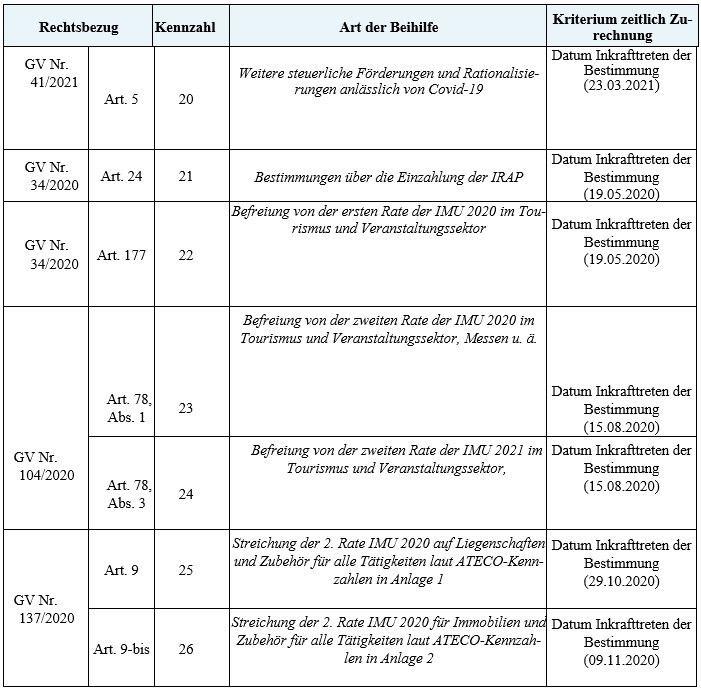

Nachstehend die Liste der Beihilfen, welche analytisch Feld A, Sektion I, der Meldung mitzuteilen sind:

(*) In den so gekennzeichneten Fällen ist bis dato unklar, ob das Datum der Abgabe der Steuererklärung, das Datum, zu welchem das Anrecht auf die Verrechnung im Vordruck F24, das Datum der Antragstellung oder das Datum der tatsächlichen Verrechnung im Vordruck F24 heranzuziehen ist. Es kann nur gehofft werden, dass bis zum 30. Juni einschlägige Anleitungen vorliegen!

Die in Südtirol gewährten Befreiungen von der GIS sind – bis auf Gegenbeweis – in dieser analytischen Meldung nicht erfasst; sie werden unter den sonstigen Beihilfen zu (Feld A, Sektion II der Meldung) zu berücksichtigen sein.

Die Kritik der Wirtschaftsberater und Interessensverbände, wieso hier Beihilfen gemeldet werden sollten, die der Agentur ohnehin schon bekannt sind, weist die Verwaltung mit dem Argument zurück, dass zwar die Beihilfen, nicht aber das Überschreiten der einschlägigen Limits und schon gar nicht die Absicht zur etwaigen Sanierung durch den Steuerpflichtigen bekannt wären! Bleibt die Frage, wieso dann für die weiteren Beihilfen Dritter in der Meldung keinerlei Angaben verlangt werden, sondern nur 2 Kästchen anzukreuzen sind! Hier holt sich die Agentur die notwendigen Informationen anscheinend aus den einschlägigen Datenbanken.

Ob auch andere Beihilfen, z. B. Staatsbeiträge (insbesondere im Zusammenhang mit den Garantien bei Finanzierungen, Landesbeiträge, Gemeindebeiträge usw. zur Überwindung der Covid-Krise zuerkannt worden sind, muss nämlich nur anhand von zwei Kreuzchen bestätigt werden,

- und zwar 3.12 für Fixkostenzuschüsse und

- 3.1 für sonstige Beihilfen.

Unabhängig von der Form der Meldung wird der Steuerpflichtige aber gezwungen sein, auch diese Beihilfen Dritter genau zu erfassen, um so selbst die Einhaltung der Schwellenwerte zu prüfen und eine eidesstattliche Falscherklärung zu vermeiden!

Eine Präzisierung: Nicht als Covid-Beihilfe gilt die sog. „ACE innovativa“, welche für Verbesserungen des Reinvermögens zuerkannt worden ist, und ebenso nicht zu beachten sind die zum Teil üppigen Leistungen der Lohnausgleichskasse, denn diese gelten nicht als staatliche Beihilfen im Sinne des EU-Rechts.

Befreiungen

Von der Meldung befreit sind schließlich die Steuerpflichtigen, welche bereits bei einem früheren Gesuch eine eidesstattliche Eigenerklärung über alle erhaltenen Beihilfen im aufgezeigten Sinne abgegeben haben und danach keine weiteren Beihilfen bezogen haben. Dies betrifft im Extremfall jene Steuerpflichtigen, welche zum Jahresende 2021 um die sog. Ausgleichsbeiträge („contributo perequativo“) angesucht haben und damals alle erhaltenen Beihilfen anmelden mussten.

Unabhängig davon ist die Meldung aber auf jeden Fall abzugeben, wenn:

- der Begünstigte die Befreiung von der IMU in Anspruch genommen hat, ohne in der bereits vorgelegten Eigenerklärung den Abschnitt C ausgefüllt zu haben (Hinweis: In Südtirol war die GIS-Befreiung damals nicht zu melden, weil die entsprechende Gesetzesbestimmung genau um einen Tag „verspätet“ in Kraft getreten war!);

- der Begünstigte die zulässigen Höchstbeträge überschritten hat und nun einen Teil zurückzahlt;

- der Steuerzahler die Möglichkeit in Anspruch genommen hat, eine Begünstigung teilweise im Abschnitt 3.12 “anzusiedeln”; In der Eigenerklärung muss bestätigt werden, dass der Gesamtbetrag der in Anspruch genommenen Staatsbeihilfen die Höchstbeträge wie oben angeführt, in keinem Moment überschritten hat und dass die vorgesehenen Bedingungen eingehalten wurden.

Schlussfolgerung: Es ist zumindest in Südtirol aufgrund der Sonderbestimmungen kaum vorstellbar, dass jemand die GIS-Befreiung im Abschnitt C gemeldet hat, und damit ist diese Ausnahme von der Meldepflicht kaum anwendbar!

Verbundene Unternehmen

In der Anfangsphase der Krise völlig unklar war, ob und wie die Beihilfen in verbundenen Unternehmen kumulierbar sind. Jetzt weiß man, dass die verschiedenen Schwellen mit Bezug auf die Unternehmensgruppe zu berücksichtigen sind, also einschließlich der Partner- und der verbundenen Unternehmen, soweit diese in Italien ansässig sind. Verbundene Unternehmen „über die Grenze“ hinweg müssen hier nicht berücksichtigt werden.

Für verbundene Unternehmen ist die Steuernummer im Vordruck B der Meldung anzuführen.

Gemeindeimmobiliensteuer

Im Vordruck C sind die Gemeinden anzugeben, in welchen den Steuerpflichtige Liegenschaften besitzt, und die Anzahl der Liegenschaften.

Nachzahlungen

Wer jetzt feststellt, die Schwellen überschritten zu haben, muss im Vordruck D die Kennzahl der überschüssigen Beihilfe nebst Zinsen anführen. Und der Steuerpflichtige kann ggf. wählen, den überschüssigen Beitrag mit noch ausstehenden Beihilfen zu verrechnen oder aber zurückzuzahlen; wird für die Verrechnung optiert, sind nur die Zinsen geschuldet, abgesehen von der erwähnten Nachzahlung der IRAP, wo aus bekannten Gründen auch auf die Zinsen verzichtet wird.

Etwaige Rückzahlungen dürfen nicht über den Vordruck F24 mit etwaigen Guthaben verrechnet werden. Die Zahlungsschlüssel für die notwendigen Zahlungen sind bis dato allerdings nicht bekannt.

Wichtig: Im Sinne der Beantwortung der parlamentarischen Anfrage Nr. 5 08011 vom 4. Mai 2022 darf davon ausgegangen werden, dass all jene, welche die Schwellen überschritten haben und nun eine korrekte Meldung mit der entsprechenden Rückzahlung der anteiligen Beihilfen mit Zinsen tätigen, keine Verwaltungsstrafen fürchten müssen! Und auch strafrechtlich wird ein solches Verhalten nicht geahndet.

Weder verwaltungsrechtlich noch strafrechtlich abgedeckt sind nach dieser Auslegung allerdings jene Steuerpflichtigen, welche eine Beihilfe beantragt haben, aber nicht die notwendigen subjektiven Voraussetzungen erfüllten. Sie werden die Beiträge mit Zinsen und Strafen nachzahlen müssen, damit sie nicht strafrechtlich belangt werden (gilt bei Beträgen über 4.000 Euro).

Unterlagen für Meldung

Hinweis: Wir können Ihnen nur empfehlen, umgehend eine vollständige Liste der Covd-Hilfen der letzten beiden Jahre zu erstellen, um hier eine korrekte Meldung zu ermöglichen. Soweit wir für Sie die Meldung erstellen sollen, liegen uns die in der oben angeführten Liste aufgezeigten Steuergutschriften bereits vor; nicht bekannt sind uns i. d. R. alle Hilfsmaßnahmen für das Personal (z. B. Beihilfen für Neueinstellungen), die Hilfsmaßnahmen im Zusammenhang mit Finanzierungen sowie spezifische Beihilfen von Staat, Land und Gemeinden.

Beihilfen und Steuererklärung

Abschließend ist darauf hinzuweisen, dass die Beihilfen, welche über diese eidesstattliche Meldung erklärt werden, nicht im Vordruck RS der Steuererklärung für 2021 anzumelden sind.

Für weitere Informationen und Unterlagen stehen wir Ihnen selbstverständlich gerne zur Verfügung.

Mit freundlichen Grüßen

Josef Vieider