Rundschreiben Nr. 25/2019

Bozen, den 25. Juni 2019

Kleinunternehmen und Freiberufler bekommen für die Steuererklärung für 2018 vom Fiskus erstmals ein Zeugnis. Durch die Verknüpfung diverser Struktur- und Buchhaltungsdaten werden die Konformität und Angemessenheit der Steuererklärung überprüft, und am Ende erstellt das System ein Zeugnis mit einer Bewertung auf einer Skala von 1 bis 10. Und die Folge: Wer zumindest mit der Note 8 bewertet wird, darf mit Erleichterungen rechnen, währen umgekehrt bei einer Benotung von bis zu 6 Kontrollen angedroht werden. Hier die Details:

Rechtsgrundlagen:

Die rechtlichen Voraussetzungen wurden eigentlich schon 2017 (Art. 9-bis GV 50/2017) geschaffen: Die bis zum Vorjahr geltenden Betriebskennzahlen wurden abgeschafft und durch sog. Zuverlässigkeitsindizes („ISA“) ersetzt. Die Berechnungsmodalitäten für die Kennzahlen der Steuerperiode 2018 wurden mit Verordnungen vom 23. März 2018, vom 28. Dezember 2018 und Korrekturen vom 27. Februar 2019 festgelegt. Der Vordruck, mit welchem die Steuerpflichtigen zusammen mit der Steuererklärung die für die Index-Berechnung notwendigen Daten mitteilen müssen, wurde mit Verordnung des Direktors der Einnahmenagentur Nr. 23721 vom 30. Jänner 2019 erlassen, und schließlich wurden mit der Verordnung Nr. 12600 vom 10. Mai 2019 die Prämien bei Erreichen einer bestimmten Benotung festgelegt. Seit einigen Tagen ist schließlich auch die Software verfügbar, mit welcher die Benotung berechnet werden kann.

Subjektiver Anwendungsbereich:

Betroffen sind grundsätzlich alle Kleinunternehmen und Freiberufler mit Umsatzerlösen von nicht mehr als 5.164.569 Euro (die frühere 1 Mrd. Lire). Umgekehrt sind alle ausgeschlossen, die höhere Umsätze erzielt haben. Daneben gibt es noch folgende spezifische Befreiungen:

- Steuerpflichtige, die 2018 ihre Tätigkeit begonnen oder beendet haben;

- Steuerpflichtige, die 2018 keinen „normalen“ Geschäftsbetrieb hatten, und zwar insbesondere infolge von freiwilligen Liquidationen, Verpachtung des einzigen Betriebes

oder Aussetzung der Tätigkeit infolge von Erdbeben oder anderer Naturkatastrophen; - Steuerpflichtige mit Option für ein Pauschalsystem (laut Ges. Nr. 190/2014 oder laut DL Nr. 98/2011);

- Steuerpflichtige mit mehreren Tätigkeiten, welche in unterschiedliche Indizes fallen,

soweit die entsprechende Nebentätigkeit 30% des Gesamtumsatzes ausmacht; - Genossenschaften, Konsortialgesellschaften und Konsortien, die vorwiegend für die

eigenen Mitglieder tätig sind.

Die vorgenannten Unternehmen und Freiberufler sind auch vom Ausfüllen des ISA-Vordrucks befreit, allerdings mit Ausnahme jener, die mehrere Tätigkeiten ausüben: Sie sind zwar von der Anwendung der Indizes ausgenommen, müssen die Meldung aber trotzdem machen, und zwar mit Bezug auf ihre Haupttätigkeit.

Datenerfassung:

In Anlehnung an die Tätigkeitskennzahl (ATECO-Nummer) hat die Agentur der Einnahmen für das Jahr 2018 insgesamt 175 verschiedene Fragebögen erstellt, die ausgefüllt und mit der Steuererklärung für 2018 zu verschicken sind. Verlangt werden darin Angaben über die Art der Tätigkeit, über die Lokale, über die Mitarbeiter bis hin zu diversen buchhalterischen Daten, ganz ähnlich, wie es bei den früheren Betriebskennzahlen der Fall war.

Hinweis: Wir werden Ihnen in den nächsten Tagen die zum Teil ausgefüllten Fragebögen übermitteln, mit der Bitte um Ergänzung jener Daten, die uns nicht bekannt sind.

Unterlassungen beim Ausfüllen der Fragebögen werden mit Verwaltungsstrafen zwischen 250 Euro und 2.000 Euro geahndet.

Auswertung

Die so erfassten Daten werden dann von uns in das das System eingespielt und sodann mit Informationen aus den Datenbanken der Agentur der Einnahmen verknüpft und ausgewertet. Die Auswertung ergibt dann eine Benotung des Steuerpflichtigen auf einer Skala von 1 bis 10. Hinweis: Um diese Verknüpfungen und Auswertungen erstellen zu können, benötigen wir die Ermächtigung zum Zugange auf das Steuerkonto („cassetto fiscale“); soweit wir diese noch nicht haben, werden wir Ihnen mit dem Fragebogen auch die Vorlage für eine solche Vollmacht übermitteln.

Prämiensystem und Sanktionsandrohungen:

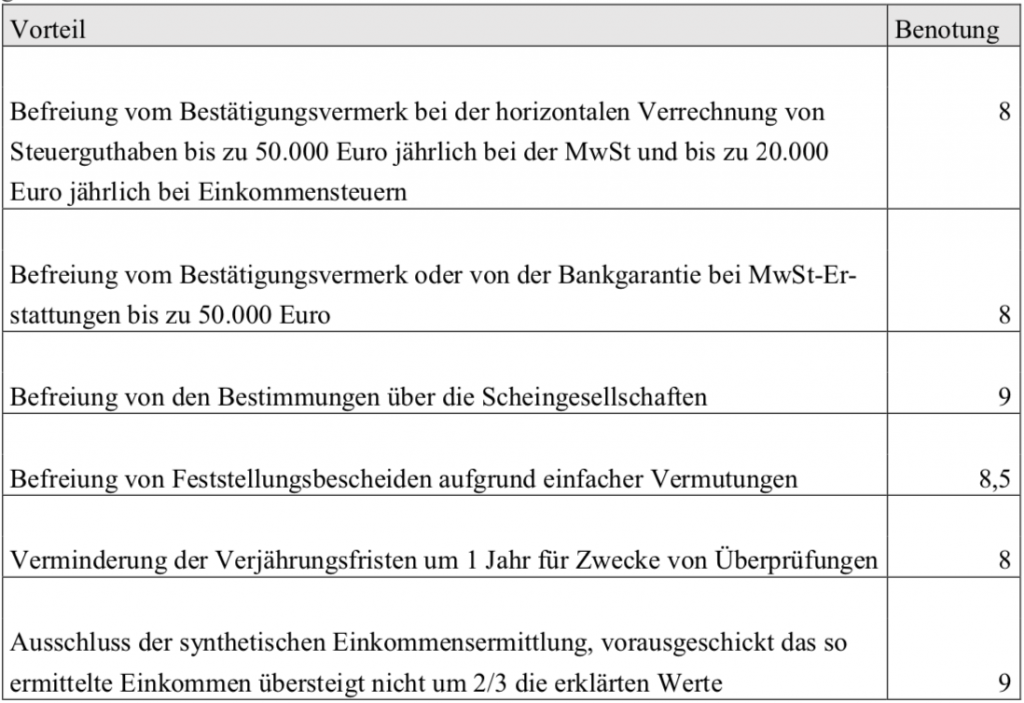

Soweit die Auswertung zumindest eine Note von 8 ergibt, sind die nachstehenden Vorteile vorgesehen:

Einschränkend ist darauf hinzuweisen, dass die unter den beiden ersten Punkten angeführten Befreiungen für Guthaben aus der Einkommens- und MwSt-Erklärung für 2018 noch nicht beansprucht werden dürfen.

Umgekehrt: Wer nicht eine Benotung von 6 erreicht, dessen Steuererklärung gilt als unzuverlässig oder nicht vertrauenswürdig, und entsprechend werden diesen Steuerpflichtigen Finanzkontrollen angedroht.

Das Bewertungssystem sieht eigens die Möglichkeit vor, die Erlöse straffrei für Zwecke der Einkommensteuern und der Mehrwertsteuer derart anzuheben, um u. U. bessere Benotung zu erhalten, natürlich gegen Nachzahlung der entsprechenden Einkommenssteuern und Mehrwertsteuer.

Hinweis: Wir werden Sie im Zuge des oben aufgezeigten Bewertungsverfahrens über Ihre Einstufung informieren, damit wir ggf. noch Maßnahmen treffen können.

Und zuletzt noch die gute Nachricht: Soweit die sog. Wachstumsverordnung in der Form in Kraft tritt, wie sie von der Abgeordnetenkammer letzte Woche genehmigt worden ist (die Behandlung im Senat ist noch ausständig), sollten die Steuerzahlungen aller Steuerpflichtigen, die den neuen Zuverlässigkeitsindizes unterliegen, auf den 30. September 2019 aufgeschoben werden; wir werden Sie hierüber informieren, sobald das endgültige Gesetz vorliegt.

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

Mit freundlichen Grüßen

Josef Vieider