Una delle misure più importanti per rilanciare l'economia italiana dopo la pandemia da Covid-19 è stata l'introduzione del Superbonus 110%, previsto dal D.L. 34/2020.

Per poter beneficiare della detrazione sono richiesti, in aggiunta agli adempimenti ordinariamente previsti per le detrazioni edilizie, adempimenti supplementari quali, ad esempio, il visto di conformità e l’asseverazione tecnica.

Il Decreto Semplificazioni (D.L. 77/2021) ha chiarito alcuni aspetti, consentendo di delimitare l’ambito di applicazione e di valutare e limitare il rischio di decadenza dal beneficio.

La complessità della normativa e degli adempimenti richiesti comporta per il cittadino la necessità di farsi assistere eseguire da un tecnico competente durante l’esecuzione dei lavori.

Indice:

- Riferimenti normativi e ambito temporale

- Ambito di applicazione – gli interventi agevolabili

- Ambito soggettivo

- Ambito di applicazione – gli immobili

- Spese ammissibili

- Requisiti formali e adempimenti

- Utilizzo della detrazione

- Modalità di pagamento

- Cumulabilità con altre agevolazioni

- Decadenza dal beneficio

- Trasferimenti inter vivos e mortis causa

1. Riferimenti normativi e ambito temporale

Il Superbonus è stato introdotto dal cd. Decreto Rilancio (D.L. 34/2020) e consiste in una detrazione fiscale del 110% applicabile alle ristrutturazioni riguardanti interventi antisismici e di efficientamento energetico.

La sostanza del provvedimento è che, a patto che venga eseguito almeno uno degli interventi c.d. “trainanti” (ad esempio il rifacimento del cappotto o la sostituzione dell’impianto di riscaldamento), anche per gli altri interventi di riqualificazione energetica e di eliminazione delle barriere architettoniche viene concessa la stessa detrazione del 110% della spesa sostenuta (nel rispetto dei massimali stabiliti), a condizione che gli interventi comportino un miglioramento di classe energetica dell’edificio di almeno 2 classi. La detrazione fiscale è usufruibile in cinque rate di uguale importo per le spese sostenute nel 2020 e 2021, mentre la detrazione relativa alle spese sostenute nel 2022 sarà ripartita in quattro rate.

L’agevolazione, inizialmente in vigore dal 1° luglio 2020 fino a fine 2021, con la Legge Finanziaria 2021 è stata prorogata fino a:

- 30 giugno 2022 per le persone fisiche in caso di interventi su edifici unifamiliari o unità funzionalmente indipendenti

- 30 giugno 2022 per le persone fisiche in caso di interventi su edifici composti da 2 a 4 unità distintamente accatastate. Se entro il termine del 30 giugno 2022 sono stati effettuati lavori per almeno il 60% dell’intervento complessivo, la detrazione spetta per le spese sostenute fino al 31 dicembre 2022

- 31 dicembre 2022 per i condomini

- 30 giugno 2023 per gli Istituti autonomi case popolari (IACP). Se entro il termine del 30 giugno 2023 sono stati effettuati lavori per almeno il 60% dell’intervento complessivo, la detrazione spetta per le spese sostenute fino al 31 dicembre 2023

L’Agenzia delle Entrate ha chiarito (risposta n. 571/2020) che la detrazione del 110% spetta anche nei casi in cui i lavori siano iniziati prima del 1° luglio 2020, purché i pagamenti avvengano dopo tale data. In questo caso l’APE di inizio lavori può essere retrodatato.

Importante: secondo la normativa vigente, ai fini dello sconto in fattura e della cessione del credito a terzi, l'opera non solo deve essere pagata entro i termini sopra indicati, ma deve anche essere completata integralmente.

Nelle ultime settimane si è molto discusso a livello politico sulla proroga del termine oltre le date sopra indicate, ma la certezza si avrá soltanto dopo l’approvazione della legge Finanziaria per il 2022.

I principali provvedimenti legislativi cui fare riferimento ad oggi sono il D.L. 34/2020 (c.d. Decreto Rilancio) e la Legge di Bilancio 2021. A fine settembre 2021 l'Agenzia delle Entrate ha aggiornato la sua guida “Superbonus 110%”.

2. Ambito di applicazione

2.1 Interventi agevolabili

L’art. 119 del D.L. 34/2020 suddivide gli interventi di efficientamento energetico tra interventi c.d. “trainanti” e interventi c.d. “trainati”.

Gli interventi “trainanti”, che danno diritto al Superbonus 110%, sono:

- isolamento termico dell’involucro edilizio, con un’incidenza superiore al 25% della superficie disperdente lorda (o verso locali non riscaldati)

- sostituzione dell’impianto di riscaldamento centralizzato del condominio

- sostituzione dell’impianto di riscaldamento sugli edifici unifamiliari o plurifamiliari con unità funzionalmente indipendenti

- interventi antisismici (non rilevante per l’Alto Adige in quanto rientrante nella classe sismica 4. Questa opzione non verrà presa in considerazione nel prosieguo)

Se viene eseguito almeno uno degli interventi principali, la detrazione del 110% si applica anche alle seguenti tipologie di interventi, c.d. “trainati”:

- interventi di efficientamento energetico (tutti gli interventi che danno diritto all’Ecobonus del 65%)

- Installazione di impianti fotovoltaici e sistemi di accumulo

- Installazione di infrastrutture per la ricarica di veicoli elettrici

- Interventi volti all’eliminazione delle barriere architettoniche (dal 1° gennaio 2021)

2.2 Interventi “trainanti”

Gli interventi “trainanti” possono interessare sia le singole unità che le parti comuni di condomini.

Solo nel caso di immobili sottoposti ai vincoli previsti dal codice dei beni culturali, qualora vi sia l’impossibilità di realizzare interventi “trainanti” (ad esempio perché l'involucro esterno non può essere modificato), il superbonus può essere concesso anche per interventi edilizi combinati con effetti di risparmio energetico che comportino un miglioramento di due classi energetiche, difficilmente raggiungibili in questi casi.

In casi estremi, è possibile chiedere il superbonus per la realizzazione di interventi “trainanti” sulle pertinenze e gli interventi “trainati” sull'abitazione, se tutti gli altri requisiti (in particolare il miglioramento della classe energetica) sono soddisfatti (circolare n. 30/2020).

2.2.1 Isolamento termico dell’involucro

La prima tipologia di interventi “trainanti” è l’isolamento termico dell’involucro dell’edificio con incidenza superiore al 25% della superficie lorda disperdente dell’edificio. Per superficie disperdente lorda si intendono le pareti esterne o verso locali non riscaldati, il tetto e il pavimento (se i locali sottostanti non sono riscaldati). In deroga, i costi per l’isolamento del tetto sono agevolabili anche se il sottotetto non è riscaldato. In questo caso però (risposta n. 680/2021 dell’Agenzia delle Entrate) la superficie del tetto non può essere considerata per il computo del 25%.

La soglia del 25% deve essere calcolata come segue:

- Nelle case unifamiliari, sull’intero involucro

- Nei condomini, sull’involucro dell’intero condominio o, se il condominio è composto da più edifici, sul singolo edificio

- Nelle case plurifamiliari (“a schiera”) con unità funzionalmente indipendenti e con almeno un accesso autonomo dall’esterno, sulle singole unità

Un’unità può ritenersi “funzionalmente indipendente” qualora abbia, oltre ad un accesso autonomo, almeno tre delle seguenti caratteristiche:

- Impianto per l’approvvigionamento idrico autonomo,

- Impianto per il gas autonomo,

- Impianto per l’energia elettrica autonomo,

- Impianto di climatizzazione invernale (o allacciamento privato alla rete di teleriscaldamento).

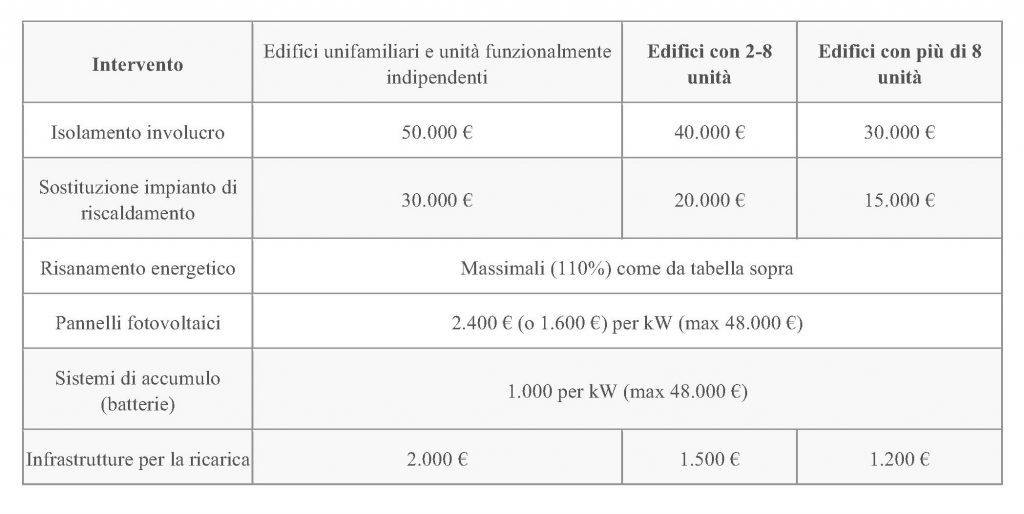

Massimali di spesa:

Per gli interventi di isolamento termico degli involucri sono previsti i seguenti limiti per le spese ammissibili alla detrazione del 110%:

- 50.000 euro per le case unifamiliari,

- 50.000 euro per ogni unità immobiliare funzionalmente indipendente,

- 40.000 euro per ogni unità immobiliare in condomini composti da 2 a 8 unità,

- 30.000 euro per ogni unità immobiliare in condomini con più di 8 unità.

Nel caso di un edificio composto da 15 unità immobiliari, il limite di spesa ammissibile alla detrazione è di 530.000 euro, calcolato come segue:

| Numero unità | Massimale |

Nr. unità x massimale |

| 8 | 40.000 | 320.000 |

| 7 | 30.000 | 210.000 |

| Totale | 530.000 |

Limite massimo di unità immobiliari

Le persone fisiche hanno diritto alla detrazione del 110% per un massimo di due unità immobiliari, oltre alle detrazioni previste per le parti comuni nei condomini. Di conseguenza, chi esegue lavori su più di due abitazioni può richiedere la detrazione solo per due abitazioni, potendo scegliere per quali unità usufruire della detrazione. Nel caso invece di interventi sulle parti comuni dei condomini, non è previsto un limite massimo di unità.

Le pertinenze (es. cantina e garage) non rientrano nel calcolo del limite massimo di due unità immobiliari (risposta n. 397/2021).

2.2.2 Sostituzione dell’impianto di riscaldamento centralizzato nei condomini

Un altro tipo di interventi “trainanti” è la sostituzione degli impianti centralizzati di climatizzazione, di produzione di acqua calda sanitaria (compresi i collettori solari) e delle pompe di calore. Il massimale di costo ammissibile alla detrazione è di:

- 20.000 euro per ogni unità immobiliare in condomini composti da 2 a 8 unità

- 15.000 euro per ogni unità immobiliare in condomini con più di 8 unità

Il calcolo, come per l’isolamento dell’involucro, avviene in maniera progressiva. Ad esempio, per un edificio composto da 15 unità, il massimale di spesa ammissibile è di 265.000:

| Numero unità | Massimale |

Nr. unità x massimale |

| 8 | 20.000 | 160.000 |

| 7 | 15.000 | 105.000 |

| Totale | 265.000 |

Per quanto riguarda gli impianti di riscaldamento, sono agevolabili i seguenti interventi:

- Sostituzione di caldaie a combustione

- pompe di calore a compressione elettrica, anche sistemi geotermici

- Pompe di calore ad assorbimento

- Sistemi ibridi (a condensazione)

- Impianti di microcogenerazione

- Collettori solari

- Impianti teleriscaldamento

- Caldaie a biomassa (classe 5)

Importante: l’agevolazione riguarda la sostituzione di un impianto di riscaldamento con un impianto centralizzato. Una deroga è prevista soltanto se viene installato un sistema con collettori solari o a biomassa, in questo caso può trattarsi anche di nuove installazioni. Dall'11 giugno 2020, anche le stufe a pellet, a legna e le stufe in maiolica esistenti sono considerate impianti di riscaldamento ai fini del superbonus. Nei comuni di montagna (quindi per tutto l'Alto Adige ad esempio) è ammesso al superbonus anche l'allaccio a sistemi di teleriscaldamento. Tra i costi agevolabili rientrano anche i costi di smaltimento dei vecchi impianti.

2.2.3 Sostituzione di impianti di riscaldamento su edifici unifamiliari o plurifamiliari

Tra gli interventi “trainanti” rientra anche la sostituzione, in edifici unifamiliari o unità funzionalmente indipendenti, degli impianti di riscaldamento, di condizionamento, di produzione di acqua calda sanitaria (compresi i collettori solari) e delle pompe di calore in case unifamiliari o plurifamiliari con appartamenti indipendenti, con un tetto massimo di spesa pari a 30.000 euro per ciascuna unità, compresi i costi per lo smaltimento dei vecchi impianti. Come nel caso dei condomini, nei comuni montani è agevolabile anche l'allacciamento ad un impianto di teleriscaldamento.

2.3 Interventi “trainati”

In presenza di almeno un intervento trainante (sulla singola unità o sul condominio), è possibile beneficiare della detrazione del 110% anche per i seguenti interventi, c.d. “trainati”:

- interventi di efficientamento energetico (tutti gli interventi che danno diritto all’Ecobonus del 65%)

- Installazione di impianti fotovoltaici e sistemi di accumulo

- Installazione di colonnine di ricarica per veicoli elettrici

- Interventi volti all’eliminazione delle barriere architettoniche (dal 1° gennaio 2021)

Questi interventi sono agevolabili se effettuati congiuntamente ad almeno uno degli interventi principali ovvero, se le date delle spese sostenute per gli interventi “trainati” ricadono nell’intervallo di tempo tra la data di inizio e la data di fine lavori degli interventi “trainanti”. Se i lavori sono assegnati ad un’unica impresa, sarà sufficiente un’attestazione dalla stessa come prova dell’effettuazione congiunta.

In breve, per gli interventi “trainanti” le spese devono essere sostenute nell’arco temporale di vigenza dell’agevolazione, mentre le spese per gli interventi “trainati” devono essere sostenute, oltre che nell’arco temporale di vigenza dell’agevolazione, anche nell’intervallo di tempo di realizzazione dell’intervento “trainante”.

2.3.1 Interventi di efficientamento energetico

Per gli interventi di efficientamento energetico, se effettuati congiuntamente ad un intervento “trainante”, la detrazione fiscale aumenta dal 65% al 110%.

Attenzione: la disciplina delle ordinarie detrazioni per efficientamento energetico prevede dei massimali di detrazione anziché di spesa. Ad esempio, per la detrazione del 65% è prevista una detrazione massima di 60.000 euro, che corrisponde ad una spesa di 92.307,69 euro. Alla stessa detrazione, nell’ambito del superbonus, corrisponde una spesa di 54.545,45 euro. Ne consegue che la detrazione del 110% è più vantaggiosa se le spese effettive sono inferiori alla detrazione massima raggiungibile.

- Interventi sull’involucro esterno (muri, finestre, tetto, pavimento): l’importo massimo della detrazione è 60.000 euro, mentre importo massimo dei costi ammissibili 54.545,45 euro (110% risulta 60.000).

Ai fini del superbonus gli infissi sono trattati separatamente dall’involucro, che ha qui valenza di intervento “trainante”. In ogni caso, i serramenti devono soddisfare i requisiti termici previsti dall'ordinanza del 6 agosto 2020.

Importante: in una comunicazione del 28 aprile 2021, l'ENEA ha dichiarato che in caso di sostituzione degli infissi, non possono essere apportate modifiche geometriche, dimensionali e di posizione: le variazioni sono ammesse solo se inferiori al 2%. Tale limitazione ha valenza sia ai fini del Superbonus 110% che ai fini dell’Ecobonus 50%. Questa regola non è valida nel caso di interventi di demolizione e ricostruzione, in cui si prende a riferimento la situazione post operam.

- Installazione di una pompa di calore per l'acqua calda: costi ammissibili 27.272,73 euro (detrazione 110% > 30.000 euro).

- Installazione di schermature solari: costi ammissibili 54.545,45 euro (la detrazione del 110% dà 60.000 euro). I prodotti devono soddisfare i requisiti tecnici delle classi UNI EN 13561, UNI EN 13659, UNI EN 14501, UNI EN 13363.01 o UNI EN 13363.02. Sono escluse le schermature non direttamente collegate alle finestre (es. sul terrazzo) e quelle sul lato nord.

- Domotica: costi ammissibili 13.636,36 (110% equivale a 15.000).

- Acquisto e installazione micro-cogeneratori: costi ammissibili 90.909,09 euro (detrazioni 110% > 100.000).

Nota: la sfida sarà quella di trovare la combinazione ottimale tra risanamento energetico ai sensi dell'art. 119 c.1, lett. a), b) e c) da un lato e interventi di efficientamento tradizionale ai sensi dell'art. 14 G.V. 63/2013 dall'altro, al fine di ottenere il massimo beneficio fiscale possibile!

Riepilogo delle detrazioni per risanamento energetico:

| Intervento | Importo massimo della detrazione |

|

Superbonus) |

|

|

Interventi sull'involucro di edifici esistenti (pareti, finestre, tetti, solai e pavimenti). Importante: gli infissi ammessi solo separatamente ai fini del Superbonus, cosicché sono dovuti due volte i 60.000 euro per unità abitativa |

60.000 euro |

|

Pannelli solari per la produzione di acqua calda |

60.000 euro |

|

Sostituzione impianti di riscaldamento, impianti climatizzazione, pompa di calore, energia geotermica |

30.000 euro |

| Schermature solari | 60.000 euro |

| riscaldamento a biomassa | 30.000 euro |

| Domotica |

Dal 6 ottobre 2020 limite di 15.000 euro, prima senza limiti |

Per completezza, va ricordato che la consueta detrazione per riqualificazione energetica globale dell’edificio, con il limite di 100.000 euro, è esclusa dal Superbonus.

2.3.2. Impianti fotovoltaici

Per l’installazione impianti fotovoltaici la detrazione è calcolata su un ammontare di costi non superiore a 48.000 euro e, comunque, nel limite di 2.400 euro per kW, fino ad un massimo di 20 kW. L'energia non consumata deve essere ceduta al GSE. Se l'installazione degli impianti fotovoltaici viene eseguita nell’ambito di interventi di ristrutturazione edilizia, nuova costruzione o ristrutturazione urbanistica, il limite di spesa è ridotto a 1.600 euro/kW. Se invece si installano sistemi di accumulo (batterie), per queste viene riconosciuta una detrazione nella stessa misura, ma entro un massimale di 1.000 euro per kW.

Inoltre, le comunità energetiche rinnovabili costituite in forma di enti non commerciali o condomini possono installare impianti fotovoltaici fino a 200 kW, con un riconoscimento di detrazione nel limite di 200 euro/KW con un massimale di 96.000 euro (su cui calcolare il 110%). In questo contesto, la produzione di elettricità non è classificata come attività commerciale.

La detrazione fiscale è riconosciuta anche per l'installazione di impianti fotovoltaici sulle pertinenze (es. garage) (Risposta AdE n. 614/2021).

Attenzione: la cumulabilità con altri incentivi pubblici è espressamente vietata con riferimento agli impianti fotovoltaici.

2.3.3. Colonnine di ricarica per veicoli elettrici

L’installazione di colonnine per la ricarica di veicoli elettrici da diritto alla detrazione del 110% nel rispetto dei seguenti limiti di spesa:

- 2.000 euro per le case unifamiliari o unità funzionalmente indipendenti all’interno di edifici plurifamiliari condomini,

- 1.500 euro per edifici plurifamiliari e condomini che installino fino a 8 stazioni di ricarica,

- 1.200 euro per i condomini che installino più di 8 stazioni di ricarica.

I limiti sopra elencati si applicano agli interventi realizzati dal 1° gennaio 2021, prima il massimale di spesa era di 3.000 euro per colonnina di ricarica. L’agevolazione è riferita ad una sola colonnina per unità. Inoltre, i limiti valgono per contribuente e per anno: non è possibile per lo stesso contribuente agevolare i costi per le stazioni di ricarica in diverse case per interventi eseguiti nel medesimo anno.

Riepilogo dei massimali:

2.3.4 Eliminazione delle barriere architettoniche

A partire dal 1° gennaio 2021 anche gli interventi per l'eliminazione delle barriere architettoniche ai sensi dell'art. 16-bis, comma 1, lettera e) del Tuir, sono classificati come interventi “trainati". Per questi interventi non sono previsti massimali di spesa.

È interessante la risposta n. 455/2021 dell'AdE: se viene installato un ascensore in un condominio in cui uno degli inquilini ha disabilità rilevanti, tutti i comproprietari del condominio hanno diritto alla detrazione maggiorata del 110% per le spese a loro carico, anche se essi stessi non hanno superato i 65 anni o non hanno alcuna disabilità.

2.4 Miglioramento della classe energetica

Uno dei requisiti indispensabili per poter beneficiare della detrazione del 110% è che gli interventi di efficientamento energetico devono portare ad un miglioramento complessivo di almeno due classi energetiche o, se non è possibile, il conseguimento della classe energetica più alta. Per verificare il passaggio di classe, devono essere redatti gli Attestati di Prestazione Energetica (APE) ante e post lavori.

Nota: questo requisito in molti casi è un grosso ostacolo, perlomeno in Alto Adige, dove negli ultimi anni si è costruito in modo molto efficiente dal punto di vista energetico. I molti edifici con standard di casa clima B e C dovrebbero essere classificati come case clima tipo "A" dopo l'intervento, con quanto ne consegue in termini di costi e limitazioni.

Importante: il miglioramento di due classi deve verificarsi per l'intero edificio (vale per i condomini e le case unifamiliari), tranne che per le unità immobiliari funzionalmente indipendenti in una casa plurifamiliare, nei quali casi il miglioramento deve essere ottenuto solo dalla stessa unità.

Nota: possono accedere al superbonus anche gli edifici privi di APE iniziale perché sprovvisti di copertura o di uno o più muri perimetrali, a condizione che siano stati dotati di un impianto di riscaldamento (anche stufa a legna o a pellet) e che alla fine dei lavori si raggiunga la classe climatica “A”.

2.5 Materiali utilizzati

I materiali utilizzati devono soddisfare i requisiti minimi in materia di protezione ambientale (Decreto del Ministro dell’Ambiente dell’11 ottobre 2017) e rispettare i requisiti energetici previsti dal Decreto dell’11 marzo 2008.

3. Ambito soggettivo

Alla detrazione del 110% possono accedere:

- condomini;

- persone fisiche, al di fuori dell’esercizio di attività d’impresa

- gli Istituti autonomi case popolari (Iacp), società aventi i requisiti di “in house providing” e le istituzioni pubbliche analoghe per interventi edilizi su immobili destinati alla costruzione di alloggi pubblici e di proprietà o gestiti dalle suddette istituzioni;

- Cooperative di abitazione a proprietà indivisa;

- ONLUS e organizzazioni iscritte nel registro del volontariato;

- Associazioni e società sportive dilettantistiche, limitatamente agli spogliatoi.

Nel dettaglio:

Condomini

I condomini non sono essi stessi beneficiari dell’agevolazione, la quale spetta ai singoli condòmini, a prescindere dalla loro natura giuridica. Ai fini del superbonus, l’esistenza giuridica di un condominio è automatica a prescindere dalla sua formalizzazione e dalla nomina di un amministratore. Si fa riferimento qui ai c.d. mini-condomini (o condomini minimi), con un massimo di 8 comproprietari, per i quali non vige l’obbligo di richiedere un codice fiscale e di nominare un amministratore. Per l’approvazione dei lavori, del loro finanziamento, dell’opzione relativa allo sconto in fattura o della cessione del credito o per approvare che uno o più condomini realizzino a proprie spese l’intervento, è necessaria la maggioranza di almeno un terzo dei millesimi dei partecipanti all’assemblea.

Persone fisiche

Per poter accedere alla detrazione, le persone fisiche devono, alla data di inizio dei lavori, detenere l’immobile sulla base di un titolo idoneo. Si tratta, nello specifico, del proprietario, nudo proprietario, titolare di altro diritto reale di godimento (usufrutto, uso, abitazione, superficie), detentore dell’immobile in base ad un contratto di locazione o di comodato regolarmente registrato, soci di società cooperative (eccetto il caso di proprietà indivisa) cui verrà assegnata un’abitazione, soci di società semplici. Possono beneficiare del superbonus anche gli imprenditori agricoli per le loro abitazioni, anche se queste fanno parte dell’impresa agricola. La detrazione spetta anche a chi acquisterà un’abitazione, ma solo in presenza di un contratto preliminare debitamente registrato. Inoltre, possono accedere al superbonus anche i cittadini italiani iscritti all’AIRE, esercitando l’opzione per lo sconto in fattura o per la cessione del credito.

Imprese e liberi professionisti

Per imprese e liberi professionisti il superbonus è applicabile limitatamente agli interventi sulle parti comuni dei condomini. In tali casi il bonus spetta anche a società di persone o di capitali.

Persone fisiche e più unità immobiliari

Possono beneficiare del superbonus le persone fisiche che possiedono fino a quattro unità separatamente accatastate in uno stesso edificio. Tuttavia, se questo limite viene superato (una persona o più persone in comproprietà possiedono più di quattro abitazioni non indipendenti in un edificio) non è possibile fruire del Superbonus! Ad esempio, la detrazione spetta se in un edificio con 5 unità la persona A ne possiede 2 e la persona B ne possiede 3. Se A e B sono invece comproprietari delle 5 abitazioni, non possono accedere alla detrazione del 110%. In questi casi, si può suggerire di unire diversi appartamenti al catasto prima di iniziare i lavori (in questo senso anche il Consiglio Notarile nello studio n. 27.2021/T). Le restrizioni non riguardano i lavori sulle parti comuni dei condomini.

Cooperative di abitazione

Sono ammesse alla detrazione anche le cooperative di abitazione con proprietà indivisa, ma limitatamente agli appartamenti di proprietà della cooperativa e messi a disposizione in godimento ai soci.

4. Ambito di applicazione – gli immobili

4.1 Limitazione agli edifici residenziali

Il Superbonus riguarda soltanto gli interventi su edifici residenziali esistenti sul territorio italiano. Si considerano residenziali gli edifici in cui più del 50% sono abitazioni e rispettive pertinenze. Negli edifici con meno del 50% di appartamenti, il super bonus per le parti comuni spetta solo ai proprietari degli appartamenti su base proporzionale (non spetta a imprese e liberi professionisti). Deve trattarsi di interventi su edifici esistenti e non di lavori su unità immobiliari non ancora completate. L’Agenzia delle Entrate ha dichiarato inammissibili ai fini dell’agevolazione gli interventi edilizi su immobili iscritti al catasto nella categoria F/3 ("edifici in costruzione"). Sono invece ammessi gli interventi su fabbricati collabenti (categoria F/2).

Importante: le persone fisiche possono beneficiare della detrazione per un massimo di due unità immobiliari. Il vincolo non si applica tuttavia ai lavori sulle parti comuni dei condomini.

Sono ammessi al Superbonus i lavori eseguiti su un negozio, magazzino, ecc., se queste unità vengono classificate come unità residenziali al termine dei lavori. (risposta AdE n. 709 del 15/10/2021)

Per quanto riguarda il numero di unità immobiliari, si deve sempre fare riferimento alla situazione ante lavori. La detrazione spetta una volta sola se un'unità viene divisa in più unità, mentre spetta due volte se da due unità se ne ricava una a fine lavori.

Inoltre, va sempre rispettato un requisito fondamentale: gli edifici devono essere dotati di riscaldamento. Nella risposta n. 557 del 25 agosto 2021, l'Agenzia delle Entrate ha esplicitamente confermato che non saranno riconosciuti interventi edilizi "trainanti" sulle unità immobiliari non dotate di impianto di riscaldamento. La circolare n. 30 del 22 dicembre 2020 evidenzia che anche una stufa a legna o a pellet installata in modo permanente o un impianto di riscaldamento a caminetto sono considerati impianti di riscaldamento ai fini del Superbonus.

4.2 Esclusione degli immobili di lusso

Il Superbonus non si applica alle unità immobiliari di lusso (categorie catastali A/1, A/8 o A/9). Tuttavia, l'esclusione non riguarda gli interventi realizzati sulle parti comuni dei condomini. La risposta n. 318 del 10 maggio 2021 ha confermato che le unità di lusso possono invece beneficiare della detrazione fiscale del 110% se, dopo i lavori, l’unità non risulta più di lusso.

4.3 Limite massimo per le persone fisiche

In seguito, i limiti previsti per le persone fisiche riguardo il numero di unità:

- il superbonus 110% può essere richiesto per massimo 2 unità immobiliari;

- non ci sono limiti per i lavori riguardanti le parti comuni dei condomini;

- non ci sono limiti per gli interventi antisismici nelle zone a rischio sismico 1, 2 e 3.

Se una persona esegue lavori su 3 unità immobiliari, le detrazioni sono concesse solo per 2 unità immobiliari. Il contribuente potrà decidere in sede di dichiarazione dei redditi per quali unità immobiliari richiedere il beneficio. Per le unità eccedenti si possono comunque applicare le ordinarie detrazioni fiscali di recupero del patrimonio edilizio e risanamento energetico.

4.4 Limite massimo di 4 unità

Il Superbonus può essere richiesto per edifici unifamiliari e per edifici composti da più unità. Tuttavia, se ci sono più di 4 unità registrate separatamente in un edificio e queste sono o di proprietà di una sola persona o di più persone in comproprietà, la detrazione non spetta, nemmeno se i lavori interessano meno di 4 unità

4.5 Calcolo delle pertinenze

Va sottolineato che, secondo la prassi amministrativa dell'Agenzia delle Entrate, conta sempre il numero di unità prima della realizzazione dei lavori di bonifica e non il numero eventualmente superiore dopo la realizzazione dei lavori. Ai fini dell'art. 817 del Codice Civile, le pertinenze sono quelle unità immobiliari permanentemente destinate al servizio o all'ornamento di un'altra cosa. La destinazione può essere fatta dal proprietario della cosa principale o dalla persona che vanta un diritto reale su di essa. Questo vale indipendentemente dal fatto che queste unità pertinenziali siano o meno registrate separatamente nel catasto edilizio. Nella maggior parte dei casi, il calcolo dei massimali si basa sul numero di unità residenziali.

Il numero pertinenze può essere preso in considerazione in aggiunta alle unità residenziali (sempre prima degli interventi) in caso di interventi di risanamento energetico (70-85%) sulle parti comuni dei condomini e in caso di interventi di risanamento energetico nell’ambito del Superbonus. Le pertinenze non rilevano per il computo del limite di 4 unità di cui sopra: è possibile fruire della detrazione per un edificio residenziale composto da 2 appartamenti e 4 pertinenze (per un totale di 6 unità). Se i lavori sono effettuati dal proprietario di un edificio con 3 abitazioni e 3 garage, la detrazione spetta, ma solo per due delle abitazioni e le relative pertinenze.

5. Spese ammissibili e massimali

5.1 Spese ammissibili

La detrazione può essere richiesta per i seguenti costi:

- Costi di progettazione;

- Acquisto dei materiali di costruzione;

- esecuzione dei lavori;

- altre prestazioni professionali;

- Ispezioni effettuate per assicurare che l’intervento sia conforme alle normative esistenti;

- Perizie e sopralluoghi;

- IVA, imposta di bollo e diritti pagati per concessioni, autorizzazioni e dichiarazioni di inizio lavori;

- Oneri di urbanizzazione;

- altre spese correlate alla realizzazione degli interventi, come la TOSAP;

- spese tecniche necessarie per le perizie e i visti di conformità.

Costi non ammissibili:

- interessi passivi o altri costi di finanziamento relativi agli interventi

- eventuali spese di trasloco ecc. sostenute a causa dei lavori svolti

- Sulla base di un parere dell'ENEA del 28 aprile 2021, non sono ammessi i compensi all'amministratore di condominio in relazione all’effettuazione degli interventi

Congruità delle spese:

I costi relativi agli interventi edilizi devono rispettare i limiti di cui all’art.14 D.L. 63/2013. Con il decreto del 6 agosto 2020 (in vigore dal 6 ottobre 2020), è stato introdotto, nell'allegato A) all'art. 13, il requisito di congruità delle spese, applicabile sia al Superbonus che all’Ecobonus del 65%. In questo senso, è stato chiarito che devono essere rispettati i limiti dei listini regionali (nel nostro caso il listino provinciale) per le spese di risanamento energetico ai fini della detrazione fiscale del 110%. La congruità dei costi deve essere asseverata dai tecnici e comunicata all'ENEA. L’asseverazione del tecnico deve confermare che i limiti massimi non sono stati superati, non solo a livello di intervento, ma anche analiticamente per ogni singola voce di costo. La parte di spese che sfora il limite non è detraibile: non possono essere fatte compensazioni tra voci di costo superiori ai limiti con costi inferiori ai limiti.

Raccomandazione: è consigliabile preparare un capitolato di spesa secondo le specifiche previste per i lavori pubblici, al fine di consentire alle imprese di costruzione di preparare preventivi e fatture sulla base del listino prezzi standard statale. Questo è l'unico modo per garantire che il listino prezzi venga rispettato e che il tecnico incaricato sia in grado di asseverare la congruità dei prezzi.

L'Agenzia delle Entrate ha dichiarato, con risposta 254/2021, che è possibile affidare tutti i servizi tecnici e di costruzione ad un general contractor, che poi fatturerà l’intera prestazione. In questo caso sarà però necessario potere analizzare i costi e la loro congruità dalla contabilità e dai documenti interni.

5.2 Calcolo della detrazione

Per il calcolo della detrazione si applica il principio di cassa per le persone fisiche, gli esercenti arti e professioni e gli enti non commerciali (per quanto consentito), mentre per le imprese individuali, società ed enti commerciali si applica il principio di competenza. In pratica, per i primi si fa riferimento alla data dell’effettivo pagamento, per i secondi si considera la data di ultimazione della prestazione.

5.3 Aumento volumetrico

Se l’intervento prevede un aumento volumetrico, possono essere presi in considerazione solo i costi proporzionali per il recupero della cubatura esistente.

6. Requisiti formali e adempimenti

6.1 Requisiti urbanistici

In linea di principio, sono ammessi tutti i lavori di ristrutturazione, compresi i lavori di demolizione e ricostruzione, a meno che non siano considerati interventi di nuova costruzione.

Il Decreto Semplificazioni (D.L. n. 77/2021) specifica che gli interventi edilizi che danno diritto al superbonus - ad eccezione della demolizione e ricostruzione - sono considerati delle manutenzioni straordinarie e, di conseguenza, va presentata al Comune una sola Comunicazione di Inizio Lavori Asseverata (CILA). A tal fine, dal 5 agosto 2021 è disponibile un nuovo modulo uniforme per la CILA, in cui vanno gli estremi del titolo abilitativo che ha previsto la costruzione dell’immobile, a meno che l'ultimo intervento edilizio sia avvenuto prima del 1° settembre 1967.

Per i lavori iniziati a partire dal 5 agosto 2021, ai fini del superbonus, la suddetta comunicazione deve essere presentata anche per i lavori che prima non avrebbero richiesto alcuna comunicazione. La CILA non richiede l’attestazione dello stato legittimo dell’immobile ai sensi dell'art. 9-bis, comma 1-bis, DPR380/2001. Di conseguenza, è possibile fruire della detrazione anche per gli edifici non pienamente in regola con la normativa edilizia (risposta 5-06630/2021).

In Alto Adige ci sono stati particolari problemi per quanto riguarda gli interventi di demolizione e ricostruzione con aumento volumetrico, in quanto, a livello provinciale, è sempre stata classificata come nuova costruzione, con la conseguenza che per questi interventi - a differenza del resto del territorio nazionale - non sarebbe stata concessa la detrazione fiscale. Un recente decreto-Omnibus della Giunta Provinciale ha apportato le necessarie modifiche alla legge provinciale sulla pianificazione territoriale (n. 9/2018), facendo rientrare gli interventi di demolizione e ricostruzione tra gli interventi di ristrutturazione edilizia, anche nel caso in cui vengano modificate sagoma, sedime, dimensione e tipologia. Inoltre, possono essere apportate tutte le innovazioni necessarie per l'adeguamento alla normativa antisismica, per l'applicazione della normativa sull'accessibilità, per l'istallazione di impianti tecnologici e per l'efficientamento energetico. Gli interventi possono anche prevedere un aumento volumetrico solo se espressamente previsto dalla legislazione urbanistica e dagli strumenti di pianificazione territoriale.

Grazie a queste modifiche introdotte dalla legge Omnibus, la demolizione e ricostruzione in caso di aumento della cubatura rientra tra gli interventi di ristrutturazione edilizia. Trovano applicazione così tutti i benefici fiscali previsti per la ristrutturazione (tra gli altri: superbonus, risanamento energetico)

Per quanto riguarda l'IVA, le modifiche introdotte dalla legge Omnibus a nostro avviso non hanno alcun impatto. Secondo l'opinione generale, si applicano le norme statali. Di conseguenza, quando l’intervento è classificato come ristrutturazione edilizia, è soggetto all'aliquota IVA del 10%. Anche in caso di ampliamento della prima casa, realizzato in questo modo, non si applica l’aliquota IVA preferenziale del 4%, bensì l’aliquota del 10%. Naturalmente in caso di demolizione e ricostruzione con ampliamento, i costi proporzionali all'aumento del volume non possono beneficiare della detrazione fiscale (Risposta AdE n. 684/2021).

6.2 Asseverazione e visto di conformità

Per poter beneficiare della detrazione viene richiesta un’asseverazione da parte di un professionista qualificato (architetto, ingegnere, geometra), in cui deve essere confermato che l’intervento è stato effettivamente eseguito, che sono stati utilizzati i materiali previsti, soddisfatte le caratteristiche tecniche e che è stata verificata la congruità dei prezzi (con riferimento ai prezzari provinciali o al prezzario del “Genio Civile”). L’asseverazione deve essere trasmessa telematicamente all'ENEA, secondo quanto stabilito dal decreto del Ministero dello Sviluppo Economico del 3 agosto 2020.

In caso di false attestazioni, si perde il diritto alla detrazione fiscale. I tecnici sono tenuti stipulare un'adeguata assicurazione, con un massimale di almeno 500.000 euro, a copertura di eventuali danni a carico del cliente o del Fisco.

In caso di cessione del bonus o di utilizzo dello sconto in fattura è altresì richiesto un visto di conformità (si veda più sotto).

Documenti formali richiesti:

- Deposito di una relazione tecnica sullo stato energetico ai sensi dell'articolo 8 comma 1 D.Lgs. 192/2005 presso il comune competente

- Presentazione di una perizia (in caso di ristrutturazione dell'involucro esterno e altri interventi di risparmio energetico) da parte di un tecnico abilitato sul rispetto delle misure di risparmio energetico e dei requisiti dei materiali. Nello specifico, il tecnico deve redigere:

- un certificato energetico prima dell'inizio dei lavori e uno dopo la fine dei lavori, per i quali non possono essere utilizzati ad es. i criteri dell’Agenzia Casa Clima di Bolzano perché ovviamente obsoleti, con l'attestazione di miglioramento di due classi energetiche;

- una dichiarazione che i lavori di costruzione eseguiti rientrano nell’ambito dell’agevolazione;

- un’attestazione di congruità dei prezzi, come definita sopra

- Visto di conformità (di un Dottore Commercialista o CAF) in caso di opzione per la cessione del credito o dello sconto in fattura

- Entro 90 giorni dalla fine dei lavori deve essere presentata, da parte del tecnico abilitato, una comunicazione all’ENEA. La comunicazione deve contenere i seguenti allegati:

- Allegato C, in cui si confermano i certificati energetici dell’edificio

- Allegato D, in cui si confermano gli interventi edilizi realizzati

Inoltre, all'ENEA va inoltrata anche l’attestazione da parte di un tecnico abilitato, che confermi i requisiti tecnici dei lavori e dei materiali e la congruità dei prezzi.

Importante: a partire dal 1° gennaio 2021, per i lavori che danno diritto alla detrazione fiscale del 110%, deve essere apposto presso il cantiere un cartello nel quale deve essere indicata la seguente frase: "Accesso agli incentivi statali previsti della Legge n. 77 del 17 luglio 2020, superbonus 110% per interventi di efficienza energetica o interventi antisismici".

Importante: a differenza di quanto previsto per l’Ecobonus del 65%, dove per alcuni interventi (es. sostituzione finestre, schermature solari, ecc.) l’attestazione può essere sostituita dalla dichiarazione del fornitore, questa possibilità è esclusa dalla disciplina del Superbonus 110%

Visto di conformità per cessione del credito o sconto in fattura

Per la cessione del credito o per lo sconto in fattura è richiesto il visto di conformità, che attesti la sussistenza dei presupposti per la detrazione fiscale. Tale attestazione è rilasciata ai sensi del D.Lgs. 241/1997, Art. 35, dai soggetti abilitati alla trasmissione telematica delle dichiarazioni fiscali (dottori commercialisti, consulenti del lavoro, ecc.) e dai CAF. I soggetti che rilasciano il visto di conformità devono verificare la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati.

Gli onorari dei tecnici per il rilascio delle asseverazioni e del visto di conformità rientrano tra le spese cui si applica la detrazione del 110%.

7. Utilizzo della detrazione

7.1 Compensazione, Sconto in fattura o cessione del credito

Per la fruizione del Superbonus sono possibili tre opzioni:

- Utilizzo diretto della detrazione nella propria dichiarazione dei redditi, in detrazione in cinque rate annuali di uguale importo (quattro per le spese sostenute nel 2022). Come per le altre detrazioni edilizie, la regola è che la detrazione è possibile nella misura in cui ci siano imposte dovute nell’anno: i crediti eccedenti non possono essere né recuperati, né compensati o riportati, e sono irrevocabilmente persi.

- Sconto in fattura sul corrispettivo dovuto, per un importo massimo del corrispettivo stesso (IVA inclusa). Lo sconto non può quindi portare ad un pagamento da parte del fornitore, mentre al contrario è possibile uno sconto parziale. Tuttavia, per il fornitore, la detrazione ammonta al 110%, da dividere in cinque (quattro) anni o cedibile a terzi.

- Cessione a terzi (comprese compagnie di assicurazione e istituti di credito) di un credito di imposta del valore della detrazione spettante. Questa opzione può essere esercitata per l’intervento edilizio nella sua interezza o per ciascuno stato di avanzamento lavori (SAL), che non possono essere più di due per ciascun intervento. Il primo SAL deve riferirsi ad almeno il 30% e il secondo ad almeno il 60% dell’intervento.

Con la risposta n. 5-06307/2021 l’Agenzia ha chiarito che per il bonus ristrutturazioni del 50% non ci sono requisiti minimi per i SAL.

A chi acquista il credito non si applica il limite generale di compensabilità previsto per i crediti di imposta e contributi pari a 700.000 euro e non si applica il divieto di compensazione in presenza di debiti iscritti a ruolo per importi superiori a 1.500 euro.

Per completezza, segnaliamo che ai sensi dell’art. 121 D.L. 34/2020, l’opzione per lo sconto in fattura e l’opzione per la cessione del credito sono possibili per i seguenti interventi:

- Di recupero del patrimonio edilizio, previsti ai sensi dell’art. 16-bis comma 1, lett. a) e b) del Tuir (50%);

- Di riqualificazione energetica rientranti nell’Ecobonus (65%, 75%, 85% e 110%);

- Adozione di misure antisismiche rientranti nel sismabonus;

- Recupero delle facciate degli edifici;

- Installazione di impianti fotovoltaici (110%);

- Installazione di colonnine per la ricarica dei veicoli elettrici (110%);

Importante: tranne che per le misure di cui sopra, le disposizioni precedentemente in vigore sulle detrazioni fiscali per gli interventi di bonifica ai sensi dell'art. 16-bis del Tuir (50%), per gli interventi di risparmio energetiche (65%) e per il bonus facciate (90%) rimangono invariate, anche per quanto riguarda i rispettivi limiti massimi e la ripartizione (10 anni). La possibilità introdotta l'anno scorso di cedere il credito a terzi (soprattutto alle banche) è limitata per il momento alle spese sostenute fino al 31 dicembre 2021, mentre per il Superbonus del 110% è possibile fino alla scadenza dell’agevolazione.

7.2 Comunicazione per la cessione o sconto

Il modello per la comunicazione della cessione del credito e le istruzioni sono stati approvati con il Decreto dell'8 agosto 2020, Prot. n. 283847/2020. Il modello deve essere utilizzato per comunicare all’Agenzia delle Entrate le opzioni per lo sconto in fattura o per la cessione del credito. Nel modello vanno indicati i dati dei beneficiari (compresi i comproprietari nei condomini), dei fornitori e dei terzi subentranti, il tipo di intervento, i dati catastali delle unità immobiliari, l’asseverazione del tecnico e il visto di conformità.

7.3 Invio della comunicazione

La comunicazione deve essere inviata esclusivamente in forma elettronica tramite la sezione personale del portale web dell'agenzia delle entrate o tramite un intermediario autorizzato. Nel caso dei condomini, deve essere inviata dall'amministratore del condominio, nel caso dei c.d. mini-condomini (fino a otto proprietari) da un proprietario incaricato. Per gli interventi ammessi al Superbonus, la comunicazione deve essere trasmessa necessariamente dal soggetto che rilascia il visto di conformità.

Il termine per l’invio è il 16 marzo dell'anno successivo a quello in cui sono state sostenute le spese. I fornitori e gli acquirenti della detrazione riceveranno una notifica relativa all'opzione nella sezione del sito dell’Agenzia delle Entrate, dove dovranno accettare il credito.

Il fornitore e l'acquirente possono cedere nuovamente lo stesso credito a terzi.

7.4 Responsabilità

I fornitori, le imprese di costruzione e gli acquirenti del credito d'imposta sono responsabili solo del corretto utilizzo dello stesso, ma non della sua origine. L'unico responsabile della sussistenza del credito è il contribuente, nei cui confronti l’Agenzia delle Entrate provvede al recupero dell’importo corrispondente alla detrazione non spettante, maggiorato di sanzioni e interessi. In caso di complicità del fornitore/acquirente, la responsabilità è solidale.

7.5 Cessione a banche e assicurazioni

Presumibilmente la banca acquirente sconterà adeguatamente le rate del credito, in ragione del fatto che potrà effettivamente riscuotere il credito solo nei prossimi 5-10 anni. La soluzione è comunque vantaggiosa per tutti coloro che non hanno possibilità di utilizzare direttamente tutto il credito, ad esempio perché incapienti o residenti all’estero, soggetti per i quali non era altrimenti possibile beneficiare delle detrazioni edilizie.

L’opzione per la cessione è possibile anche per le rate successive alla prima. Ad esempio, nel caso in cui dovessero mancare le asseverazioni richieste per la cessione, sarà possibile utilizzare direttamente (in dichiarazione dei redditi) la prima rata e comunicare l’opzione per la cessione per le rate rimanenti, entro il 16 marzo 2022.

8. Modalità di pagamento

I pagamenti devono essere effettuati con le stesse modalità previste per le altre detrazioni edilizie (Circolare 24E, 8 agosto 2020), ovvero mediante bonifico bancario o postale dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione, il numero di partita IVA o codice fiscale del soggetto a favore del quale il bonifico è effettuato. Su tali bonifici, gli istituti di pagamento applicano una ritenuta d’acconto dell’8%.

9. Cumulabilità con altre agevolazioni

Comprensibilmente, per la stessa spesa non possono essere chieste in forma cumulativa la detrazione del 110% e le detrazioni previste dagli altri bonus (ecobonus 65% o bonus ristrutturazioni 50%).

Per gli stessi interventi edilizi si possono però richiedere in parallelo diverse detrazioni fiscali, entro i rispettivi limiti massimi. Ad esempio, nella ristrutturazione di un involucro esterno (assumendo che l’intervento interessi almeno il 25% dello stesso e vi sia un miglioramento di 2 classi energetiche), per il quale si spendono 350.000 euro, è possibile utilizzare:

- l'importo massimo di 50.000 euro per il superbonus 110% (55.000 euro),

- i costi proporzionali (es. per tinteggiatura, grondaie, ecc.) per il bonus facciate del 90%;

- i costi proporzionali per la sostituzione degli infissi al 110% entro i limiti massimi;

- i costi proporzionali per le schermature solari entro i massimali del superbonus

- richiedere il bonus per le ristrutturazioni edilizie del 50% per le spese residue entro il limite di 96.000 euro.

Il bonus facciate non è mai ammesso per gli interventi di demolizione e ricostruzione. D’altra parte, l'Agenzia delle Entrate ha recentemente chiarito (risposta n. 685/2021) che i lavori di decorazione della facciata danno diritto alla detrazione fiscale del 110% solo se il tecnico nella sua perizia classifica tali costi come necessari per il risparmio energetico.

È possibile richiedere contributi pubblici per l’intervento, in questo caso però la detrazione del 110% deve essere calcolata sui costi rimasti effettivamente a carico, ovvero sottraendo l’importo del contributo ricevuto dalle spese (Risoluzione 28/E/2021).

Per quanto riguarda i lavori sulle parti comuni, l'Agenzia ha recentemente confermato che nel caso di lavori che riguardano sia le parti comuni del condominio che il singolo appartamento, il limite massimo di 96.000 euro spetta due volte (una per parti comuni, una per la singola unità).

Il superbonus è inoltre cumulabile con i lavori di ristrutturazione su edifici soggetti a vincolo storico/artistico, per i quali spetta una detrazione del 19%, che in questo caso è ridotta del 50%.

10. Decadenza dal beneficio

Il D.L. Semplificazioni ha previsto la decadenza dal Superbonus nei seguenti casi:

- Mancata presentazione della comunicazione di inizio lavori (c.d. CILA)

- Interventi realizzati in difformità della CILA

- Assenza dell’attestazione degli estremi del titolo abitativo

- Non corrispondenza al vero delle attestazioni

Altri errori formali non determinano la revoca del credito, purché non ostacolino il controllo dell'amministrazione finanziaria.

Nelle istruzioni dell’Agenzia delle Entrate viene confermato che i contribuenti che acquistano in buona fede un credito d’imposta, che viene poi revocato a seguito di ispezioni dall’Agenzia delle Entrate o dall’Enea, potranno continuare a utilizzarlo. In questo caso, l’Agenzia delle Entrate provvederà al recupero dell’importo corrispondente alla detrazione non spettante, maggiorato di sanzioni e interessi, nei confronti del soggetto che ha esercitato l’opzione.

11. Trasferimenti inter vivos e mortis causa

In caso di morte del beneficiario, valgono le stesse regole previste per le altre detrazioni edilizie, ovvero le rate non ancora fruite vengono trasferite all’erede a condizione che egli sia titolare dell’immobile e ne mantenga la disponibilità.

In caso di vendita o donazione, invece, le rate residue vengono trasferite all'acquirente, salvo patto contrario espressamente previsto nel contratto di acquisto o donazione.

Una peculiarità legata alla compravendita consiste nel fatto che chi acquista un immobile sul quale sono stati eseguiti lavori con Superbonus 110% e intende usufruire dell’agevolazione per la prima casa, ha 30 mesi (anziché 18) per trasferire la propria residenza.

Per eventuali chiarimenti siamo come sempre a vostra disposizione.

Cordiali saluti

Josef Vieider