Come noto, a partire dal 1° di luglio 2022 è abolita la comunicazione separata delle operazioni con l’estero – cd. “esterometro” – in compenso le fatture di acquisto e vendita estere saranno da trattare come fatture elettroniche e da fare transitare attraverso il portale SDI. In realtà la novità doveva essere introdotta giá a partire dal 1° gennaio 2022, poi rinviata per via del persistere della pandemia.

L’ultimo esterometro – per il 2° trimestre 2022 – verrà quindi presentato entro il 31 luglio 2022, mentre a partire dal 1° luglio 2022 varranno nuove regole, che riguarderanno:

- le comunicazioni di per sé,

- le scadenze,

- le sanzioni amministrative.

L’impegno amministrativo/contabile non sarà per questo minore. A partire da luglio tutte le fatture estere ricevute e quelle emesse verso soggetti esteri, si per forniture di beni che di servizi, dovranno essere contabilizzate in formato XML attraverso la piattaforma SDI. L’obbligo riguarda imprese e lavoratori autonomi residenti in Italia, non le registrazioni dirette e le rappresentanze fiscali in Italia.

Per la comunicazione delle fatture emesse si utilizza l’usuale Modello TD01 peraltro senza possibilità di compilare il campo del codice destinatario: andranno indicate sette “X”.

In pratica con la fattura elettronica anche per i soggetti esteri e con il passaggio sul portale SDI si amplia il campo di applicazione delle fatture elettroniche.

Importante: con le novitá suddette per il cliente estero non cambia assolutamente nulla, riceverá la fattura come finora in formato cartaceo, o PDF o altra forma convenuta tra le parti.

Comunicazione delle fatture

ricevute

Più complicata è invece la comunicazione per le fatture ricevute dall’estero. A tale proposito l’Agenzia Entrate ha previsto quattro nuovi tipi di documento per l’inserimento delle fatture ricevute:

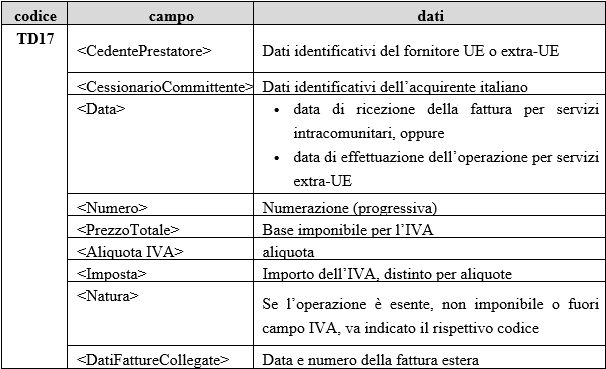

- Codice TD17 (prestazioni servizi ricevute UE ed extra-UE),

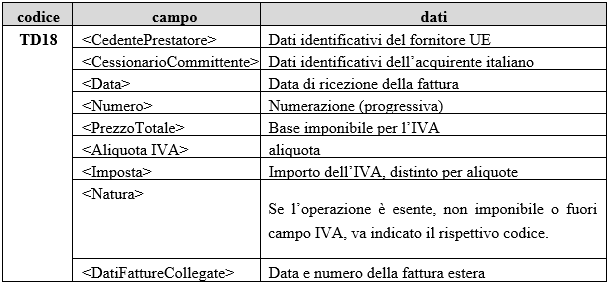

- Codicee TD18 (acquisti intracomunitari)

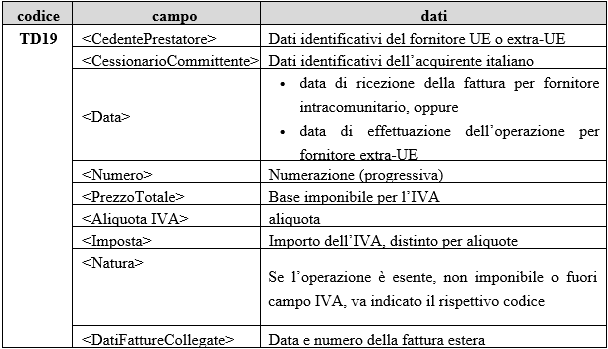

- Codicee TD19 (acquisti in Italia da soggetti non residenti ex art.-17 (2) legge IVA)

- Codicee TD20 per eventuali correzioni.

Le fatture estere ricevute sono da integrare, come finora, con l’IVA italiana ai sensi delle norme applicabili per gli acquisti di beni e servizi UE o extra UE ecc. Importante: tale integrazione della fattura può essere effettuata anche in futuro “a mano” sulla fattura cartacea, mentre resta facoltativa una integrazione elettronica.

Di seguito alcune indicazioni pratiche per la comunicazione delle fatture estere di acquisto.

1. Acquisto servizi dall’estero

2. Acquisto beni dall’estero (UE)

Importante: con il Decreto Semplificazioni (D.L. 73/2022 del 21 giugno) è stato previsto che la comunicazione di fatture di acquisto di importo fino a 5.000 Euro può essere omessa, se l’operazione non è soggetta all’IVA ì italiana.

3. Fatture di ingresso per le forniture interne da parte di fornitori non residenti

Queste fatture riguardano le note interne per le forniture interne da parte di aziende non residenti.

Importante: con il Decreto Semplificazioni (D.L. 73/2022 del 21 giugno) è stato previsto che la comunicazione di fatture di acquisto di importo fino a 5.000 Euro può essere omessa, se l’operazione non è soggetta all’IVA italiana.

Termini per le comunicazioni

In realtá la comunicazione delle fatture estere non viene abrogata con l’abolizione dell’esterometro, ma invece la comunicazione è “continua” in quanto le fatture vanno caricate costantemente sulla piattaforma SDI man mano che vengono emesse o ricevute, e ciò anche entro termini più ristretti di quanto non fossero in precedenza con l’esterometro:

- per le fatture emesse a soggetti esteri valgono i medesimi termini della fatturazione e cioè entro il giorno 15 del mese successivo alla fornitura, cn la registrazione che farà riferimento al mese precedente (art. 46, comma 2, DL 331/1993); i medesimi termini valgono per la fatturazione delle prestazioni di servizi.

- Per le fatture ricevute per forniture o prestazioni l’integrazione con l’IVA deve essere effettuata entro il giorno 15 del mese successivo al ricevimento della fattura e caricata sulla piattaforma SDI. Ai fini della liquidazione IVA la registrazione rileva con riferimento al mese precedente.

- Per le fatture ricevute da paesi extra-UE l’autofattura deve essere emessa nel momento dell’esecuzione della prestazione: entro 12 giorni deve essere caricata sulla piattaforma SDI. La comunicazione delle operazioni invece può avvenire entro il giorno 15 del mese successivo. Vi è quindi uno sdoppiamento dei termini, con una anticipazione dei termini per l’integrazione della fattura rispetto alla comunicazione.

Per stabilire la data di effettuazione della prestazione si fa riferimento alle particolari norme in deroga per le prestazioni di soggetti passivi non residenti (art. 6, comma 6, DPR 633/1972). Per le prestazioni in generale la data è quella di ultimazione della prestazione, per le prestazioni periodiche o continuative è la data di maturazione. Ai fini della semplificazione si può considerare data di ultimazione anche la data di ricevimento della fattura. Se sono stati pagati acconti, l’operazione si considera effettuata per il medesimo importo. In generale si verifica una anticipazione dei tempi.

Sanzioni amministrative

Per l’omessa comunicazione di fatture estere è applicata una sanzione di due Euro per fattura, con un importo massimo mensile di 400 Euro. Se la comunicazione viene recuperata ed effettuata entro i successivi 15 giorni le sanzioni vengono ridotte alla metà.

Per l’omessa integrazione od omessa emissione di autofattura si applica una sanzione di 500 Euro se la relativa imposta è detraibile, altrimenti si applica una sanzione pari al 90% dell’IVA (art. 6, comma 9-bis, Dlgs n° 471/1997).

In considerazione dello sdoppiamento delle sanzioni, consigliamo anche in caso di comunicazione ritardata di effettuare sempre l’integrazione anche a mano della fattura per evitare almeno questa sanzione.

Regime forfettario e fattura elettronica

A partire dal 1° luglio 2022 diventa obbligatoria l’emissione della fattura elettronica anche per i soggetti forfettari – imprese e lavoratori autonomi. Quindi le novità descritte nella presente circolare valgono anche per questi ultimi soggetti.

Peraltro con il provvedimento PNRR-2 è stata introdotta una ulteriore semplificazione per gli anzidetti soggetti con un fatturato fino a 25.000 Euro: questi soggetti forfettari restano esonerati dall’obbligo della fattura elettronica anche dopo il 1° luglio 2022, e di conseguenza anche dagli obblighi di cui sopra relativi alle fatture estere.

Restiamo a Vostra disposizione per eventuali chiarimenti.

Distinti saluti

Dott. Josef Vieider