La legge finanziaria per il 2019 (Legge 145 del 30 dicembre 2018) è stata pubblicata nella Gazzetta Ufficiale del 31 dicembre 2018 n. 302 ed è entrata in vigore il 1° gennaio 2019. Di seguito sono riportate le novità più importanti, oltre a quelle che riguardano in maniera specifica le aziende, i liberi professionisti, l'IVA e gli immobili: riguardano principalmente le autovetture.

Ecotassa per auto più inquinanti (commi 1042-1045)

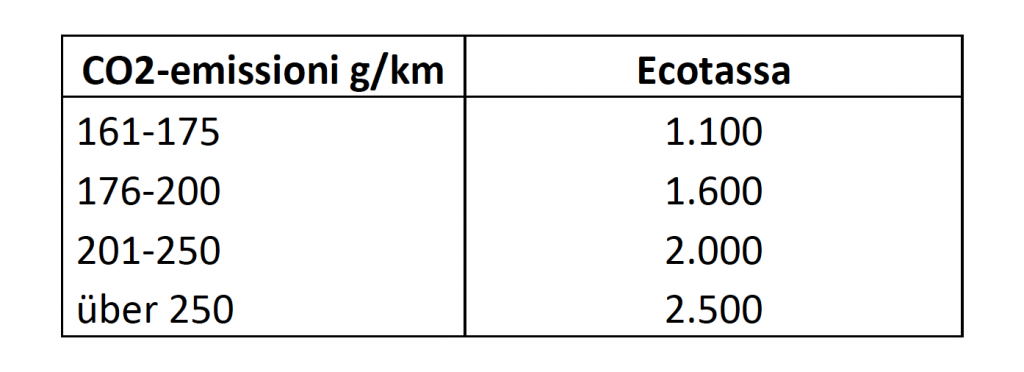

Per le nuove immatricolazioni di autovetture con un'emissione di CO2 superiore a 161 g/km dal 1° marzo 2019 al 31 dicembre 2021, verrà introdotta gradualmente e fino al 31 dicembre 2021 un'ecotassa una tantum compresa tra 1.100 euro e 2.500 euro, a seconda delle emissioni inquinanti. Di seguito una tabella riepilogativa relativa alla nuova imposta.

Il pagamento deve essere effettuato tramite il modello F24 dall'acquirente o dal richiedente nel corso della procedura di immatricolazione.

Premio per l'acquisto di veicoli a basse emissioni (commi 1031-1038)

In cambio, verrà riconosciuto un bonus compreso tre i 1.500 euro e i 6.000 euro per l'acquisto (anche attraverso il leasing) di veicoli con emissioni di CO2 fino ad un massimo di 70 g/km, che aumenterà se contestualmente viene rottamato un veicolo meno ecologico (classi inquinanti Euro 1, 2, 3 e 4). Al fine di evitare abusi, il veicolo da rottamare deve essere stato intestato da almeno 12 mesi al cliente interessato (o ad un membro della famiglia che figura nel nucleo familiare); nel caso di un'acquisizione mediante leasing, il locatario deve soddisfare le condizioni di cui sopra. Per inciso, la rottamazione deve avvenire entro 15 giorni dall'acquisto del veicolo nuovo, in caso contrario il contributo decade. Inoltre, i veicoli con un prezzo di listino superiore a 50.000 euro (IVA esclusa) sono esclusi dal contributo.

L'aiuto proposto è il seguente:

Anche le agevolazioni di cui sopra si applicheranno a partire dal 1° marzo 2019 e sono inizialmente previste fino al 31 dicembre 2021. Il bonus viene concesso sotto forma di sconto e, in cambio, al concessionario viene concesso un credito d'imposta, che può essere compensato da parte sua tramite il modulo F24.

Nota: Va osservato che per il contributo è previsto un divieto di cumulo (comma 1036) con altri aiuti di Stato; in questo contesto resta da verificare se i contributi provinciali, ad esempio per le auto elettriche, costituiranno un motivo di esclusione.

Acquisto di motocicli con impianto elettrico o trazione ibrida (commi 1057-1064)

Un sostegno analogo sarà fornito per l'acquisto di motocicli elettrici o ibridi. Qui il bonus ammonta al 30% dei costi di acquisto, ma con un limite massimo pari a 3.000 euro e a condizione che contemporaneamente un veicolo delle classi euro 0, 1 o 2 venga rottamato. L'effettiva demolizione entro 15 giorni è una condizione essenziale per la concessione dell'aiuto. Lo sgravio si applicherà per tutto il 2019 e ai concessionari sarà concesso un credito d'imposta con le stesse caratteristiche di quello per le autovetture.

Stazioni di ricarica auto elettriche (comma 1039)

Verrà concessa una nuova detrazione fiscale del 50% dell'IRPEF per l'acquisto e l'installazione di stazioni di ricarica per auto elettriche nel periodo dal 1° marzo 2019 al 31 dicembre 2021. Saranno sovvenzionati anche i costi di collegamento fino a 7 kw.

In ogni caso, i costi riconosciuti non possono superare i 3.000 euro, ne consegue che il bonus ammonta al massimo a 1.500 euro. A sua volta, il credito d'imposta deve essere ripartito equamente su 10 anni (massimo 150 euro/anno).

Veicoli storici (comma 1048)

La seguente agevolazione va in una direzione completamente diversa: nel 2019 è prevista la riduzione al 50% del pagamento della tassa automobilistica per i veicoli storici di età compresa tra i 20 e i 29 anni. Per l’applicazione della riduzione è richiesto un certificato di rilevanza storica del veicolo insieme al riconoscimento di storicità sul libretto di circolazione dell'auto.

Imposta di registro (comma 1084)

L'anno precedente era stato previsto quanto segue: Nel classificare i documenti ai fini dell’applicazione e conteggio dell'imposta di registro ai sensi dell'art. 20 DPR 131/1986, l'Ufficio deve limitarsi al contenuto effettivo del contratto e, quindi, non deve più fare riferimento ad altri contratti ad esso collegati per l'"interpretazione" del contratto. A seguito di questa novità della legge finanziaria per il 2018, sono state emesse diverse sentenze che hanno immediatamente respinto l'applicazione retroattiva di questa norma. Ora il legislatore si oppone a questa limitazione: la legge finanziaria per il 2019 chiarisce che questa novità introdotta nell'anno precedente va intesa come norma di interpretazione autentica dell'articolo 20 della legge sull'imposta sui registri e ne consegue che questa interpretazione molto favorevole per il contribuente viene applicata anche con efficacia retroattiva!

Numerosi processi pendenti, in particolare in relazione al trasferimento di ipoteche su beni immobili a società, rischiano quindi di essere archiviati.

Rivalutazione terreni edificabili e partecipazioni (commi 1053-1054)

Come avviene da circa 20 anni, è riproposta anche la possibilità di rideterminare il costo d’acquisto di terreni edificabili e agricoli e delle partecipazioni non quotate in mercati regolamentati, posseduti a titolo di proprietà/usufrutto alla data dell’1.1.2019, non in regime d’impresa, da parte di persone fisiche, società semplici e associazioni professionali, nonché di enti non commerciali.

L'imposta sostitutiva deve essere pagata entro il 1° luglio 2019 e al più tardi entro tale data deve essere disponibile una stima giurata del bene. In alternativa, come in passato, si può optare per un pagamento rateale in 3 rate annuali di pari importo con un interesse del 3%.

La stessa imposta sostitutiva è stata però aumentata al 10% per i terreni edificabili e le partecipazioni non qualificate e all'11% per le partecipazioni qualificate, contro l'8% del passato. Nota: nel decidere in merito alla rivalutazione e alla vendita di partecipazioni, deve essere fatto il confronto con l’imposta sostitutiva sulle plusvalenze del 26% a partire dal 2019!

Canone RAI (commi 89-90)

L'importo annuo del canone Rai è fissato definitivamente a 90 euro all'anno. Resta da augurarsi che quest'anno non ci siano incertezze in merito alle modalità di pagamento.

Cani guida (comma 27)

Per la cura e il mantenimento dei cani guida per ciechi è prevista una detrazione fiscale annuale di 1.000 euro (integrazione di cui all'art. 15 1-quater TUIR).

Pensionati stranieri (comma 273)

I pensionati stranieri che trasferiscono la loro residenza in comuni del Sud Italia con non più di 20.000 abitanti possono scegliere di tassare il loro reddito estero con un'imposta sostitutiva del 7%. Tuttavia, il credito dell'imposta pagata all'estero viene perso. Poiché questo vantaggio non si applica alla nostra regione, non forniamo ulteriori dettagli; in caso di necessità possiamo inviarvi ulteriore documentazione.

Sport-Bonus (621-628)

Il cosiddetto bonus sportivo sarà esteso con alcune modifiche: sarà prevista una detrazione fiscale del 65% per le persone fisiche e le imprese per le erogazioni concesse nel 2019 che sono utilizzate per la manutenzione, il rinnovo o la costruzione di impianti sportivi pubblici. Per le persone fisiche si applica un limite massimo del 20% del reddito totale e per le imprese un limite massimo del 10% del fatturato. Per l‘applicazione effettiva, anche in questo caso è necessaria una disposizione attuativa.

Insegnanti di sostegno (commi 13-16)

Gli insegnanti che tengono corsi privati di recupero in aggiunta all'attività didattica possono scegliere di assoggettare le corrispondenti tariffe ad un'imposta sostitutiva del 15%. Il regolamento si applica a decorrere dal 1° gennaio 2019, ma richiede l'adozione di disposizioni di attuazione apposite.

Bonus asilo nido (comma 488)

Negli anni dal 2019 al 2021 sarà concesso un bonus di 1.500 euro/anno per i bambini fino a 3 anni che frequentano un asilo nido pubblico o privato; se i neonati disabili devono essere accuditi a casa, il bonus è comunque riconosciuto.

Cartelle di pagamento e persone non abbienti (commi 184-199).

Le persone fisiche che si trovano in una situazione economica di grave difficoltà, che dovrà essere documentata in modo dettagliato, possono essere esonerate o sospese dai debiti fiscali derivanti da imposte e contributi non pagati per gli anni dal 2000 al 2017.

In particolare, è necessario che il reddito familiare non superi i 20.000 euro secondo l'ISEE. Tuttavia, l'importo massimo della riduzione è limitato a 1.000 euro. Per gli importi in eccesso sarà possibile un pagamento rateale agevolato. Per poter beneficiare dello sgravio, deve essere presentata una specifica domanda entro il 30 aprile 2019.

Il regolamento è pieno di contraddizioni e non è in linea con le disposizioni emanate in autunno nel corso della cosiddetta "pace fiscale"; vi informeremo su questo tema non appena saranno disponibili disposizioni ufficiali.

Spedizioni postali (commi 813-814)

In caso di raccomandata con ricevuta di ritorno, è soppresso il timbro dell’ufficio postale sull’avviso i ricevimento. Se la risposta non indica la data di ricezione o non la indica chiaramente, per il calcolo del termine è presa in considerazione la data di consegna da parte dell'ufficio postale. In caso di smarrimento della ricevuta di ritorno, il mittente può richiedere all'ufficio postale una copia del recapito tramite PEC, che deve essere recapitata entro 5 giorni. La novità riguarda i servizi postali in generale, come previsto dalla Legge 92/890, e dovrebbe quindi avere un impatto sul rispetto di varie scadenze commerciali, penali e amministrative.

Restiamo naturalmente a Vostra disposizione per eventuali chiarimenti.

Cordiali saluti

Dr. Josef Vieider