Sulla Gazzetta Ufficiale n° 302 del 31 dicembre 2018 è stata pubblicata la Legge Finanziaria 2019 n° 145 del 30 dicembre 2018, che è entrata in vigore il 1° gennaio 2019.

In sede di approvazione e conversione ha subito numerose modifiche e integrazioni, il che ha prodotto, come è ormai abitudine negli ultimi anni, un testo con pochi articoli – 19 – e con 1.143 commi, di difficile lettura. Il “Sole 24 Ore” ha inoltre calcolato che ci vorranno 161 decreti attuativi (!).

Di seguito un tentativo di interpretare e riassumere le norme che riguardano imprese e professionisti, tra le quali alcune di sicuro interesse. Seguiranno altre circolari su temi e argomenti specifici (IVA, edilizia ecc.).

1. Novità, cancellazioni e modifiche relative ad agevolazioni fiscali

Super ammortamento

Il super ammortamento del 130% non è stato prorogato. Quindi resta soltanto valida l’agevolazione per il 2019 se entro il 31 dicembre 2018 è stato effettuato l’ordine per il bene o l’opera oggetto dell’investimento, se è stato pagato un acconto di almeno il 20% e se il bene o l’opera verranno consegnati entro il 30 giugno 2019.

Iper ammortamento per investimenti industria 4.0 invariato (commi 60-65)

In compenso sono state ampliate le possibilità di usufruire dell’iper ammortamento, in particolare per le PMI. Gli investimenti in beni classificabili “industria 4.0” sono quindi per il momento agevolati fino al 31.12.2019, con una regola transitoria che proroga fino al 2020, a condizione che si effettui l’ordine nel 2019 con pagamento di un acconto del 20%, e che la consegna e la messa in rete avvengano entro il 31.12.2020.

La misura dell’iper ammortamento, pari al 250% fino al 31.12.2018, è ora modulata in base all’importo dell’investimento, in particolare ammonta al:

- 270% (100 + 170) per investimenti fino a 2,5 milioni di Euro,

- 200% (100 + 100) per investimenti compresi tra 2,5 milioni e 10 milioni di Euro,

- 150% (100 + 50) per investimenti oltre i 10 milioni di Euro. E fino a 20 milioni.

Per investimenti di importo superiore ai 20 milioni di Euro non è prevista alcuna agevolazione.

L’iper ammortamento del 270% per le società di capitali, tralasciando l’effetto finanziario, corrisponde ad un’agevolazione del 40,8% (in precedenza del 36%). Per le società di persone o le imprese individuali l’effetto può arrivare anche fino all‘80%!

La richiesta di documentazione è invariata rispetto al passato, in particolare con l’obbligo di perizia giurata per investimenti di oltre 500mila Euro.

Per chi ha pagato un acconto del 20% nel 2018 in vista di un investimento, potrà presumibilmente usufruire “soltanto” dell’iper ammortamento del 250%, salvo interpretazioni estensive dell’Agenzia Entrate.

È altresì prorogato anche l’iper ammortamento del 140% per l’acquisto di software connesso ad investimenti in macchinari, con le medesime possibilità e modalità di proroga fino al 2020.

Cloud-Computing (comma 229)

Il suddetto iper ammortamento del 140% spetta anche a partire dal 2019 per investimenti nel cd. “cloud-computing“. In particolare l’agevolazione spetta per i costi delle licenze per l’accesso ai beni immateriali tramite le cd. “clouds“.

Bonus formazione in ambito industria 4.0 (commi 78-81)

È stato pure prorogato il cd. „bonus formazione“ dei collaboratori nell’ambito di progetti industria 4.0, in particolare con la seguente scaglionatura:

- per le piccole imprese il bonus è del 50% dei costi ammessi, mentre per le medie imprese ammonta al 40%, con un limite di spesa massima ammessa di 300.000 Euro.

- per le grandi imprese il bonus può è del 30% con una spesa massima ammessa di 200.000 Euro.

I costi del personale devono essere certificati da un Revisore Legale dei Conti (sono esonerate le imprese con un bilancio già certificato di suo); i costi della certificazione sono pure ammissibili per l’agevolazione per un importo fino a 5.000 Euro. Il bonus andrà utilizzato esclusivamente in compensazione tramite mod. F24 (non trovano applicazione i limiti di 250mila e/o 700mila Euro). Il bonus non è tassabile ai fini IRES/IRAP.

Voucher per consulenze di management PMI (commi 228-231)

Contributo a fondo perduto per consulenze di management: di un certo interesse dovrebbe essere la seguente agevolazione per le PMI che prevede un contributo a fondo perduto per gli anni 2019 e 2020 per le consulenze in relazione all’introduzione di strumenti di “industria 4.0” oppure per il miglioramento della gestione/direzione aziendale. Il bonus è pari al 50% delle spese riconosciute fino a 40.000 Euro per le piccole e le micro-imprese, del 30% con limite di spesa di 25.000 Euro per le medie imprese. Se dette consulenze sono acquisite nell’ambito di un contratto di rete il contributo arriva al 50% per spese riconosciute fino a 80.000 Euro.

Il contributo viene „erogato“ tramite voucher che possono essere utilizzati per il pagamento delle consulenze/dei corsi, previa sottoscrizione di appositi contratti. Si devono tenere in considerazione i limiti sui contributi “de-minimis”. Per la concreta applicazione attendiamo le disposizioni attuative.

Investimenti in iniziative start-up (commi 218-220)

L’investimento in capitali di imprese start-up innovative nel 2019 viene premiato con una detrazione dall’IRPEF del 40% per le persone fisiche (limite max. dell’investimento 1.000.000 di Euro), idem per le società di capitali (limite max. 1.800.000 Euro); ricordiamo che in precedenza la detrazione era del 30%.

Nella misura in cui una società di capitali sottoscriva l’intero capitale sociale di una startup innovativa, l’agevolazione sale al 50% a condizione che la partecipazione venga tenuta per almeno tre anni.

Il tutto è però condizionato dall’ottenimento del via libera da parte della Commissione Europea.

Abrogazione dell‘ACE (comma 1080)

Abrogazione dell’ACE: l’agevolazione legata all’aumento del patrimonio netto a partire dal 2010 determinato sulla base di un tasso fittizio di interesse viene abrogata a partire dal 2019. Fino al 2018 invece si potrà calcolare l’agevolazione con il tasso dell‘1,5%. L’eventuale eccedenza non utilizzata dovrebbe potere essere utilizzata nei prossimi esercizi, la norma però non è molto chiara e quindi si attendono delucidazioni da parte dell’Agenzia delle Entrate.

Tassazione agevolata degli utili reinvestiti (commi 28– 34)

Utili reinvestiti: al posto dell‘ACE abrogata viene introdotta una tassazione agevolata degli utili reinvestiti, condizionata però allo scopo di nuovi investimenti o all’assunzione di nuovi collaboratori.

Attraverso un meccanismo articolato può essere concessa un’aliquota ridotta al 15% per le società di capitali o un’aliquota IRPEF ridotta del 9% per le imprese individuali o i soci di società di persone, riduzioni legate appunto ad investimenti o assunzioni.

La nuova norma decorre a partire dal periodo di imposta successivo a quello in corso al 31.12.2018 (quindi dal 2019 peri soggetti “solari”).

In concreto l’aliquota agevolata spetterà per gli utili accantonati a riserve libere e disponibili, nella misura in cui vengono effettuati investimenti e/o assunti nuovi dipendenti (a tempo indeterminato ma anche a tempo determinato). Sono esclusi dall’agevolazione gli investimenti in immobili e autovetture (anche quelle in uso promiscuo ai dipendenti), e i beni immateriali. Gli investimenti devono essere naturalmente in beni nuovi.

Come detto, il calcolo è articolato, in entrambi i casi di agevolazione, vi possiamo assistere per simulazioni di calcolo in caso di interesse.

Mettiamo in risalto che, a differenza che per l’ACE, questa agevolazione premia soltanto il reinvestimento di “utili” e non anche gli apporti di capitale. Sara quindi opportuno fare adeguati ragionamenti già sull’utilizzo degli utili 2018.

Credito di imposta per R&S (commi 70-72)

Il Bonus per Ricerca & Sviluppo viene confermato anche per il 2019, con alcune modifiche e limitazioni in relazione ad importo massimo e dimensione dell’impresa.

L’importo max. annuale è ridotto da 20 a 10 milioni di Euro. Per alcuni tipi di spese la percentuale di agevolazione è ridotta al 25% (finora al 50% per tutti i tipi di spesa). Sono agevolabili anche i costi sostenuti per i materiali necessari alla realizzazione di prototipi.

Dette novità sono valide a partire dal 2019. Invece vengono rese più severe le norme relative alla documentazione ed alla certificazione, retroattivamente a partire dal 2018.

Viene infine chiarito con una interpretazione autentica, che l’agevolazione spetta soltanto attività di ricerca e sviluppo svolta in Italia.

Bonus per plastica riciclata (commi 73-77)

È stato previsto per le imprese un bonus del 36% per le spese sostenute per l’acquisto di prodotti realizzati con materiali provenienti dalla raccolta differenziata di imballaggi biodegradabili e compostabili e/o dalla raccolta differenziata di carta e/o alluminio.

Importo max. riconosciuto dei costi Euro 20.000 per gli anni 2019 e 2020. Il bonus può essere utilizzato esclusivamente in compensazione tramite mod. F24. I dettagli verranno forniti con la pubblicazione delle disposizioni attuative.

Sabatini-Ter (comma 200)

L’agevolazione per gli investimenti delle PMI cd. „sabatini-ter“ è prorogata fino al 31.12.2024, il 30% dei mezzi finanziari disponibili sono riservati agli investimenti in Industria 4.0. La presente agevolazione non è incompatibile con l’iper ammortamento.

Bonus edicole (commi 806-809)

Le imprese del commercio al dettaglio di giornali, riviste e periodici potranno usufruire, per il 2019 ed il 2020 e tramite compensazione in F24, di un bonus fiscale in relazione ai tributi locali versati, quali IMU/IMI, TASI, COSAP e TARI, con un limite massimo annuo di Euro 2.000. Anche in questo caso si attendono le disposizioni attuative.

Bonus pubblicità (comma 762)

Viene chiarito che il credito di imposta introdotto con il D.Lgs. 50/2017 e relativo agli investimenti effettuati in pubblicità sui media, soggiace alle limitazioni cd. „deminimis“, tra l’altro retroattivamente; per cui se ne dovrà tenere conto in relazione alle istanze presentate nel 2018.

Riduzioni di crediti di imposta (comma 805)

Varie agevolazioni sotto forma di crediti di imposta per gestori di cinema, librerie e l’editoria verranno ridotte o abrogate. Dovranno essere però emanati i relativi decreti ministeriali; vi informeremo non appena vi saranno novità.

2. Novità nella determinazione del reddito imponibile

Nuovi regimi forfetari per imprese individuali e professionisti (commi 9 –11)

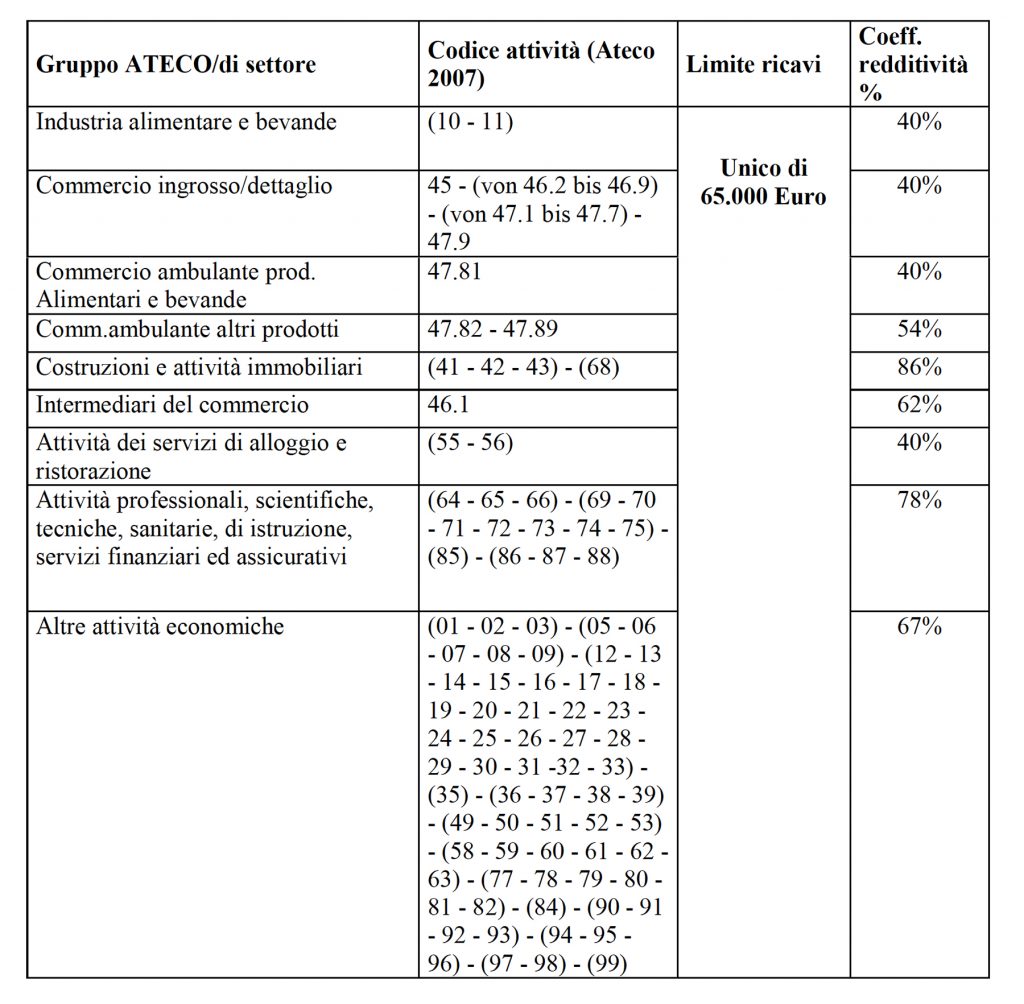

Il regime forfetario introdotto con la Finanziaria 2015 viene esteso a tutte le imprese ed i professionisti con ricavi fino a 65.000 Euro. Quindi i soggetti che vorranno optare per tale regime a partire dal 2019, in generale non dovranno avere superato tale importo di ricavi nel 2018. Vengono anche rese più accessibili le condizioni di accesso a tale regime.

In particolare vengono eliminati i limiti di 5.000 Euro per spese di lavoro dipendente e di 20.000 Euro per i beni strumentali. Restano invece invariati i coefficienti di redditività da applicare ai ricavi/compensi, come da tabella riassuntiva che segue.

Sul reddito determinato forfetariamente (ad es. agente di commercio con ricavi di Euro 40.000 – reddito = 40.000 x 62% = Euro 24.800) si applica l’imposta sostitutiva del 15% (nell’esempio di prima Euro 3.720) ai fini sia IRPEF che IRAP, tenendo presente che dalla suddetta base imponibile si possono detrarre ulteriormente i contributi previdenziali obbligatori versati. Per i primi cinque anni l’imposta sostitutiva è ridotta al 5%.

I ricavi non sono soggetti ad IVA, ma per le “fatture” di importo superiore ad Euro 77,47 va assolta l’imposta di bollo. I contributi previdenziali obbligatori sono pure ridotti del 35%. Il contribuente forfetario è esonerato dalla dichiarazione IVA e dalla fatturazione elettronica.

Svantaggi: non si possono portare in detrazione dalle imposte le usuali detrazioni (spese mediche, di ristrutturazione ecc.).

Sono previste alcune cause di esclusione, per cui il regime in esame non può essere adottato dai soggetti che:

- contemporaneamente all’esercizio dell’attività, partecipano a società di persone, associazioni professionali o imprese familiari, ovvero controllano direttamente o indirettamente srl o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dall’imprenditore/professionista.

- Inoltre il professionista/imprenditore non può esercitare l’attività prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti nei due anni precedenti, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai predetti datori di lavoro.

Le suddette condizioni di accesso devono essere date nel 2019. Se siete interessati a tale nuovo regime di tassazioni vi invitiamo a contattare il ns studio.

Detraibilità IMU (comma 12)

L’IMU o IMI pagata sugli immobili strumentali potrà essere portata in detrazione dalla base imponibile IRES o IRPEF nella misura del 40% (in precedenza il 20%) a partire dal 2019 (quindi non per il periodo di imposta 2018 appena concluso).

Flat tax (commi 17-22)

L’introduzione di una flat tax, ossia un’imposta sostitutiva, per imprese e liberi professionisti è stata al centro del dibattito politico degli ultimi mesi in vista della predisposizione della Finanziaria 2019. Tale regime fiscale opzionale potrà essere applicato, a decorrere dal 2020, da parte delle persone fisiche imprenditori/lavoratori autonomi con ricavi/compensi compresi tra Euro 65.001,00 (se inferiori, l’imprenditore/lavoratore autonomo rientra nel regime forfetario) ed Euro 100.000,00.

L’imposta sostitutiva, pari al 20%, sarà applicata al reddito d’impresa/lavoro autonomo determinato nei modi ordinari.

Analogamente a quanto avviene nel regime forfetario, i contribuenti che applicano tale imposta sostitutiva sono esonerati dall’applicazione dell’IVA, ma non dall’obbligo di fatturazione elettronica (al contrario dei forfetari).

Considerato che prima del 2020 saranno presumibilmente introdotte delle modifiche e che, al fine di poter attuare detto regime, è necessaria l’approvazione da parte dell’UE, non riteniamo utile fornirVi in questa sede ulteriori dettagli in merito.

Abrogazione detrazioni IRAP (comma 1086)

Il credito di imposta pari al 10% dell’IRAP lorda, riconosciuto a favore dei soggetti che determinano la base imponibile IRAP ai sensi degli artt. 5-9 della legge IRAP e che non si avvalgono di lavoratori dipendenti, è stato abrogato.

Ammortamento fiscale avviamento (comma 1079)

Le quote di ammortamento dell’avviamento e delle altre attività immateriali calcolate fino al 31.12.2017, dedotte soltanto ai fini civilistici ma non anche ai fini fiscali, per le quali sono state stanziate imposte anticipate, saranno deducibili in modo scaglionato, con quote diverse di anno in anno, negli anni dal 2019 al 2029. Restano in ogni caso ferme le quote di ammortamento previste prima dell‘1.1.2019 se di ammontare inferiore rispetto a quelle rideterminate in base alle presenti nuove norme; in tale caso la differenza sarà deducibile nel 2029.

Interessi passivi imprese immobiliari (comma 7)

La novità prevista per le imprese immobiliari a partire dal 2019 (doveva entrare in vigore il 12 gennaio 2019), concernente la limitazione alla deducibilità degli interessi passivi relativi a finanziamenti garantiti da ipoteca (si veda ns. circolare n. 49/2018), è stata abrogata. Pertanto le imprese immobiliari potranno continuare a dedurre integralmente, anche ai fini fiscali, gli interessi passivi relativi a detti mutui ipotecari, che continueranno così ad essere irrilevanti ai fini dell’applicazione dell’art. 96 TUIR.

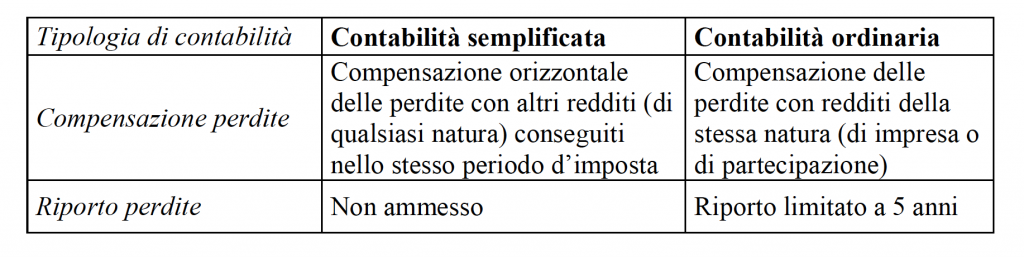

Nuovo regime perdite d’impresa (commi 23 – 26)

Uniformazione della disciplina relativa alla compensazione e al riporto delle perdite fiscali: tale variazione riguarda le imprese individuali e le società di persone (restano invece esclusi i liberi professionisti) e si applica retroattivamente alle perdite maturate nel 2018.

Ai fini di una miglior comprensione di detta novità, di seguito riportiamo brevemente l’attuale disciplina in materia di perdite d’impresa. Attualmente le società di capitali possono riportare illimitatamente le proprie perdite fiscali, le quali possono però essere compensate negli esercizi successivi in misura non superiore all’80% del reddito conseguito in ciascuno di essi. Per le persone fisiche e le società di persone vigeva invece fino al periodo d’imposta 2017 la seguente disciplina, distinta a seconda della tipologia di contabilità adottata (ordinaria o semplificata):

La novità in esame mette fine al distinto trattamento delle perdite sopra esposto. A partire dal 2018, per le imprese individuali e per i soci di società di persone, a prescindere dalla tipologia di contabilità adottata, si applicano le stesse regole previste per le società di capitali e quindi le perdite potranno essere compensate verticalmente soltanto con redditi di impresa o di partecipazione e per l’eventuale eccedenza sarà riconosciuto il riporto illimitato ai periodi successivi, tuttavia in misura non superiore all’80% del reddito conseguito in ciascuno di essi. Il riporto delle perdite resta invece precluso ai liberi professionisti, per i quali però permane la possibilità di compensare le perdite orizzontalmente con altre categorie di reddito.

È prevista altresì una disposizione transitoria per le imprese individuali e le società di persone in contabilità semplificata, alle quali il riporto delle perdite era fino ad oggi precluso:

- le perdite maturate nel 2018, che a seguito dell’introduzione della nuova disciplina non possono più essere compensate con redditi di altra natura, sono compensabili nel 2019 in misura non superiore al 40% del reddito della stessa natura e nel 2020 in misura non superiore al 60% dello stesso; le eventuali perdite residue rientrano invece nella nuova disciplina (limite dell’80% del reddito).

- Le perdite maturate nel 2019 sono compensabili nel 2020 in misura non superiore al 60% del reddito della stessa natura; le eventuali perdite residue rientrano invece nella nuova disciplina (limite dell’80% del reddito).

Un’ulteriore disposizione transitoria disciplina le perdite formatesi nel 2017 in capo alle imprese individuali a seguito del passaggio obbligatorio al regime di cassa, il quale ha implicato la rilevanza delle rimanenze finali ai fini della determinazione del reddito dell’anno di accesso al nuovo regime (2017).

In tale contesto si rileva un’ulteriore novità: fino ad oggi le perdite maturate in capo a società in nome collettivo e a società in accomandita semplice partecipate da società di capitali ed attribuite a queste ultime per trasparenza erano utilizzabili solo in abbattimento degli utili attribuiti per trasparenza nei successivi 5 periodi d’imposta dalla stessa società che ha generato le perdite. La Finanziaria 2019 ha soppresso il predetto limite temporale al riporto delle perdite.

Vi è infine un’altra novità che riguarda la tassazione per trasparenza delle Srl ai sensi dell’art. 116 co. 2-bis TUIR: è previsto che il riporto delle perdite venga meno in caso di variazione del socio di maggioranza e dell’oggetto sociale. È altresì previsto un limite al riporto delle perdite nel caso in cui il socio della Srl tassata per trasparenza sia parzialmente esente da imposizione (es. le cooperative).

3. Altre novità per imprese e professionisti

Enti non commerciali (commi 51-52)

Con l’approvazione della Finanziaria 2019 è stata soppressa l‘IRES agevolata (12% anziché 24%) prevista fino ad oggi a favore di diversi enti non commerciali senza scopo di lucro (tra cui anche gli istituti per l’edilizia sociale). Tuttavia, stando alle recenti dichiarazioni di fonti governative e informazioni della stampa, sembra che tale novità sia destinata ad essere soppressa a breve.

Estromissione immobili strumentali ditte individuali (comma 66)

È stata riproposta l’estromissione agevolata degli immobili strumentali (per destinazione o natura) posseduti dalle imprese individuali alla data del 31 ottobre 2018 e che risultino iscritti nel patrimonio delle stesse alla data del 1° gennaio 2019.

L’estromissione deve aver luogo entro il 31 maggio 2019 ed il perfezionamento dell’operazione avviene mediante il pagamento di un’imposta sostitutiva pari all’8% della relativa plusvalenza, ove, ai fini della determinazione del valore di mercato dell’immobile, va fatto riferimento al valore catastale dello stesso. Il versamento dell’imposta sostitutiva deve essere effettuato nella misura del 60% entro il 30 novembre 2019 e per il restante 40% entro il 16 giugno 2020.

Nessuna assegnazione agevolata per le società

Negli anni scorsi, parallelamente all’estromissione agevolata concessa agli imprenditori individuali, è sempre stata prevista anche l’assegnazione agevolata degli immobili patrimoniali ai soci, nonché la trasformazione agevolata da società commerciale a società semplice. Quest’anno dette opportunità non sono state riproposte.

Rivalutazione beni d’impresa (commi 940 – 948)

Rivalutazione dei beni d’impresa: in sede di approvazione della Finanziaria 2019 è stata riproposta la rivalutazione dei beni d’impresa risultanti dal bilancio al 31 dicembre 2017. Va tuttavia premesso che la disciplina in questione, al pari degli anni scorsi, non risulta particolarmente vantaggiosa, tanto da rendere raccomandabile una rivalutazione dei beni nel bilancio 2018 soltanto in rarissimi casi. In questo caso l’imposta sostitutiva è pari al 16% per i beni ammortizzabili e al 12% per i beni non ammortizzabili, cui va aggiunta un’ulteriore imposta sostitutiva pari al 10% in caso di eventuale affrancamento della riserva di rivalutazione. Nel complesso non sussiste dunque una differenza sostanziale rispetto alla tassazione ordinaria e a ciò si aggiunge il fatto che l’efficacia fiscale della rivalutazione subisce un ritardo temporale: il maggior valore dei beni è infatti fiscalmente riconosciuto, ai fini dell’ammortamento, a partire dal terzo esercizio successivo a quello della rivalutazione, mentre ai fini della determinazione di eventuali plusvalenze, appena a partire dal quarto esercizio successivo a quello della rivalutazione (ossia dopo il 1° gennaio 2022).

Abrogazione dell’IRI (comma 1055)

Viene definitivamente abrogata l’IRI introdotta con la Finanziaria 2017 (aliquota proporzionale del 24% per imprese individuali e società di persone) e che non è mai entrata in vigore, in quanto non sono mai state emanate le relative disposizioni attuative.

Web tax (commi 35-47)

Da anni se ne parla, ma con il 2019 la Web tax dovrebbe essere concretamente introdotta.

L’ambito di applicazione è particolarmente circoscritto, pertanto l’argomento non risulta di interesse generale, quantomeno a livello locale. La Web tax riguarda infatti le imprese con ricavi non inferiori a 750 milioni di Euro, di cui almeno 5,5 milioni di Euro derivanti da servizi digitali. In buona sostanza i servizi digitali forniti in Italia a committenti/clienti italiani saranno assoggettati ad un’imposta sulle vendite pari al 3%.

Mediante apposito decreto attuativo, da emanarsi entro il 30 aprile 2019, saranno disciplinati gli ulteriori dettagli in merito e la Web tax entrerà in vigore a partire dal 60° giorno successivo alla pubblicazione dello stesso nella Gazzetta Ufficiale (presumibilmente intorno a fine giugno).

Aumento limite di utilizzo del contante (comma 245)

Fino ad oggi era fissato a 10.000 Euro il limite di utilizzo del denaro contante per gli acquisti effettuati presso commercianti al minuto, albergatori e agenzie di viaggio da parte di turisti provenienti da Paesi extra-UE. Ora il limite è stato aumentato a 15.000

Euro ed è stato esteso a tutti i cittadini (non italiani) residenti in un Paese estero UE o extra-UE, fermi restando alcuni obblighi comunicativi. Il commerciante/l’albergatore ha l’obbligo di acquisire i dati del cliente, unitamente ad una fotocopia del suo passaporto e un’autocertificazione attestante la residenza dello stesso, nonché di depositare in banca, entro il primo giorno feriale successivo, il denaro incassato.

Resta invece fermo a 3.000 Euro il limite di utilizzo del denaro contante per i residenti su territorio italiano.

Imprese di trasporto (comma 293)

Le imprese di trasporto che rimborsano a giovani autisti fino al 50% del costo per l’ottenimento della apposita patente di guida potranno usufruire di una detrazione d’imposta nella misura massima di 1.500 Euro per ciascun periodo di imposta.

Crowdfunding (commi 236-238)

L’accesso al mercato finanziario mediante il cd. crowdfunding dovrebbe essere reso più agevole per le piccole e medie imprese e per le imprese sociali. Considerato però che nel cd. equity crowdfunding la sottoscrizione delle obbligazioni e degli strumenti finanziari è riservata, come in passato, agli investitori istituzionali, gli effettivi vantaggi portati dalla riforma in questione saranno difficilmente riscontrabili.

Restiamo naturalmente a Vostra disposizione per eventuali chiarimenti.

Cordiali saluti

Dr. Josef Vieider