La Legge Finanziaria 2023 è stata approvata con Legge 197 del 29 dicembre 2022 e pubblicata lo stesso giorno sulla Gazzetta Ufficiale n° 303: è entrata in vigore il 1° gennaio 2023. La maggior parte delle norme – perlomeno quelle di nostro interesse – è contenuta in un unico articolo, che contiene 903 commi. Lo stesso giorno è stato approvato l’usuale decreto “milleproroghe” – D.L. 198/2022 – che giá corregge alcune norme contenute nella anzidetta Legge Finanziaria.

Non sono contenute riforme “radicali”, invece ci sono più che altro correttivi alle numerose norme di aiuto emanate nel recente passato, ma che comunque impattano sulla gestione soprattutto delle imprese.

Di seguito cerchiamo di riassumere, senza pretesa di esaustività, le più importanti novità relative ad imprese e professionisti in generale: con altre separate newsletter vi informiamo su aspetti e temi più specifici come l’IVA, il settore dell’edilizia, la pace fiscale ecc.

Non ci occuperemo delle novità nel settore del lavoro e della previdenza, sulle quali verrete informati dal vs. Consulente del Lavoro.

Tutti i commi trattati si riferiscono all’art. 1 della Finanziaria.

1. Novità, cancellazioni e modifiche in diverse agvolazioni fiscali

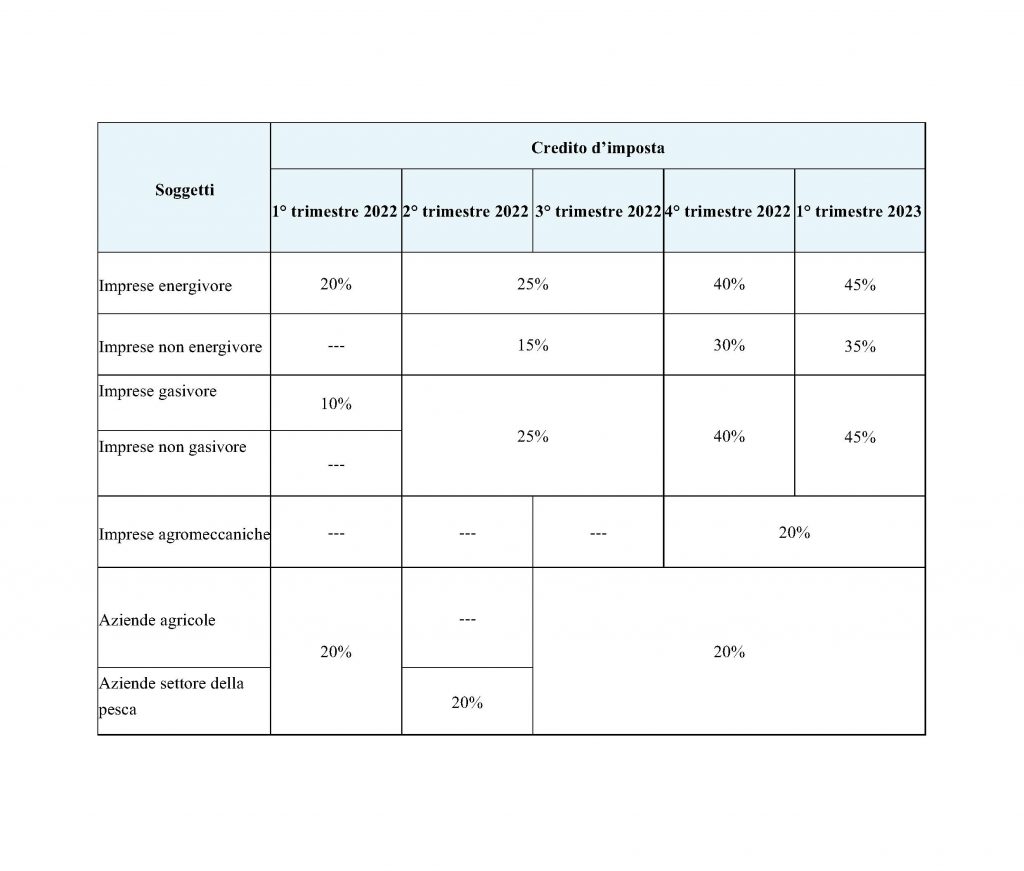

Crediti di imposta per energia elettrica e gas per il 1° trimestre 2023 (commi 2-9)

A seguito del perdurare della crisi energetica vengono prorogati i bonus per le imprese per ammortizzare gli aumenti dei costi energetici.

Bonus imprese energivore

Il bonus per le imprese energivore a fine 2022 era stato elevato al 40% della componente energia dei costi della bolletta. Detta agevolazione viene ora prorogata al 1° trimestre 2023 elevando il bonus al 45%. Presupposto per fruire del bonus è un ’aumento dei costi per l’energia nel 4° trimestre 2022 di più del 30% rispetto al 4° trimestre 2019.

Bonus imprese gasivore

Il bonus per le imprese gasivore a fine 2022 era pure stato elevato al 40% dei costi della bolletta del gas. Anche questa agevolazione viene ora prorogata al 1° trimestre 2023 elevando il bonus al 45%. Presupposto per fruire del bonus è un ’aumento dei costi per il gas nel 4° trimestre 2022 di più del 30% rispetto al 4° trimestre 2019.

Bonus imprese non gasivore

Anche il bonus per le imprese non gasivore a fine 2022 era stato elevato al 40% dei costi della bolletta del gas, e anche questa agevolazione viene ora prorogata al 1° trimestre 2023 elevando il bonus al 45%. I presupposti per fruire del bonus sono identici che nei casi delle imprese gasivore.

Ricordiamo che il suddetto bonus spetta anche a talune imprese di trasporto che utilizzano mezzi funzionanti a gas.

Bonus imprese non energivore

Anche le imprese non energivore con potenza disponibile di almeno 4,5 kW fruiranno di una proroga e di un aumento del bonus dal 30% al 35%. Presupposti invariati e come sopra.

Aiuto da parte dei fornitori di energia e gas

Nella Finanziaria 2023 è nuovamente contenuta una norma che obbliga i fornitori di energia elettrica e gas a fornire, a richiesta del cliente, un riepilogo degli aumenti del costo e del bonus spettante. L’ARERA emanerá una circolare apposita con le necessarie indicazioni per la richiesta e per i calcoli da effettuarsi.

A chiarimento di quanto sopra precisiamo che nel calcolo dell’aumento di almeno il 30% del costo del gas non rilevano tanto gli aumenti per la singola impresa: contano invece gli aumenti del prezzo sul mercato infragiornaliero “MI-GAS” forniti dal GME, dove i rincari del 30% sono più che documentati. Indicativamente i prezzi nel periodo ottobre-dicembre 2019 del gas ammontavano a circa 14,6 Euro/MWh, mentre nell’analogo periodo del 2022 il prezzo era pari a circa 90,7 Euro/MWh, quindi con un significativo aumento di ben oltre il 30%.

Il conteggio dei costi viene poi quantificato sulla base della competenza pro-tempore e non sulla fatturazione.

Compensazione dei bonus

La compensazione dei crediti di imposta maturati/maturandi nel 1° trimestre 2023 sul costo di gas ed energia elettrica potrà e dovrà essere effettuata tramite mod. F24 entro il 31 dicembre 2023, a pena di decadenza. Eventualmente si può valutare l’opportunità di una cessione del credito di imposta (per l’intero importo!). Come sempre tali bonus sono esenti dalle imposte IRPEF/IRES ed IRAP.

I codici tributo per il 1° trimestre 2023 non sono ancora stati pubblicati.

Importante: vi invitiamo a tenere sotto stretto controllo la compensazione dei vari bonus - anche del 2022 – affinchè non vadano persi per superamento del limite temporale.

Bonus agricoltura (commi 45 – 51)

Anche per le imprese agricole e della pesca è riconosciuto un bonus del 20% sui costi del carburante per il 1° trimestre 2023. Questi ultimi devono essere documentati con le fatture di acquisto. La compensazione è ammessa entro il 31 dicembre 2023. Viene corretta anche la norma relativa al bonus per il 3° trimestre 2022, che potrà essere compensato (o ceduto) entro il 31 marzo 2023 anziché il 31 dicembre 2022.

Di seguito un prospetto riepilogativo dei vari bonus energia:

Novità per i crediti di imposta su nuovi investimenti

Credito di imposta 6% non prorogato

a) investimenti „ordinari“ – credito di imposta 6% non prorogato

Il credito di imposta del 6% (in precedenza del 10%) sugli investimenti in beni strumentali con aliquota di ammortamento di almeno il 6,5% non è stato prorogato e quindi dall’1.1.2023 non è più in vigore. Resta in piedi la norma transitoria per ordini confermati entro il 31 dicembre 2022 e con acconto versato di almeno il 20% per investimenti fino a due milioni di Euro: in tale caso l’agevolazione si applica se la consegna avviene entro il prossimo 30 giugno 2023.

b) Investimenti in beni cd. “Industria 4.0”: agevolazione ridotta

L’agevolazione di cui sopra viene notevolmente ridotta per gli anni 2023,

2024 e 2025.

- 20% per investimenti fino a 2,5 mln di Euro,

- 10% per investimenti fino da 2,5 mln a 10 mln di Euro,

- 5% per investimenti oltre 10 mln di Euro e fino ad un massimo di 20 mln di Euro.

Proroga con riduzione bonus industria 4.0(comma 423)

Importante: a differenza che in passato tale limite non vale per ogni singolo anno ma

cumulativamente per tutti e tre gli anni! Quindi chi investe per l’importo

massimo giá nel primo esercizio avrà esaurito il potenziale bonus.

Anche per il 2023 è richiesta una perizia per investimenti di importo

superiore a 300.000 Euro. Al di sotto di tale limite è sufficiente una

dichiarazione del legale rappresentante sulla idoneità ai fini di cui sopra

degli investimenti effettuati.

Anche per tali investimenti vale la norma transitoria per ordini effettuati

entro il 31 dicembre 2022 con pagamento del 20% di acconto e con consegna entro

il 31 dicembre 2023 (termine prolungato con il decreto Milleproroghe) –

rinviamo alla nostra circolare 50/2022 per i dettagli.

Ricordiamo infine l’obbligo di indicare nelle fatture e nei relativi ddt dei beni/investimenti aventi diritto al bonus, i riferimenti alla norma ed all’agevolazione. A nostro parere è sufficiente una indicazione del seguente tenore: “investimento ai sensi dell’art. 1, commi 1054 – 1058 legge 178/2020 – come modificato con legge 234/2021, art.1 comma 44”.

c) Proroga bonus investimenti beni immateriali industria 4.0

Resta anche il bonus per gli investimenti in beni immateriali nell’ambito di Industria 4.0 fino al 31 dicembre 2025 (sempre con la possibilitá di prolungamento al 30 giugno 2026). L’importo max. dell’investimento agevolabile è di un mln di Euro, con un credito di imposta del 20% fino a fine 2023, e poi successivamente al 15% nel 2024 e al 10% nel 2025. Per ordini effettuai entro il 31 dicembre 2022 con pagamento dell’acconto del 20% e successiva consegna entro il 30 giugno 2023 si può fruire ancora del bonus del 50%.

d) Regole comuni per i crediti di imposta su investimenti

- Ricordiamo che tali bonus sono cumulabili con altri contributi (ad es. della Provincia Autonoma di Bolzano), a condizione che il totale degli aiuti non superi il costo dell’investimento stesso.

- Presupposto per il riconoscimento dei suindicati crediti di imposta è il rispetto delle norme in ambito di salute e sicurezza sul lavoro, così come la regolaritá contributiva, eventualmente da documentare tramite DURC.

- Il credito di imposta può essere utilizzato in compensazione tramite mod. F24 in tre tranche annuali di uguale importo; in caso di incapienza dei debiti di imposte/contributi, il credito può essere riportato ai periodi successivi senza limiti di tempo.

- I beni oggetto delle agevolazioni di cui sopra non possono esser ceduti per due esercizi. - Infine rammentiamo che i suddetti crediti di imposta sono esenti da IRES/IRPEF e da IRAP.

Riversamento bonus R&S (comma 271)

Il termine stabilito per procedere a riversare spontaneamente (senza interessi e sanzioni) gli importi di crediti di imposta per R&S compensati in passato e non spettanti, è stato spostato dal 30.10.2023 al 30.11.2023. Eventuali ispezioni o verifiche iniziate nel frattempo non inibiscono la fruizione della sanatoria, soltanto l’emissione di atti di accertamento impedisce l’accesso alla sanatoria.

Agevolazione Legge-Sabatini (commi 414 – 416)

L’agevolazione „Legge Sabatini“ è già stata prorogata l’anno scorso fino al 2027 con una dotazione di 900 mln di Euro, dotazione che ora è stata aumentata di 30 mln per il 2023 e di 40 mln per ognuno degli anni successivi.

L’agevolazione come noto consiste in un contributo fisso sugli interessi del 2,75% (aumentato al 3,575% per investimenti industria 4.0 e per investimenti “green”). Il termine per concludere la realizzazione dell’investimento viene aumentato da 12 a 18 mesi. Per le istanze a partire dal 2023 sono in vigore nuovi moduli e nuove procedure come stabilito con circolare n° 410823 del 6 dicembre 2022.

Garanzie statali per PMI (commi 392 – 393)

L’accesso alle garanzie statali per finanziamenti alle PMI viene prorogato al 31 dicembre 2023 e la dotazione viene aumentata di 720 mln di Euro per il 2023. Ricordiamo di verificare i limiti „de-minimis“ per gli aiuti di Stato prima di utilizzare l’agevolazione per non incorrere in brutte soprese a posteriori.

Bonus impianti sportivi e bonus sponsorizzazioni prorogati (commi 614-615)

Il bonus „impianti sportivi“ del 65% per i soggetti che effettuano erogazioni liberali per interventi di manutenzione/restauro e/o realizzazione di impianti sportivi pubblici viene prorogato al 2023. Il cd. “bonus sponsorizzazioni” del 50% per le campagne pubblicitarie, comprese le sponsorizzazioni, effettuate da imprese, lavoratori autonomi ed enti non commerciali viene prorogato al periodo 1.1. – 31.3.2023, con un bonus massimo ammesso di 10.000 Euro.

Bonus “riciclaggio” (commi 685-690)

Per le imprese che nel 2023 e 2024 acquistano beni realizzati con materiali riciclati è previsto un credito di imposta del 36% con un massimale di 20.000 Euro per anno.

2. Novità per la determinazione del reddito imponibile

Premi produttività dipendenti (comma 63)

Per i dettagli relativi alla presente agevolazione vi invitiamo a contattare il vs. Consulente del Lavoro. Un approfondimento conviene in quanto ai dipendenti che nel 2022 avevano un reddito di lavoro lordo non superiore ad 80.000 Euro, possono essere pagati nel 2023 premi di produttività fino a 3.000 Euro con una tassazione forfettaria del 5% (fino ad ora e successivamente a partire dal 2024 il 10%).

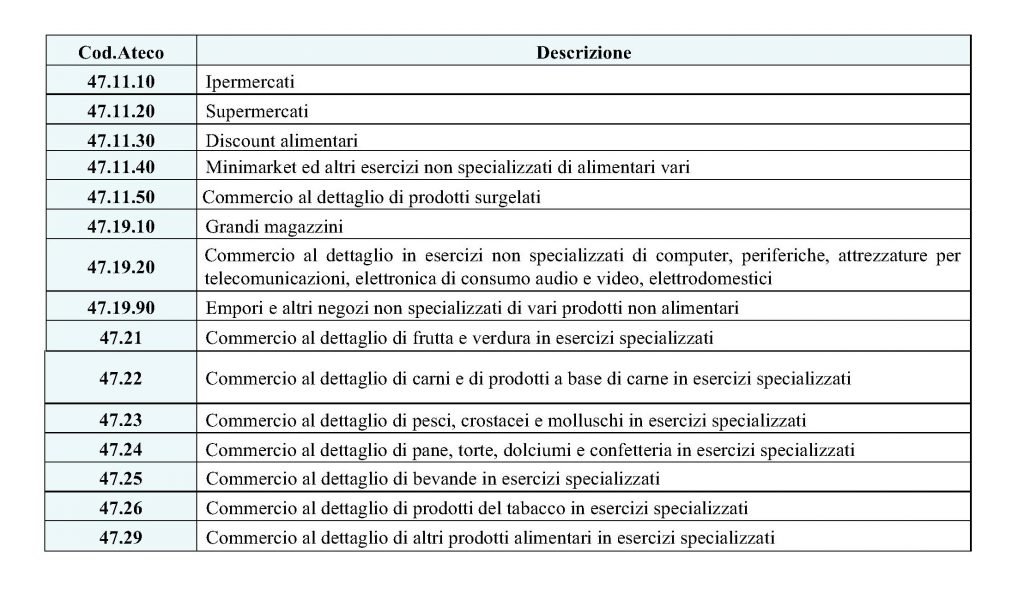

Aliquota amm.to immobili attività di vendita al dettaglio (commi 65-69)

L’aliquota di ammortamento dei fabbricati strumentali utilizzati dalle imprese del commercio al dettaglio di beni di consumo viene elevata per il 2023 e per i successivi (per ora) quattro esercizi dal 3% al 6%. La norma si applica anche alle imprese immobiliari che concedono in locazione gli immobili alle anzidette imprese del commercio, a condizione però che facciano parte dello stesso gruppo societario e che abbiano optato per la tassazione di gruppo. Si tratta delle imprese con i seguenti codici di attività:

Entro 60 giorni dovrebbero seguire le disposizioni attuative con maggiori dettagli.

Flat taxincrementale (commi 55-57)

Il tema della „flat-tax” è stato molto dibattuto nei mesi scorsi. Nonostante le promesse in campagna elettorale, nella legge finanziaria è stata inserita una agevolazione “ridotta”: limitatamente al 2023 gli imprenditori/professionisti persone fisiche possono assoggettare il reddito della propria attività all’imposta forfettaria del 15% alle seguenti condizioni:

- soltanto per la parte di utile o reddito che supera l’utile o reddito maggiore degli ultimi tre anni (quindi del periodo 2020 – 2021), ridotto del 5%, e

- la parte da assoggettare all’imposta del 15% può essere al massimo pari a 40.000 Euro. Se l’aumento dell’utile è maggiore, la parte eccedente dovrá essere tassata con aliquota progressiva.

Al momento tale flat tax non pare applicabile alle societá di persone.

L’impatto sui contribuenti sará probabilmente limitato, tanto che il legislatore la ha prevista per il solo 2023; gli acconti per il 2024 dovranno essere calcolati con i parametri “normali”, quindi senza considerare la tassazione agevolata.

Limiti contabilità semplificata innalzati (commi 55-57)

Il limite dei ricavi, al di sotto del quale le imprese possono tenere la contabilità semplificata viene alzato a partire dal 2023 come segue:

- da 400.000 Euro a 500.000 Euro per le imprese di servizi, e

- da 700.000 Euro a 800.000 Euro per le altre imprese.

Persone fisiche e società di persone che nel 2022 non hanno superato le anzidette nuove soglie di ricavi ricadono a partire dal 2023 nel regime naturale della contabilità semplificata.

Modifiche regime forfettario (comma 54)

L’attuale regime forfettario per imprenditori e professionisti subisce due rilevanti modifiche:

- in primis viene elevata a partire dal 2023 la soglia dei ricavi da 65.000 Euro a 85.000 Euro su base annua, al di sopra dei quali si decade dal regime agevolato forfettario. Quindi per chi nel 2022 ha realizzato ricavi per 80.000 Euro è possibile accedere nel 2023 al suddetto regime.

- la seconda novità è più rilevante e stabilisce che chi va oltre il limite di 85.000 Euro in corso d’anno e supera i 100.000 Euro, decade con effetto immediato dall’anno in corso dal regime forfettario. Se invece si supera il limite di 85.000 ma non quello di 100.000 Euro, si esce dal regime forfettario soltanto dall’anno successivo. Ai fini IVA l’obbligo di emettere le fatture con IVA scatta a partire dall’operazione con la quale si superano i 100.000 Euro di ricavi.

Con tale misura viene messa una fine al “salto” di regime che veniva praticato fino ad oggi con fatturati elevati negli anni con il regime forfettario, per poi nell’anno successivo ridurre gli stessi al regime ordinario di nuovo entro il limite dei 65.000 Euro e tornare al regime forfettario.

Costi operazioni paese black list (commi 84 – 86)

Una misura di scarso impatto nella pratica prevede la reintroduzione del monitoraggio dei costi da paradisi fiscali con l’indicazione analitica degli stessi nella dichiarazione dei redditi ai sensi dell’art. 110 TUIR. In caso di mancata indicazione tali costi non saranno deducibili dal reddito. Quali paradisi fiscali sono considerati quei paesi individuati dalla Commissione Europea (lista del 4 ottobre 2022) come non collaborativi (si tratta di alcuni paesi esotici).

Correzione errori contabili (commi 273-275)

Per le società di capitali il decreto semplificazioni 73/2022 aveva introdotto a giugno 2022 la possibilitá di correggere errori contabili, in particolare riguardo alla competenza, e di farli valere anche fiscalmente in base al principio della derivazione rafforzata nell’anno di rilevazione. In tali casi non era richiesta la presentazione di una dichiarazione integrativa.

Questa semplificazione viene ora in parte rivista e limitata ai casi in cui la societá di capitali sia soggetta a revisione legale dei conti.

Attenzione: la novità vale retroattivamente dal 2022!

Rinvio ammortamenti civilistici

L’art. 3 del citato decreto Milleproroghe ha previsto anche per gli esercizi 2022 e 2023 la possibilità di non stanziare gli ammortamenti civilistici in bilancio (per non intaccare il patrimonio netto), ma consentendo però comunque la detrazione fiscale degli stessi.

Rinvio copertura perdite

Sempre con l’art. 3, comma 9, del citato decreto Milleproroghe, viene disposta anche per il bilancio 2022 la validitá delle norme che prevedono la non obbligatorietá di coprire le perdite in bilancio in deroga agli articoli 2446 e 2447 ovvero 2482-bis e 2482-ter. Anche per il 2022 quindi si potrà rinviare la copertura dell’eventuale perdita e/o la ricostituzione del capitale sociale per cinque anni. Entro il 2027 tali perdite dovranno comunque essere coperte ed il capitale ricostituito.

3. Privatizzazioni e assegnazioni agevolate

Pivatizzazione di beni aziendali/ trasformazione in società semplice (commi 100-105)

Molto interessante è la seguente misura che – dopo sette anni dall’ultima versione – consente nuovamente alle società di persone e di capitali l’assegnazione o la cessione agevolata ai soci di beni immobili non strumentali per destinazione e di beni mobili iscritti in pubblici registri non utilizzati per lo svolgimento dell’attività di impresa. L’assegnazione o la cessione agevolata è ammessa nei confronti di quei soci che risultano iscritti nel libro soci al 30 settembre 2022. Invece la trasformazione in società semplice è possibile quando la società ha ad oggetto esclusivamente o principalmente la gestione dei beni da assegnare.

Possono essere assegnati solo beni immobili non strumentali per destinazione e beni mobili iscritti in pubblici registri (es. autovetture) e ciò entro il 30 settembre 2023.

L’agevolazione consiste in un’imposta sostitutiva sull’eventuale plusvalenza e l’imposta di registro dimezzata nonché l’applicazione delle eventuali imposte ipotecarie e catastali in misura fissa. L’imposta sostitutiva ammonta all’8% del plusvalore, aumentata al 10,5% se la società risultava non operativa in due dei tre esercizi precedenti. La plusvalenza è determinata come differenza tra il costo fiscalmente riconosciuto e il valore dei beni assegnati. Per gli immobili è possibile utilizzare invece del valore di mercato il valore catastale.

L’imposta di registro eventualmente dovuta è ridotta della metà (sarà quindi generalmente del 4,5%). In caso di trasformazione in società semplice non sono dovute le imposte sui trasferimenti.

Le riserve in sospensione d’imposta annullate per effetto dell’assegnazione dei beni ai soci sono assoggettate ad un’imposta sostitutiva pari al 11%.

Non è prevista alcuna agevolazione ai fini IVA che quindi va determinata secondo le regole generali.

Nella misura in cui vengono distribuite ai soci riserve di utili, queste rappresentano divi-dendi per gli stessi soci per la parte non coperta dall’imposta sostitutiva.

In generale si può sostenere che l’assegnazione dei beni d’impresa ai soci è interessante se tali beni non vengono poi ceduti da parte dei soci nel medio termine. Una cessione a terzi dei beni appena assegnati comporterebbe l’assoggettamento ad IVA in sede di assegnazione del bene e l’assoggettamento ad imposta di registro al momento della successiva cessione del bene assegnato.

Risulta essere invece più interessante l’ipotesi di trasformazione delle società commerciali in società semplici perché la trasformazione non rappresenta elemento interruttivo ai fini del conteggio del periodo di possesso quinquennale per la non imponibilità della plusvalenza sulla cessione dell’immobile.

Avvertenza: in caso foste interessati ad un’operazione di questo tipo vi consigliamo di rivolgervi il prima possibili al nostro studio perché devono essere verificati i presupposti al 1° Gennaio 2023 e sono ancora possibili eventuali correzioni.

Le assegnazioni ai soci sono considerate autoconsumo e rientrano quindi nel campo di applicazione dell’IVA. Di regola le operazioni sono da assoggettare ad IVA. Molto spesso l’operazione è esente IVA (ad es. per le abitazioni). Se all’acquisto l’IVA non è stata detratta, la conseguente cessione è fuori campo IVA.

Estromissione immobili aziendali di imprese individuali (comma 106)

Per gli imprenditori individuali l’agevolazione è diametralmente opposta rispetto alle società commerciali, in quanto possono estromettere esclusivamente immobili strumentali per natura (ad esempio il capannone) posseduti al 31 ottobre 2022.

L’estromissione ha efficacia legale dal 1° gennaio 2023. L’imposta sostitutiva anche in questo caso ha un’aliquota dell’8% e si applica sulla differenza tra il valore catastale e il costo fiscalmente riconosciuto.

L’assoggettamento all’IVA rispetta le regole generali e quindi la cessione è assoggettata ad IVA, ma soltanto se anche l’acquisto era soggetto ad IVA. Sono esclusi quindi acquisti effettuati a suo tempo da privati o prelevati dal patrimonio privato ed inseriti nel patrimonio aziendale.

L’estromissione del bene immobile deve avvenire entro il 31 maggio 2023.

4. Altre novità per imprese e lavoratori autonomi

Contributo solidarietà settore energetico(commi 115 – 121)

Ricordiamo che con l’art. 55 del D.L. 50/2022 è stato introdotto per le imprese attive nei settori della produzione, import, distribuzione o nella vendita di energia elettrica, gas naturale e prodotti petroliferi, sulla differenza positiva nel fatturato IVA del periodo 1° ottobre 2021 – 30 aprile 2022 rispetto all’analogo periodo del 2020/2021 un contributo straordinario del 25% sotto forma di sovrimposta. Se tale differenza sul fatturato IVA era almeno pari a 5 mln di Euro e superiore ad almeno il 10%, si doveva applicare la sovratassa del 25%, nonché versarla entro il 30 giugno 2022 (40%) e 30 novembre 2022 (60%).

La norma è stata fortemente criticata e sono stati presentati numerosi ricorsi contro la stessa. Ora la misura viene leggermente modificata per il 2022 e completamente variata per il 2023.

Variazioni retroattive per il 2022

Per il 2022 viene anzitutto modificato l’ambito soggettivo dell’imposta: sono soggette soltanto le imprese che nell’anno solare 2021 hanno realizzato almeno il 75% del loro volume d’affari IVA con le attività di cui sopra. Resta come base di calcolo il fatturato IVA, dal quale sono però escluse le seguenti operazioni:

- cessioni e acquisti di azioni, obbligazioni o altri titoli non rappresentativi di merci e quote sociali;

- operazioni attive non soggette ad IVA per carenza del presupposto territoriale.

I soggetti che in base ai nuovi parametri ha versato a giugno o novembre 2022 troppo o troppo poco, potranno entro il prossimo 31 marzo 2023 o richiedere il rimborso di quanto versato in eccesso o versare la differenza.

Peraltro il Consiglio di Stato il prossimo 7 febbraio 2023 si pronuncerà riguardo ai numerosi ricorsi presentati contro la suddetta norma

Modifiche per il 2023

Anche per il 2023 viene variato l’ambito soggettivo, limitandolo ai soggetti che nell’esercizio precedente a quello in corso all’1.1.2023 (di regola il 2022) hanno realizzato almeno il 75% dei ricavi (attenzione: non fatturato IVA!) dalle attività elencate sopra.

Per il calcolo dell’imposta straordinaria si applica un’aliquota pari al 50% del reddito complessivo determinato ai fini IRES relativo al periodo precedente all’1.1.2023 (di regola il 2022) che eccede per almeno il 10% la media dei redditi complessivi conseguiti nei quattro periodi di imposta antecedenti a quello in corso all’1.1.2022 (di regola quindi 2018-2021). E tale sovrareddito non dovrá essere superiore al 25% del patrimonio netto della società nell’ultimo esercizio prima dell’1.1.2022 (di regola il bilancio 2021). L’imposta andrà versata entro il 6° mese successivo alla fine dell’esercizio, di regola quindi il 30 giugno 2023.

Per entrambi i periodi di imposta resta l’indetraibilità da IRES/IRAP dell’imposta straordinaria.

In base alla lettera della norma paiono soggette al prelievo soltanto le societá di capitali, inoltre viene eliminato il limite di 5 mln di Euro di cui sopra. Come rilevato, il contributo straordinario per il 2023 fa riferimento al risultato del 2022: non sono quindi da escludere sovrapposizioni con il contributo 2022, così come con la tassa sugli extra-profitti di cui sotto.

Tassazione extra-profitti (commi 30 – 38)

Con il decreto legge 4/2022 – art. 15-bis – sono state introdotte delle regole transitorie, in base alle quali, per gli impianti con potenza installata superiore a 20 KW (principalmente fotovoltaici, eolici e idroelettrici), gli extra-profitti realizzati nel periodo tra il 1° febbraio ed il 31 dicembre 2022, attraverso un controverso meccanismo vengono “prelevati” dal GSE , nella misura in cui i ricavi realizzati superano un prezzo di riferimento stabilito per legge (in Alto Adige ad es. pari a 58 Euro/MWh).

Viene ora introdotto un nuovo prelievo per il periodo 1° dicembre 2022 – 30 giugno 2023, il prezzo di riferimento per il calcolo dell’extra profitto però si rifà al limite stabilito dall’UE di 180 Euro/MWh.

Il GSE ha il compito di emanare le relative disposizioni attuative. Restano in ogni caso esclusi gli impianti fino a 20 KW di potenza. Vi terremo aggiornati sul tema.

Condono errori formali (commi 166 – 173)

Viene previsto l’ennesimo condono formale, in particolare per gli errori formali commessi fino al 31 ottobre 2022. Sono tali gli errori che non influiscono sulla determinazione delle imposte da versare. L’importo da versare è di 200 Euro per anno, il pagamento avverrà in due rate scadenti al 31 marzo 2023 e 31 marzo 2024. Condizione essenziale però è che l’irregolarità venga rimossa. Sono escluse dalla sanatoria le violazioni già contestate con atti divenuti definitivi entro il 1° gennaio 2023.

Per aumentare l’interesse per la suddetta sanatoria è stato disposto, per le violazioni formali commesse fino al 31.10.2022 oggetto di un PVC, il differimento di due anni dei termini per la notifica degli atti di contestazione/irrogazione delle sanzioni.

Siamo in attesa delle disposizioni attuative e dei modelli, che l’Agenzia Entrate pubblicherà a breve. Vi terremo aggiornati.

Società immobiliari non residenti (commi 96- 99)

Diversamente che in passato, con l’introduzione del nuovo comma 1-bis all’art. 23 del TUIR, d’ora in avanti si considerano prodotte in Italia e quindi anche tassate, le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in società immobiliari residenti con immobili situati prevalentemente in Italia. La nuova norma non si applica agli OICR, e non si considerano gli immobili merce e quelli strumentali utilizzati nell’esercizio dell’attività.

Plastic tax (comma 64) e sugar tax

L’introduzione della cd. „plastic tax“ nonchè della „sugar tax“ viene ulteriormente rinviata di un altro anno.

Mance (commi 58 – 62)

Questa nuova misura riguarda i lavoratori dipendenti del settore ricettivo/ristorazione, ma l’applicazione interessa i datori di lavoro. In futuro le mance versate dai clienti, anche tramite mezzi di pagamento elettronici, a favore dei dipendenti nelle strutture ricettive saranno assoggettate ad una imposta sostitutiva del 5%. Tale norma agevolativa si applica soltanto ai lavoratori dipendenti con un reddito annuo fino a 50.000 Euro lordi e fino ad un max. del 25% del reddito annuale. Le suddette mance non sono soggette a contribuzione INPS/INAIL e non rilevano ai fini del calcolo del TFR, mentre rilevano ai fini del riconoscimento di deduzioni/detrazioni/benefici di qualsiasi tipo, quando è richiesto un determinato requisito reddituale.

Aitui Covid e limiti massimi (commi 595 – 602)

Le imprese del turismo che hanno fruito di aiuti „Covid“ e che hanno superato la soglia massima (dapprima 800mila Euro, poi 1,8 mln ed infine 2,3 mln di Euro) consentita, possono restituire gli importi ottenuti in eccesso senza sanzioni, oppure, in alternativa, compensare l’importo con futuri contributi. Dettagli verranno forniti con una apposita disposizione attuativa.

Tassazione sostitutiva dividendi paradisi fiscali (commi 87 – 95)

I dividendi provenienti da paradisi fiscali nella norma sono tassati integralmente. Viene ora previsto un regime facoltativo di affrancamento/rimpatrio degli utili/riserve di utili con un’imposta sostitutiva del 9% o del 30% differenziata in base al soggetto percipiente (IRES o IRPEF). Nel caso di distribuzione al soggetto residente entro il termine per il pagamento delle imposte per il 2023 (di regola il 30 giugno 2024), l’aliquota viene ridotta ulteriormente rispettivamente al 6% e 27%. L’agevolazione si applica alle società ed alle persone fisiche titolari di impresa. Il costo fiscalmente riconosciuto della partecipazione nel paradiso fiscale viene ridotto dell’importo dei dividendi ed aumentato dell’importo dell’imposta sostitutiva versata per l’affrancamento

Restiamo a Vostra disposizione per eventuali chiarimenti.

Cordiali saluti

Josef Vieider