Circolare n° 25/2019

Bolzano, 28 giugno 2019

Piccoli imprenditori e professionisti per la prima volta ricevono un voto dall’Amministrazione Finanziaria. Elaborando vari indici contabili e di struttura il sistema verifica la conformità e la congruitá della dichiarazione dei redditi, ed al termina emette una pagella con la valutazione che va da 1 a 10. La conseguenza è, che se si ottiene almeno un 8 è prevista una serie di facilitazioni/agevolazioni. Al contrario per i voti fino a 6 sono previsti controlli. Di seguito i dettagli.

Fonti giuridiche

Le basi della nuova normativa sono state gettate giá nel 2017, con l’art. 9 del DL 50/2017 che ha abolito gli studi di settore, sostituendoli con gli ISA – Indici sintetici di affidabilità fiscale. Le modalità di calcolo di questi ultimi sono state fissate con vari provvedimenti nel corso del 2018 e con correzioni nel 2019. Il “modello” da compilare per gli ISA è stato pubblicato con provvedimento del Direttore dell’Agenzia delle Entrate n° 23721 del 30 gennaio 2019, seguito in maggio dalla determinazione del sistema premiale. Da pochi giorni è infine disponibile il software per calcolare la votazione.

Ambito soggettivo di applicazione

Sono sostanzialmente soggetti agli ISA i soggetti precedentemente assoggettati agli studi di settore, quindi imprese e professionisti con ricavi fino a 5.164.569 Euro (i precedenti 10 miliardi di Lire). Quindi sono esclusi tutti i soggetti con ricavi superiori a tale limite. Vi sono inoltre una serie di cause di esclusione:

- Contribuenti che hanno iniziato o cessato la propria attività nel corso del 2018;

- Contribuenti che nel 2018 hanno avuto un „non normale svolgimento dell’attività“, ad esempio a causa della messa in liquidazione, affitto dell’unica azienda, interruzione

dell’attività a causa di catastrofi naturali (terremoto ecc.); - Contribuenti che hanno optato per un sistema forfettario di determinazione del reddito;

- Contribuenti multiattivitá non rientranti nello stesso ISA, nel caso l’attività non

prevalente registri ricavi di oltre il 30% del totale; - Cooperative, societá consortili e consorzi che operano esclusivamente nei confronti die

propri soci.

Gli anzidetti soggetti sono anche esonerati dalla compilazione del modello ISA, con esclusione di quelli che esercitano più attivitá: questi sono esclusi dall’applicazione degli ISA ma devono compilare il modello con riferimento all’attività principale.

Raccolta dati e informazioni

Con riferimento al codice ATECO l’Agenzia delle Entrate ha approvato per l’anno di imposta 2018 ben 175 diversi ISA con i relativi modelli, da compilare ed inviare insieme alla dichiarazione dei redditi per il 2018. Vengono richiesti dati e informazioni sull’attivitá, sui locali in cui viene esercitata, sugli occupati, e poi anche dati contabili. Il tutto molto simile ai precedenti studi di settore.

Vi invieremo nei prossimi giorni i modelli parzialmente compilati con preghiera di completare il modello con i dati mancanti. Omissioni nella compilazione dei modelli vengono sanzionate con ammende comprese tra 250 e 2.000 Euro.

Elaborazione dei dati

I dati forniti all’Agenzia Entrate vengono poi elaborati dal sistema che li incrocia con le informazioni ed i dati giá presenti nel sistema. Il risultato sará una voto compreso tra 1 e 10. Attenzione: per potere accedere al sistema ed elaborare i dati per ottenere la votazione ci è richiesto l’accesso al vs. cassetto fiscale: se non ci avete ancora autorizzato vi invitiamo a sottoscrivere la richiesta che vi faremo pervenire.

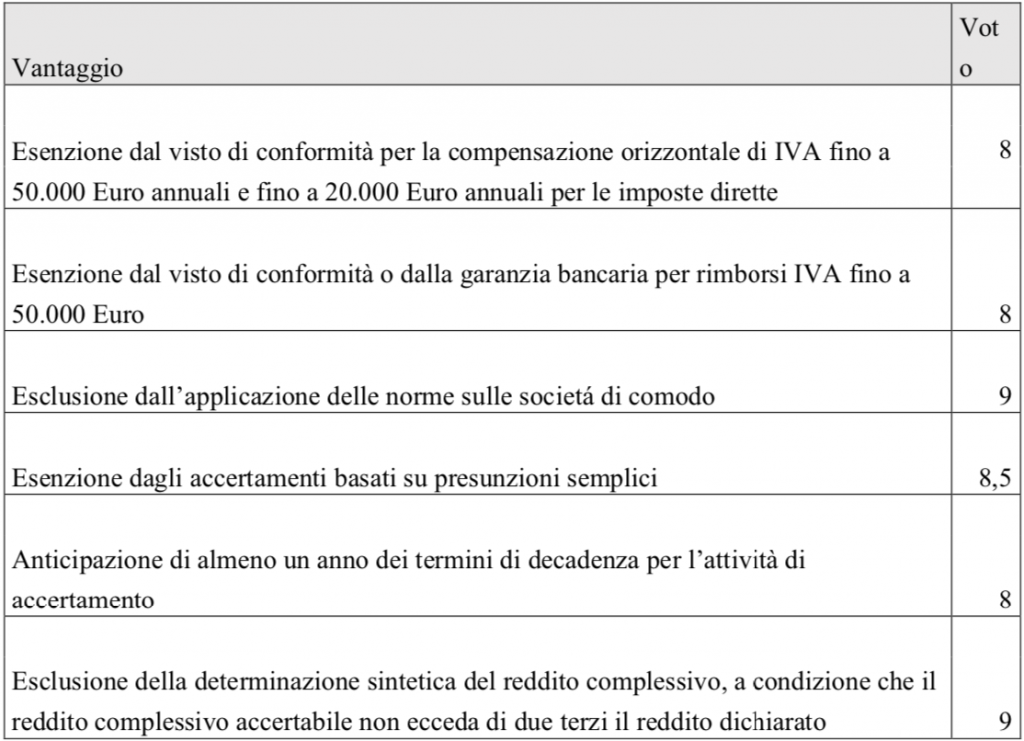

Sistema premiale e sanzioni:

Se la valutazione dà come esito almeno un 8, sono previste le seguenti agevolazioni:

I primi due „vantaggi“ indicati nello schema non sono già applicabili per la dichiarazione IVA del 2018, in quanto il termine per l’invio è già scaduto.

Per chi non raggiunge una votazione di almeno 6, la dichiarazione dei redditi sarà considerata non affidabile e di conseguenza sarà passibile di inserimento nelle liste di controllo.

Il sistema degli ISA prevede la possibilità – come in passato per gli studi di settore – di adeguare senza sanzioni i ricavi ai fini IVA e ai fini delle imposte sui redditi, al fine di ottenere una votazione più elevata, naturalmente previo versamento delle maggiori imposte dovute.

Vi informeremo per tempo sulla votazione ottenuta nella vostra dichiarazione per decidere eventualmente se intraprendere una qualche iniziativa.

Infine un’ultima annotazione riguardante la scadenza, che, con l‘approvazione e la conversione in legge del decreto crescita, è stata definitivamente spostata al 30 settembre 2019 – seguirà una circolare specifica dedicata a tale argomento.

Restiamo a disposizione per ulteriori chiarimenti.

Distinti saluti.

Josef Vieider