L’Agenzia delle Dogane ha recentemente pubblicato la Determinazione N° 493869/RU con la quale ha introdotto una serie di novità per le dichiarazioni INTRA a partire dalla comunicazione di gennaio 2022. Di converso le dichiarazioni per dicembre 2021 andranno presentate entro il prossimo 25 gennaio 2022 con le vecchie modalità. Con l’occasione ricordiamo che a partire da ottobre 2021 non sono più necessarie le dichiarazioni per le forniture verso San Marino.

Come giá comunicatovi, la corretta presentazione delle dichiarazioni INTRA in futuro sarà determinante per fare valere la non imponibilità IVA.

Di seguito le novità più importanti.

Semplificazioni negli acquisti INTRA-UE di beni (mod. INTRA-2 BIS)

Vengo in primis innalzate le soglie per l’obbligo di presentazioni degli elenchi riepilogativi: in futuro dovrà presentare la dichiarazione INTRA con cadenza mensile soltanto chi in almeno uno dei quattro trimestri precedenti ha superato la soglia di 350.000 Euro di acquisti (finora era di 200.000 Euro). Se questo è il caso, la dichiarazione diventa mensile, altrimenti decade si decade dall’obbligo di presentazione (peraltro tale semplificazione era giá in vigore dal 2018). Detti elenchi riepilogativi hanno soltanto carattere statistico e sono stati in tale senso ulteriormente semplificati. A partire dal 2022 non dovranno più essere indicati:

- Stato UE del fornitore;

- codice IVA del fornitore;

- ammontare delle operazioni in valuta.

Importante novità è che gli elenchi Intrastat vanno presentati a scelta o con riferimento al mese di “entrata” in Italia dei beni oppure con riferimento al mese (di calendario) nel corso del quale si verifica il fatto generatore dell’IVA e la stessa diventa esigibile. Le istruzioni specificano inoltre che se l’intervallo di tempo tra un periodo e l’altro è superiore a due mesi, il periodo di riferimento sarà il mese di entrata dei beni in Italia.

Semplificazioni per INTRA-acquisti di servizi UE (mod. INTRA-2 QUATER)

A partire dal 2022 in questi casi non vanno più rilevati:

- partita IVA fornitore;

- ammontare dell’operazione in valuta estera;

- modalità di erogazione del servizio;

- modalità di pagamento;

- Paese di pagamento.

Le soglie per l’obbligo di presentazione degli elenchi in questo caso non sono cambiate. Vanno presentate dichiarazioni INTRA mensili (le trimestrali anche in questo caso sono state abolite dal 2018) se almeno in uno degli ultimi quattro trimestri è stato superato il limite di 100.000 Euro di servizi ricevuti.

Semplificazioni comuni agli elenchi INTRA-Vendita/Acquisti di beni (modd. INTRA-1 BIS e INTRA-2 BIS)

Per tali dichiarazioni vengono introdotte le seguenti facilitazioni:

- per spedizioni in acquisto o cessione di valore inferiore a Euro 1.000 è possibile compilare gli elenchi riepilogativi relativi alle suddette specifiche operazioni senza indicazione analitica della nomenclatura combinata, ma bensì indicando il codice unico 99500000.

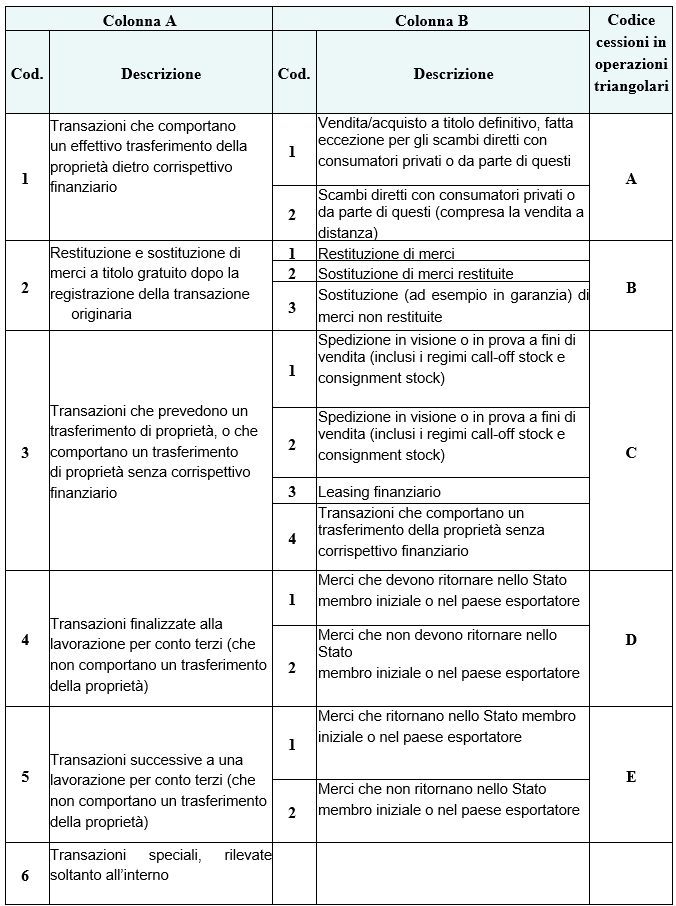

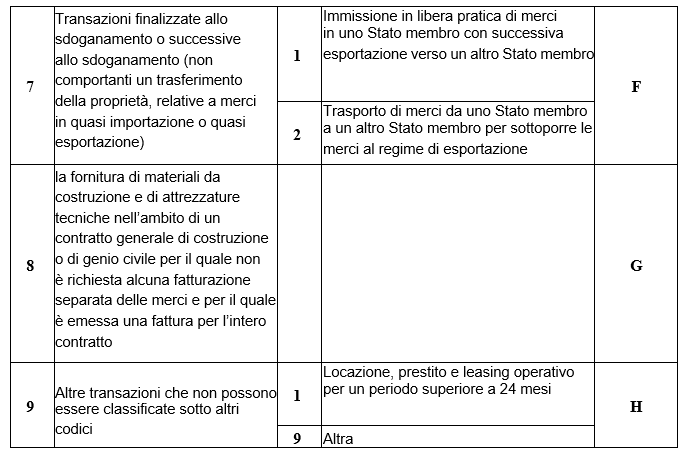

- è stata inoltre introdotta una nuova modalità di indicazione della natura della transazione. Attenzione: se un soggetto ha superato nell’anno precedente la soglia di 20 mln di Euro di acquisti INTRA-UE, dovranno essere compilate entrambe le colonne A e B – in quest’ultima con una descrizione dell’operazione – della seguente tabella; per gli altri contribuenti è sufficiente la compilazione della sola colonna A.

Un’ulteriore novità è l‘indicazione, nel mod. INTRA-1 bis, del paese di origine nella colonna 15. Si indica il codice ISO dello stato di origine. Se il bene è stato prodotto in più stati, si indica lo stato in cui è avvenuta l’ultima trasformazione/lavorazione sostanziale. Per i beni provenienti da paesi non UE l‘origine si determina conformemente alle regole del Codice doganale UE.

Nuovo modello INTRA—SEXIES

Nell’ambito delle già citate novità delle “quick fixes” (D.Lgs 192/2021 di recepimento della Direttiva UE 2018/1910) è stato regolamentato il contratto cd. “call-off-stock“ nell’ambito del consignment stock. Per i movimenti di queste merci in futuro si utilizzerà il mod. INTRA-SEXIES.

Come esplicitato in introduzione, tutte quest novità si applicano a partire dalle dichiarazioni INTRA per il mese di gennaio 2022. Vi consigliamo di adeguare per tempo i vostri software.

Per eventuali ulteriori chiarimenti siamo a vs. disposizione.

Cordiali saluti

Dott. Josef Vieider