Circolare n° 30/2019

Bolzano, 30 luglio 2019

Come era prevedibile, le novità che sono state introdotte ad inizio anno con il D.Lgs. 14/2019 (cd. decreto sulla “Crisi d’impresa”) e relative in particolare ai parametri che obbligano le Srl a nominare un organo di controllo sono state da ultimo modificate con il decreto “Sblocca- cantieri”. Le originarie disposizioni avrebbero comportato entro il prossimo 16 dicembre una serie di nomine per tutte quelle società/srl che superavano i due milioni di ricavi, oppure i due milioni di attivo dello stato patrimoniale oppure i dieci occupati in media nell’esercizio. Tali parametri sono stati sostanzialmente modificati ovvero i limiti elevati a fine giugno in sede di conversione dell’anzidetto decreto che di seguito vi illustriamo.

La situazione antecedente la riforma prevedeva, ai sensi dell’art. 2477 C.C., che una Srl doveva nominare un organo di controllo – un revisore o un collegio sindacale o un sindaco unico – nei seguenti casi:

- la società deve redigere il bilancio consolidato.

- la societá controlla un’altra società obbligata alla revisione legale dei conti.

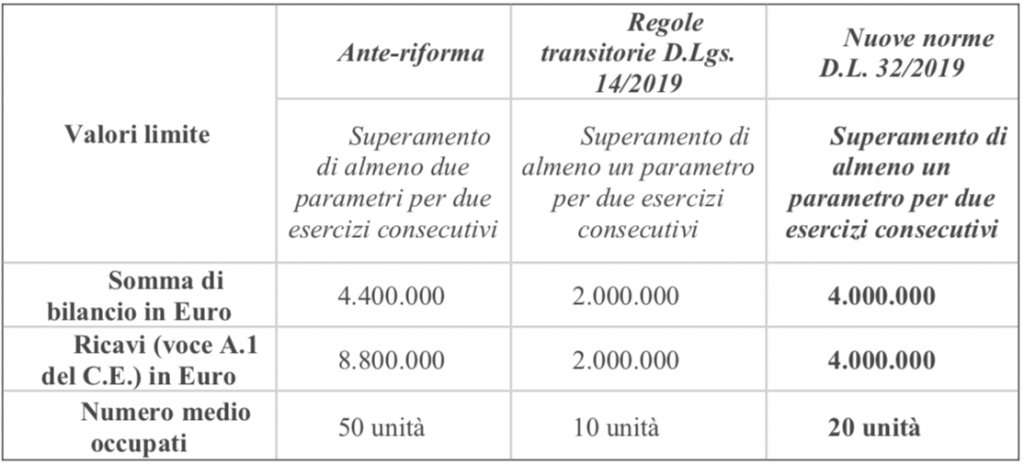

- la società ha superato per due esercizi consecutivi due dei seguenti parametri: attivo stato patrimoniale 4,4 milioni di Euro, ricavi dell’esercizio 8,8 milioni di Euro, numero medio di occupati uguale o superiore a cinquanta.

Dopo la riforma di cui sopra, in vigore dal 18 giugno 2019, restano valide le due ipotesi di cui alle lettere a) e b) mentre nella terza ipotesi la societá è obbligata a nominare un organo di controllo o revisore se per due esercizi consecutivi supera uno dei seguenti parametri:

- attivo stato patrimoniale 4 milioni di Euro,

- ricavi dell’esercizio 4 milioni di Euro,

- numero medio di occupati uguale a venti.

Allo stato attuale quindi si deve fare riferimento ai due ultimi bilanci 2017 e 2018: se almeno uno dei suddetti parametri è superato per due esercizi, entro il prossimo 16 dicembre la società dovrà nominare alternativamente:

- un organo di controllo sotto forma di un collegio sindacale, che nelle Srl può consistere anche in un sindaco unico;

- un revisore legale dei conti oppure una società di revisione.

In tutti i casi i soggetti nominati (di regola Dottori Commercialisti) devono essere iscritti nel

Registro dei Revisori Legali. Il nostro suggerimento è di nominare, in caso siate obbligati, un Revisore Unico che avrá meno funzioni da svolgere e che avrà presumibilmente un costo (onorario) più contenuto.

In questo senso è opportuno verificare se lo statuto sociale consente la nomina di un Revisore Unico: ci sono alcuni statuti che contengono formulazioni più datate e rigide che prevedono soltanto la nomina di un Collegio Sindacale, composto da tre membri effettivi e due supplenti. In un tale caso è consigliabile provvedere ad una revisione dello statuto perlomeno per quanto riguarda lo specifico tema del controllo e dei relativi organi. Se lo statuto prevede un generico rinvio all’art. 2477 C.C. non sarà necessario alcun adeguamento.

Sono state inoltre modificate anche le norme relative alla fine dell’obbligo di nomina dell’organo di controllo: una volta che la società ha nominato un organo di controllo potrá farne a meno soltanto dopo che per tre esercizi (in precedenza due) consecutivi non avrá superato i limiti/parametri di cui sopra.

Il ns. studio provvederà sulla base dei dati degli ultimi bilanci di esercizio a verificare se la vs. impresa ricade nell’obbligo di nomina e se lo statuto è adeguato, e ve lo comunicheremo.

Di seguito una tabella riassuntiva dei parametri di riferimento:

Infine un‘altra indicazione: nel caso qualcuno avesse provveduto a nominare un organo di

controllo sulla base delle norme in vigore pro-tempore del D.Lgs. 14/2019 e poi modificate, ma

che non sarebbe più obbligato sulla base delle nuove norme e dei nuovi parametri, potrá

revocare la nomina se si tratta di un “semplice” Revisore Legale con una delibera assembleare.

Nel caso invece sia stato nominato un Collegio Sindacale ci vorrá un decreto del Tribunale,

salvo che il Collegio non si dimetta volontariamente.

Restiamo a disposizione per ulteriori chiarimenti.

Distinti saluti.

Josef Vieider