Con la ns. circolare 5/2023 vi avevamo annunciato, che con la Finanziaria 2023 era stato previsto un ravvedimento operoso “speciale” e con sanzioni ridotte per le dichiarazioni dei redditi fino al periodo in corso al 31 dicembre 2021, da effettuarsi tramite la presentazione di una dichiarazione integrativa e con il versamento di imposte, sanzioni e interessi entro il prossimo 31 marzo 2023; le sanzioni sono per l’occasione ridotte ad 1/18 (un diciottesimo) della sanzione minima. Gli importi dovuti vanno versati o in un'unica soluzione, oppure in otto rate trimestrali con aggravio di interessi al 2% annuo. Presupposto necessario per il ravvedimento è l’avvenuta regolare presentazione in precedenza di una dichiarazione: in caso contrario non si può accedere a tale sanatoria.

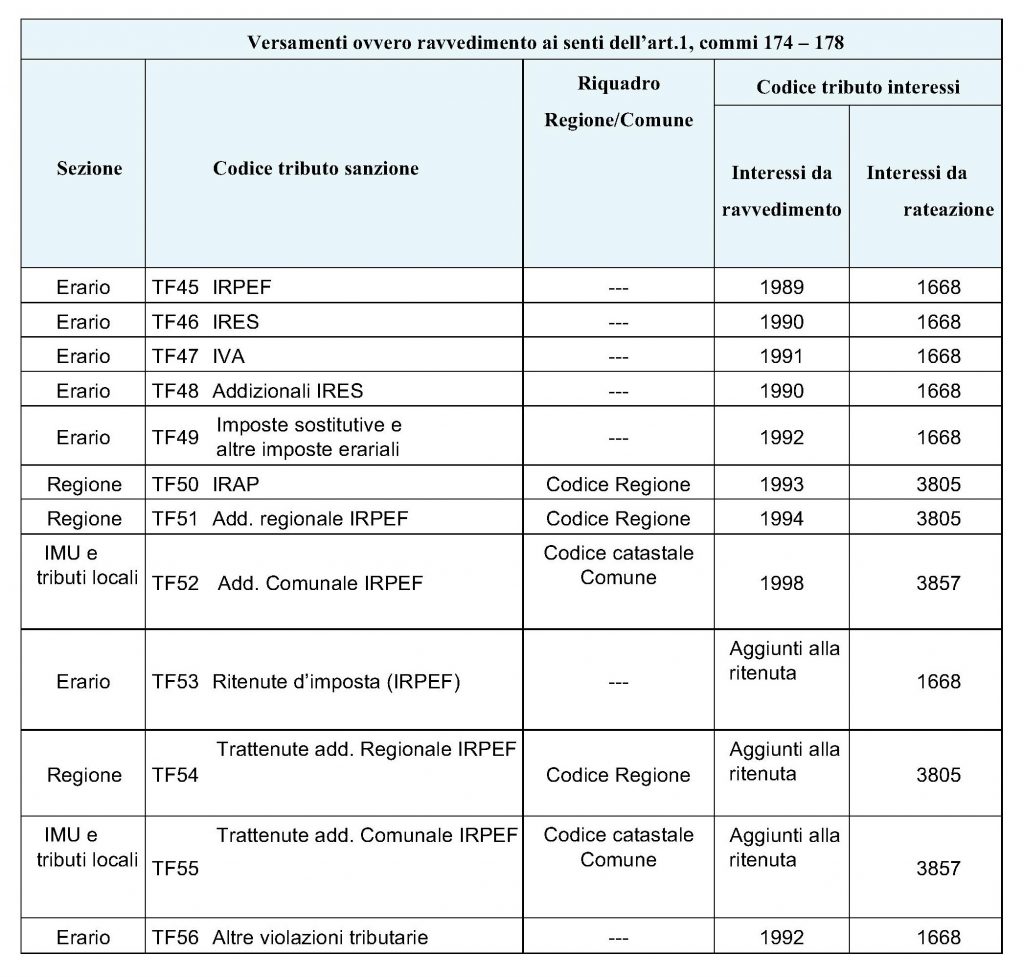

La Circolare 2/E del 27 gennaio 2023 dell’Agenzia ha fornito le prime istruzioni su tale nuova opzione, mentre la Risoluzione 6/E del 14 febbraio 2023 ha fornito le indicazioni sui codici tributo per il versamento di sanzioni ed interessi tramite mod. F24. Rimarchiamo il fatto che le imposte in se vanno invece versate con gli usuali codici tributo “normali”. Di seguito il riepilogo come da Risoluzione 6/E di febbraio, con l’annotazione che gli interessi da ravvedimento e quelli da rateazione devono essere tenuti separati.

Attenzione al cumulo delle sanzioni

Si deve fare attenzione ai casi di violazioni ripetute: negli avvisi di accertamento nei quali sono accertate violazioni uguali ripetute, la sanzione viene applicata una sola volta, aumentata di un quarto (cd. “cumulo giuridico”). Tale modalità vantaggiosa di definizione per il contribuente si applica soltanto nei casi di accertamento da parte dell’Agenzia Entrate e di conseguente sanzione comminata dall’Ufficio, ma non nel caso del ravvedimento volontario da parte del contribuente stesso. Nei casi quindi, in cui si è già a conoscenza di accertamenti in corso e sono presenti casi di ripetute violazioni, la soluzione potrebbe essere di invitare l’Agenzia Entrate a inviare a sua volta un invito al contribuente alla definizione agevolata delle irregolarità. In tale caso si applica di nuovo il cumulo giuridico con la sanzione ultra-ridotta ad 1/18 su tale importo cumulato.

Suggerimento: se siete a conoscenza di errori degli ultimi anni, per i quali siano già in corso accertamenti informali e che potrebbero essere sanati, vi invitiamo a contattarci per cercare di trovare la soluzione più adatta alla situazione.

Restiamo a Vostra disposizione per eventuali chiarimenti o ulteriori informazioni.

Cordiali saluti

Dott. Josef Vieider