Circolare Nr. 31/2019

Bolzano, 2 settembre 2019

Con il provvedimento n. 660057 del 31 luglio 2019, sono state emanate le disposizioni attuative relative allo sconto introdotto dal Decreto Crescita in relazione alle riqualificazioni energetiche e per la nuova cessione dei crediti d‘imposta relativi agli interventi di recupero edilizio. Per entrambe le agevolazioni è stato approvato un apposito modulo, che alleghiamo alla presente circolare unitamente alle relative istruzioni.

1. Sconto nelle riqualificazioni energetiche (DL 296/2006, Art. 1, Co. 344, 345, 346 e 347)

In premessa si ricorda che il cosiddetto "Decreto Crescita" (art. 10 del D.L. 34/2019), con riferimento al cosiddetto Ecobonus e Sismabonus (detrazione del 65%, 70% o 80%, 75% o 85%), prevede che il committente può, anzichè usufruire in dichiarazione dei redditi della detrazione di imposta da ripartire in 10 rate annuali di pari importo, sostituirla con uno sconto immediato dello stesso importo, praticato dall'impresa esecutrice, al momento di pagare l'importo dovuto. L'impresa esecutrice riceve a sua volta un credito d'imposta pari allo sconto concesso, che può essere utilizzato per compensazioni in 5 rate di pari importo in un periodo di cinque anni.

Lo sconto per il contribuente è vantaggioso se l'importo della detrazione fiscale non può essere utilizzato oppure può essere utilizzato solo parzialmente a causa dell’incapienza dell’imposta a debito.

In effetti, la disposizione non contiene alcuna previsione per il caso in cui il committente non abbia alcun debito fiscale proprio, e che quindi con le norme finora vigenti non sarebbe stato in grado di beneficiare delle detrazioni fiscali.

Per quanto vantaggiosa possa essere questa agevolazione per i committenti, essa risulta essere molto gravosa per gli artigiani e le imprese del settore edile, costringendoli a prefinanziare tali crediti d'imposta per 5 anni, ed in un periodo in cui queste imprese già soffrono di una cronica mancanza di liquidità, anche a causa della politica finanziaria restrittiva delle banche.

Come è noto, il 1° luglio 2019 è entrata in vigore la legge di conversione del suddetto provvedi- mento d'urgenza n. 34/2019 e l'Agenzia delle Entrate, con ordinanza n. 660057 del 31 luglio 2019, ha emanato le necessarie disposizioni di attuazione entro il previsto termine di 30 giorni, così che questa agevolazione può ora essere pienamente applicata.

Alleghiamo a questa circolare le disposizioni attuative.

Di seguito sono riportati i punti principali alla luce delle novità introdotte:

- Il committente, in luogo dell’applicazione della detrazione fiscale prevista per le riqualificazioni energetiche, ha la possibilità di richiedere al suo fornitore od all’imprenditore del settore edile uno sconto in fattura di pari importo. A nostro avviso, questa possibilità è applicabile per forniture e servizi fatturati e pagati a partire dal 1° agosto 2019.

- L'opzione prevede una specifica comunicazione all'Agenzia delle entrate, da effettuarsi alternativamente:

- o direttamente sul sito web dell'Agenzia delle Entrate,

- oppure per mezzo del modulo di cui all’allegato B).

L'opzione può essere esercitata non prima del 16 ottobre 2019 e deve in ogni caso essere inviata dopo aver effettuato il pagamento delle relative spese.

Il termine ultimo per la comunicazione delle spese sostenute nel 2019 è il 28 febbraio 2020.

Di norma, tuttavia, sarà considerata opportuna una comunicazione più tempestiva, in quanto l'impresa di costruzioni è autorizzata a compensare il credito d'imposta solo a partire dal giorno 10 del mese successivo alla presentazione della dichiarazione. Pertanto, se l'opzione sarà spedita non prima del 28 febbraio 2020, la compensazione non potrà iniziare prima del 10 marzo 2020. L’opzione va esercitata dal contribuente avente diritto alla detrazione; nel caso di lavori su parti comuni di condomini, sarà l'amministratore condominiale a dover comunicare/esercitare l'opzione. - Con il modulo di comunicazione, il committente comunica anche il consenso del fornitore od impresa alla concessione dello sconto, senza che sia necessaria una conferma esplicita da parte loro. L’impresa od il fornitore può recuperare lo sconto concesso in 5 rate annuali di pari importo utilizzando il modulo F24. Se viene quindi concesso uno sconto di 50.000 euro, possono essere compensati annualmente 10.000 euro in un arco di 5 anni. Se i debiti fiscali non sono sufficienti, le eccedenze possono essere riportate all'anno successivo. Importante: non è possibile un rimborso al costruttore.

Prima che il fornitore od impresa effettuino la compensazione, sono tenuti a confermare all'Agenzia delle Entrate tramite Entratel o Fiscoonline l’avvenuta cessione.

Il rimborso deve corrispondere esattamente alla detrazione fiscale spettante in riferimento ai pagamenti effettuati entro il 31 dicembre. Se gli interventi sono stati eseguiti da più fornitori/artigiani, la detrazione deve essere suddivisa tra i vari fornitori. Alla presente misura non si applica il consueto limite massimo di 700.000 euro per la compensazione dei crediti d'imposta tramite il modello F24. - L'impresa del settore edile può trasferire il credito d'imposta ai propri fornitori. Tuttavia, è consentita una sola cessione. Non è consentita la cessione a banche o compagnie di assicurazione.

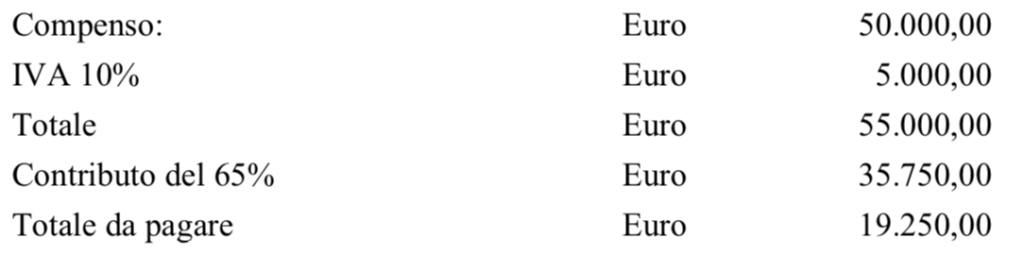

- Lo sconto non comporta una riduzione della base imponibile dell'IVA. L'esempio seguente illustra la corretta fatturazione. Si sostiene una spesa per risanamento energetico del costo di 50.000 Euro, più il 10% di IVA.

La detrazione fiscale del 65% corrisponde a emessa nel modo seguente:

A proposito: il saldo deve essere pagato secondo le consuete regole per il pagamento delle ristrutturazioni energetiche, cioè devono essere effettuati bonifici bancari o postali, indicando la causale di pagamento e il codice fiscale, e la banca deve altresì operare la consueta ritenuta alla fonte dell'8% sul saldo.

Importante: lo sconto deve essere esplicitamente indicato in fattura ed a quanto pare non può essere concesso tramite l’emissione di una successiva nota di credito (eventualmente dopo la presentazione della comunicazione all'Agenzia delle Entrate).

6. L'opzione per lo sconto non è limitata alle persone fisiche, ma può essere esercitata anche dalle imprese. Tuttavia in questo caso le società dovranno corrispondere il saldo secondo le disposizioni previste per le persone fisiche.

Importante: se la detrazione fiscale fosse non spettante o spettante in misura inferiore di quanto comunicato, solo il committente sarà responsabile nei confronti dell'Agenzia delle Entrate, e chiamato al pagamento delle sanzioni ed interessi. L’impresa è invece responsabile solo per le compensazioni eccedenti mediante modello F24; pertanto, in questo caso sarà necessario un con- trollo minuzioso del cassetto fiscale. Una consolazione: è prevista l’introduzione di un automatismo che dovrebbe bloccare all’origine l’effettuazione di una compensazione di importi ecce- denti rispetto a quanto spettante.

Consigli:

- Se la concorrenza lo consente, consigliamo di non concedere lo sconto, soprattutto perché comporta un onere finanziario eccessivo per l'azienda

- Qualora invece si dovesse decidere di concedere lo sconto al cliente, consigliamo di richiedere che l'opzione indicata sia inviata all'Agenzia delle Entrate quanto prima possibile, in modo da garantire la certezza del diritto che la dichiarazione sia stata fatta e che la compensazione del credito d'imposta possa iniziare immediatamente.

- In ogni caso, vi consigliamo di contattare il nostro Studio in modo che insieme possiamo trovare la migliore soluzione a tutela della vostra azienda.

2. Cessione di crediti d'imposta su operazioni di recupero edilizio (Art. 16-bis, comma 1 lettera. h DPR 917/86)

Dal 1° maggio 2019, i contribuenti che eseguono lavori di recupero edilizio di edifici residenziali che conducano anche ad risparmio energetico, hanno la possibilità di cedere le relative d’imposta d'imposta del 50% al fornitore od all'impresa del settore edile senza condizioni particolari ai sensi del Decreto Crescita. Si tratta, infatti, delle misure edilizie ai sensi dell'art. 16-bis comma 1 lettera h DPR 917/1986, ossia principalmente interventi edilizi che, ai sensi delle disposizioni applica- bili, dal 1° gennaio 2018 hanno l'obbligo di comunicazione all'ENEA. A tal fine si rimanda alla nostra Circolare n. 42/2018. Sostanzialmente si tratta di:

- lavori di sostituzione di finestre e porte;

- lavori sulla struttura dell'edificio che si traducono in risparmi energetici, come la sostituzione delle pareti, misure di isolamento, ecc. e

- l'installazione di impianti per il risparmio energetico, in particolare impianti solari.

Il committente deve comunicare la cessione tramite la pagina web dell'Agenzia delle Entrate oppure utilizzando il modulo allegato alla presente circolare.

L'impresa acquirente ha la facoltà – così come per il sopra citato sconto - di trasferire una sola volta il credito d'imposta così acquisito ai propri fornitori.

In nessun caso è consentita la cessione a banche, compagnie di assicurazione o altre società finanziarie.

Anche questa cessione deve essere effettuata entro il 28 febbraio dell'anno successivo. L'acquirente può utilizzare il credito d'imposta a partire dal 20 marzo dell'anno successivo, ma in tal caso deve compensare l’importo in 10 rate annuali di pari importo. Importante: Affinché la compensazione sia possibile, la società acquirente deve espressamente accettare la cessione (in base alle nostre conclusioni tramite Entratel o Fiscoonline).

Consiglio: Nella misura in cui il mercato lo consenta, anche in questo caso consigliamo alle imprese di rifiutare questa possibilità; in questo caso gli effetti sulla liquidità sono ancora più gravosi, considerato che l’utilizzo in compensazione va effettuato in un lasso temporale di ben 10 anni!

In conclusione, riteniamo che si possa ancora sperare che le due agevolazioni fiscali possano essere riviste al più tardi con la legge finanziaria per il 2020, quando nel frattempo saranno evidenti i gravi effetti sulla liquidità delle imprese interessate. Anche per questo motivo, le due agevolazioni fiscali non dovrebbero essere applicate prematuramente.

Infine, si precisa che disposizioni specifiche prevedono la cessione del credito d'imposta o la concessione di un corrispondente sconto anche in relazione agli interventi di protezione sismica; per ulteriori informazioni al riguardo si prega di contattare direttamente il nostro Studio.

Per ulteriori informazioni non esitate a contattarci.

Cordiali saluti

Josef Vieider