Con decreto di data 13 dicembre 2022 il MEF, come di consueto a fine anno, ha modificato il tasso di interesse legale, questa volta aumentandolo in misura consistente con decorrenza dal 1° gennaio 2023, dal’1,25% al 5%!

Con successivo Decreto del 20 dicembre 2022 sono stati conseguentemente aggiornati i coefficienti per il calcolo del valore dell’usufrutto e della nuda proprietà in relazione al tasso di interesse legale ridotto. L’anzidetta variazione ha inoltre varie conseguenze in ambito legale, commerciale e fiscale nonché previdenziale, quali ad esempio il calcolo degli interessi per il ravvedimento operoso, per le richieste di risarcimento danni e per le cauzioni prestate dai locatari.

1. Obbligazioni/debiti:

Qualora contrattualmente non sia previsto un diverso tasso di interesse, a partire dal 1° gennaio 2023 viene applicato alle obbligazioni di origine contrattuale il tasso legale pari al 5%. In ambito immobiliare, per esempio, la modifica interessa il calcolo degli interessi maturati a favore del conduttore sul deposito cauzionale.

2. Determinazione dell’usufrutto a vita:

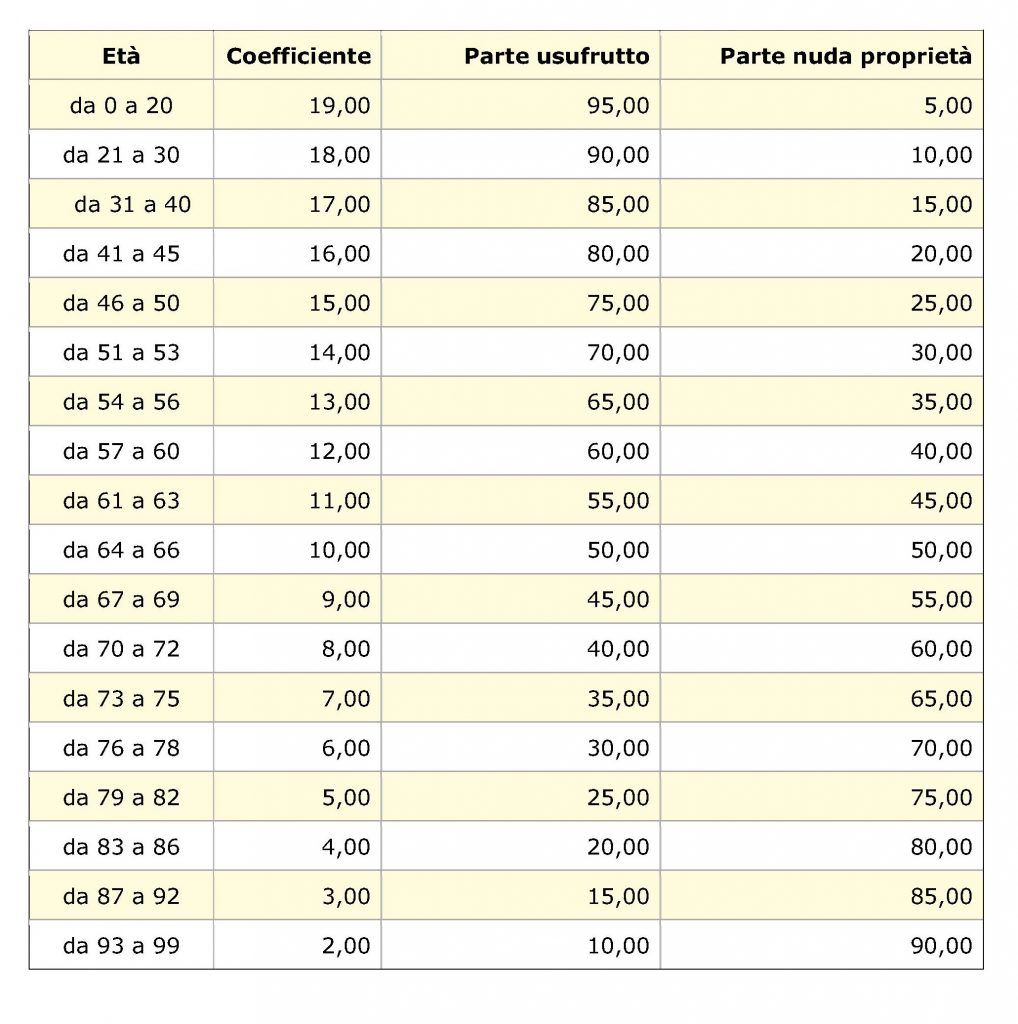

L’usufrutto a vita viene definito nel modo seguente: a seconda dell’età del beneficiario viene determinato uno specifico coefficiente; moltiplicando tale coefficiente per il tasso d’interesse legale si ottiene il valore dell’usufrutto. La tabella aggiornata con i nuovi coefficienti è valida ed utilizzabile per i contratti stipulati dal 1° gennaio 2023. Si veda a tal proposito l’allegata tabella A) con i nuovi coefficienti aggiornati.

Per fare un esempio – se il valore di una piena proprietà immobiliare è di 300.000 Euro e l’usufruttuario ha un’età di 77 anni, si fa il seguente calcolo:

300.000 € x 5 x 6 (coefficiente corrispondente a 77 anni) = 90.000 = valore dell’usufrutto; il valore della nuda proprietà che viene trasferita, e quindi la base imponibile per l’imposta di registro, è pari ad Euro 210.000 (= 300.000 – 90.000). In pratica i coefficienti sono stati come sempre modificati in maniera tale che i valori rimangano invariati rispetto al passato.

3. Effetti fiscali:

La modifica del tasso legale si ripercuote direttamente sulla determinazione degli interessi dovuti dal contribuente per la regolarizzazione tramite ravvedimento operoso di omissioni, ritardi o irregolarità commesse in sede di versamento dei tributi: dal 1° gennaio 2023, per il calcolo degli interessi dovuti, si applica il tasso del 5%. Per i ravvedimenti che riguardano l’anno scorso (2022), causa i diversi tassi legali, è necessario suddividere il calcolo degli interessi. Se, per esempio, in data 16 dicembre 2022 è stato effettuato un versamento IVA inferiore al dovuto e a gennaio 2023 viene eseguito il relativo ravvedimento operoso, gli interessi vanno calcolati fino al 31 dicembre 2022 con il tasso dell’1,25% e dal 1° gennaio 2023 con il tasso del 5%.

Ai sensi della Circolare n. 28 del 21 giugno 2011, resta invece invariato il tasso di interesse sui pagamenti rateali concordati in sede di regolamento di un contenzioso: ciò significa che le rate non possono essere ricalcolate. Per i regolamenti con rateazione concordati a partire dal 1° gennaio 2023 viene invece applicato il nuovo tasso del 5%.

L’incremento del tasso di interesse non influisce nemmeno, ad esempio, sui pagamenti rateali relativi all'imposta sostitutiva sulla rivalutazione di partecipazioni e terreni, poiché è già stato previsto per legge un apposito tasso d’interesse (3%) applicabile in tali casi.

Per quanto concerne le imposte sui redditi, qualora non sia stato previsto per iscritto un tasso differente, nel caso di prestiti fruttiferi concessi si applicano automaticamente gli interessi nella misura del tasso legale: tale presunzione vale sia nel caso di redditi di capitale (art. 45, co. 2 del TUIR) che nel caso di redditi d’impresa (art. 89, co. 5 del TUIR). Qualora si intenda applicare un tasso d’interesse diverso è necessario un accordo avente data certa (raccomandata in plico aperto, comunicazione tramite posta elettronica certificata, ecc.). In assenza di diversa pattuizione, a partire dal 1° gennaio 2023, si applica il tasso di interesse legale di cui sopra.

4. Effetti in ambito previdenziale:

L’aumento del tasso legale al 5% si ripercuote altresì sulle sanzioni amministrative per tardivi od omessi pagamenti di contributi previdenziali: in questo ambito le sanzioni possono essere incrementate mediante applicazione del tasso legale del 5%, a condizione che le fattispecie che danno luogo alla sanzione siano riconducibili ad oggettiva incertezza, condotta colposa di terzi o a ristrutturazioni aziendali in situazioni di crisi.

Restiamo a Vostra disposizione per eventuali chiarimenti.

Cordiali saluti

Dott. Josef Vieider

Allegato A:

Coefficienti per la determinazione del valore dell’usufrutto ai sensi del D.M. del 20.12.2022