Come noto – si vedano le ns. precedenti circolari – il D.L. 34/2020 “Rilancio” ha previsto due differenti crediti di imposta per le misure di tutela e difesa dalla pandemia da Corona-Virus, ed in particolare:

- una prima misura di max. 48.000 Euro specifica per imprese, lavoratori autonomi ed enti con rapporti con il pubblico, per l’adeguamento obbligatorio dei rispettivi ambienti alle norme di tutela delle persone,

- ed una seconda misura di max. 60.000 Euro destinata a tutte le attività di impresa, professionali e di enti, per la sanificazione degli ambienti e degli strumenti di lavoro e per l’acquisto di dispositivi di protezione.

L’Agenzia delle Entrate ha pubblicato con la circolare 20/E del 10 luglio 2020 le prime istruzioni e contemporaneamente ha pubblicato il modello per i due crediti di imposta, con il quale comunicare i costi già sostenuti o che verranno sostenuti fino a fine anno. Il modello è unico nonostante l’ambito di applicazione, calcolo e utilizzo siano differenti. Alleghiamo alla presente sia le istruzioni che il modello. Il richiedente è comunque libero di richiedere i due crediti di imposta con due modelli separati.

Precisiamo che i due crediti di imposta trattati nella presente circolare non sono condizionati dal volume d’affari o diminuzione dei ricavi di vendita a causa della pandemia.

1. Credito di imposta per l’adeguamento degli ambienti aperti al pubblico

L’art. 120 del DL 34/2020 prevede il riconoscimento alle imprese, lavoratori autonomi ed enti con contatto con il pubblico di un credito di imposta del 60% per i costi sostenuti per l’adeguamento degli ambienti necessari per fare rispettare le prescrizioni sanitarie e le misure di contenimento della diffusione del Corona Virus.

1.1 Presupposti soggettivi

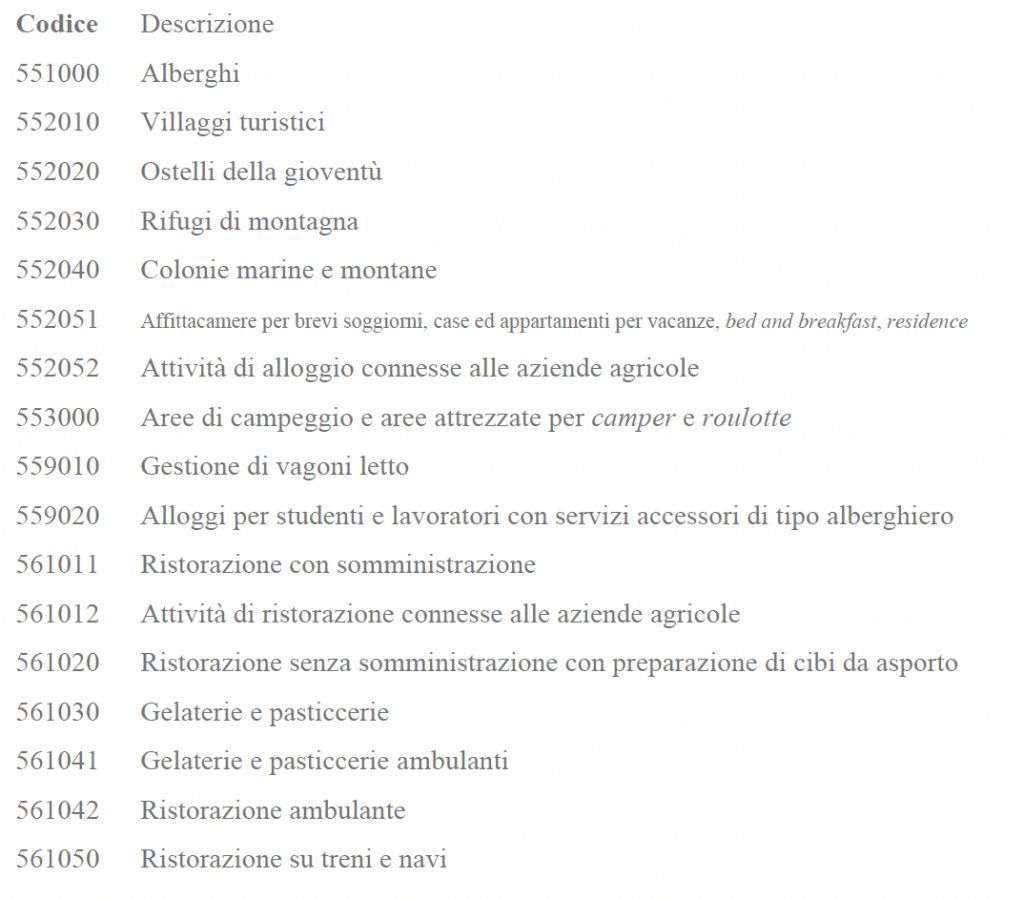

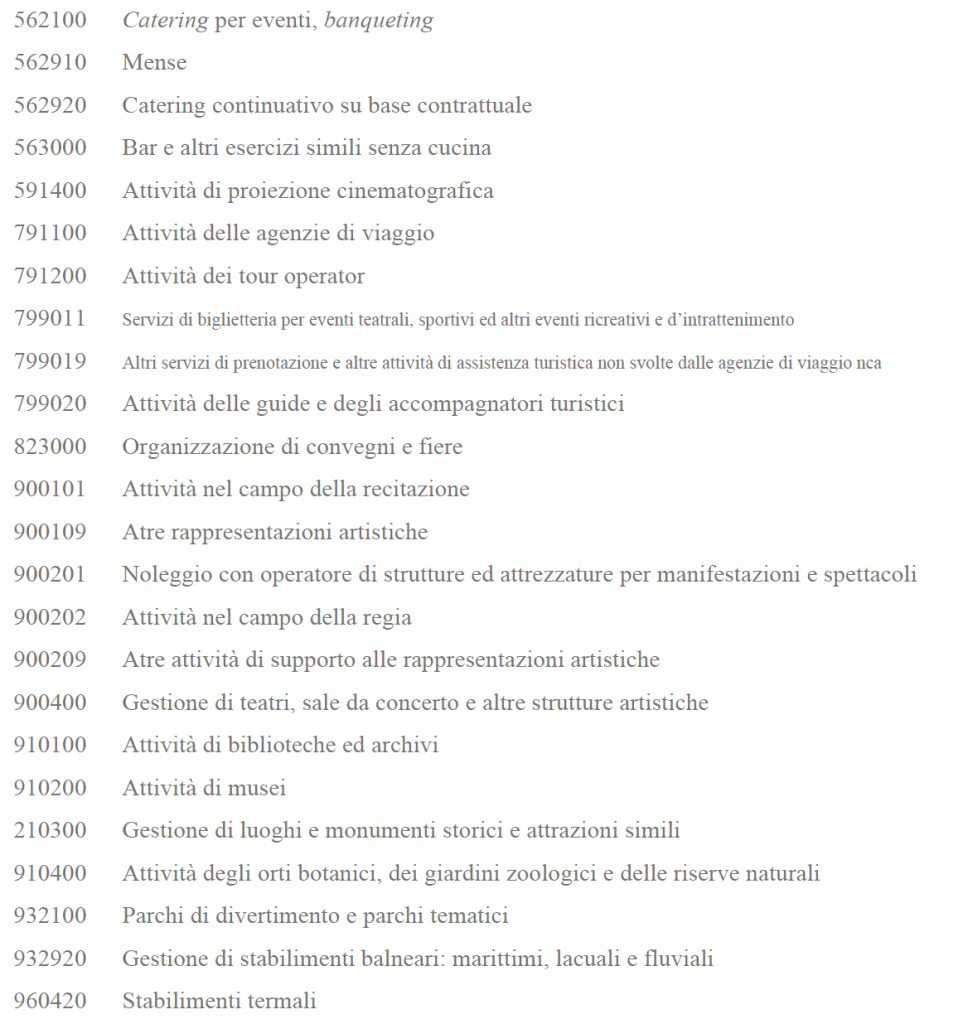

Il Credito di imposta spetta alle imprese, lavoratori autonomi ed agli enti, indipendentemente dalla forma giuridica ed in base al codice ATECO. Di seguito i codici attività che rientrano nel perimetro dell‘agevolazione:

Il credito di imposta spetta anche ad associazioni, fondazioni ed altri enti privati, compresi quelli del cd. terzo settore, per i quali, in base alla circolare citata, se enti non commerciali il beneficio spetta anche se non è esercitata un’attività di cui ai suddetti codici ATECO.

1.2 Presupposti oggettivi

Tra gli interventi agevolabili rientrano ad esempio quelli edilizi necessari per il rifacimento/adattamento degli ambienti così come investimenti tecnologici:

a) interventi edilizi necessari all’adeguamento di spogliatoi, mense, spazi medici, ingressi e spazi comuni, installazione di vetri divisori in plexiglass, ecc..

b) tra gli investimenti tecnologici la circolare cita il termoscanner ed altri dispositivi che garantiscono la sicurezza sul posto di lavoro. La circolare cita anche software e dispositivi per le videoconferenze, che facilitano il home-working. Sono citati anche gli arredi di sicurezza.

Si tratta quindi di misure ed investimenti necessari alla ripresa delle varie attività e devono essere previste obbligatoriamente dalle norme in materia.

1.3 Calcolo e importi

Il credito di imposta è pari al 60% delle spese riconosciute di max 80.000 Euro, quindi con un credito di imposta di max. 48.000 Euro. I relativi costi devono essere stati sostenuti nel periodo dal 1° gennai al 31 dicembre 2020, tenendo conto che per i professionisti vale il principio di cassa, mentre per le imprese vale in linea di massima il principio di competenza, indipendentemente dalla data della fattura o dal pagamento.

1.4 Richiesta

La richiesta deve essere inviata per via telematica nel periodo compreso tra il 20 luglio ed il 30 novembre 2021 sul modello allegato: può essere inviato dal contribuente stesso oppure da un dottore commercialista o un intermediario abilitato. Nel modello devono essere indicati i costi sostenuti dal gennaio 2020 al mese precedente alla presentazione (es. luglio se la richiesta viene presentata in agosto), e separatamente i costi che si prevede di sostenere fino a dicembre 2020.

Naturalmente se la richiesta viene presentata nel 2021 si indicheranno soltanto costi a consuntivo.

1.5 Utilizzo del credito di imposta

Il credito di imposta potrà essere utilizzato in compensazione nel periodo tra il 1° gennaio ed il 31 dicembre 2021 tramite mod. F24 secondo le regole e le limitazioni generali (limite annuo di 1 milione di Euro), oppure potrà essere ceduto a terzi entro i 31 dicembre 2021; il termine del 31 dicembre per entrambi gli utilizzi è tassativo.

Importante: il suindicato credito di imposta rappresenta un componente positivo tassabile ai fini della determinazione della base imponibile IRES/IRPEF e IRAP.

1.6 Limite massimo dei contributi e cumulo

Il qui bonus trattato bonus di cui all’art. 120 del DL 34/2020, assieme agli altri bonus relativi all’emergenza Covid-19, non può superare gli 800mila Euro: tra gli altri bonus da considerare ci sono i contributi a fondo perduto, i bonus affitto e l’esonero IRAP (saldo 2019 e 1° acconto 2020). Inoltre il contribuente che ne usufruisce non deve essere stato in uno stato di difficoltà finanziaria al 31 dicembre 2019 (ciò non vale però per le piccole e le micro-imprese).

È consentito il cumulo con altre forme di contributi, nella misura in cui le regole per tali altri contributi non escludano il cumulo.

2. Credito di imposta sanificazione e acquisto DPI

L’art. 125 del citato DL 34/2020 prevede un bonus del 60% per le spese sostenute nel 2020 per la sanificazione degli ambienti e degli strumenti di lavoro e per l’acquisto di dispositivi di protezione individuali. Il limite di 60.000 Euro riguarda il bonus, cioè le spese max. riconosciute possono arrivare fino a 100.000 Euro. Essendo però previsto nel bilancio dello Stato uno stanziamento di soli 200 milioni di Euro, probabilmente il bonus verrà in definitiva ridotto.

2.1 Presupposti soggettivi

Come sopra al punto 1.1, sono ammessi al bonus le imprese, i lavoratori autonomi e gli enti non commerciali, compresi quelli del terzo settore, senza limitazioni in relazione al codice ATECO.

2.2 Presupposti oggettivi

Sono agevolati:

a) la sanificazione di ambienti e strumenti di lavoro, e

b) l’acquisto di dispositivi di protezione individuali (DPI).

La sanificazione riguarda le misure atte a contenere la diffusione del Covid-19, eseguite da soggetti specializzati secondo le regole previste allo scopo. La citata circolare dell’Agenzia Entrate dispone anche l’obbligo di farsi rilasciare una certificazione da parte del soggetto che esegue gli interventi.

Sono agevolati anche gli acquisti dispositivi di protezione quali ad esempio mascherine protettive (chirurgiche, FFP2 e FFP3), occhiali di protezione e visiere, guanti monouso e camici. Tali DPI devono naturalmente avere il marchio CE. In caso di controllo devono essere presentate le certificazioni.

Oltre alle due misure di cui sopra sono inoltre agevolati:

c) l’acquisto di materiale detergente e disinfettante;

d) l’acquisto di DPI diversi dai precedenti (con le relative spese di installazione), quali termometri/termoscanner, tappeti/vaschette decontaminanti e igienizzanti, e

e) l’acquisto di barriere/pannelli protettivi ed altri dispositivi per il mantenimento della distanza di sicurezza interpersonale.

2.3 Calcolo del bonus

Il bonus è pari al 60% delle spese sostenute con un limite max. di 100.000 Euro. Devono essere sostenute dal 1° gennaio al 31 dicembre 2020 e vale il principio di competenza per le imprese e di cassa per i professionisti (si veda anche sopra al punto 1.3).

2.4 Modello di richiesta

Si utilizza lo stesso modello di richiesta che per il bonus per le attività aperte al pubblico di cui sopra al punto 1.1 e 1.4. Valgono però altre scadenze: il modello va presentato dal 20 luglio l 7 settembre 2020 in via telematica. I termini più ristretti sono dovuti all’esigenza di effettuare i controlli da parte dell’Agenzia Entrate.

Anche in questo caso vanno indicati i costi già sostenuti e quelli che si intende sostenere fino a fine anno 2020.

L’Agenzia Entrate esaminerà la somma totale delle richieste presentate e stabilirà poi a posteriori, con un provvedimento da emanare ad hoc (entro l’11 settembre 2020), a quanto ammonterà il bonus definitivo (difficilmente si arriverà al previsto 60%).

2.5. Utilizzo del credito di imposta

Il bonus sanificazione ecc. è esente da tassazione, non rileva quindi ai fini della base imponibile IRPEF/IRES e IRAP, e non rileva neppure ai fini del calcolo della detraibilità degli interessi passivi.

Il credito d’imposta potrà essere utilizzato in compensazione a partire dal giorno successivo a quello in cui l’Agenzia Entrate stabilirà la percentuale definitiva di fruizione per il bonus. In teoria dal 12 settembre 2020 dovrebbe essere possibile compensare oppure cedere a terzi il bonus. Deve inoltre essere anche pubblicato il codice tributo con il quale compensare il credito d’imposta.

Il termine ultimo per la compensazione o la cessione del bonus è anche in questo caso il 31 dicembre 2021, dopodiché il bonus, se non utilizzato, decade. Peraltro per la compensazione non valgono i soliti limiti di un milione ovvero 250mila Euro.

2.6 Cumulo e limiti UE

Nel caso del bonus sanificazione ecc. non vale il limite imposto nel periodo della pandemia Covid-19 di 800mila Euro di contributi complessivi (si veda sopra al punto 1.6), in quanto si tratta di un bonus non selettivo ma generale: ciò è stato esplicitamente chiarito nella citata circolare 20/E dell’Agenzia.

Allegato: Modello comunicazione costi sostenuti e istruzioni