Die Gemeindeimmobiliensteuer GIS ist in Südtirol heuer bekanntlich erst mit der 2. Rate am 16. Dezember 2020 zu entrichten. Bereits innerhalb Mittwoch, den 30. September 2020, muss hingegen eine Meldung bei der zuständigen Gemeinde einreichen, wer die GIS-Erleichterungen beanspruchen will, wie sie im infolge der Covid-Pandemie unlängst mit LG Nr. 9 vom 19. August 2020 eingeführt worden sind. Bekanntlich wird Unternehmen und Freiberuflern bei einem Umsatzeinbruch im Jahr 2020 von zumindest 20% eine Halbierung der GIS zuerkannt, während insbesondere Gast- und Beherbergungsbetrieben unter der gleichen Voraussetzung die völlige Befreiung gewährt wird. Unabdingbare Voraussetzung für diese Erleichterungen ist aber die Vorlage eines eigenen Antrages an die Gemeinde. Der Gemeindenverband hat auf seiner Homepage die notwendigen Vordrucke zur Verfügung gestellt.

Umsatzeinbruch von zumindest 20%

Damit Gast- und Beherbergungsbetriebe sowie Betreiber von Kultur- und Sportstätten 2020 von der GIS befreit werden und bei anderen Unternehmen und Freiberuflern die GIS halbiert wird, muss ein Umsatzeinbruch im Vergleich zum Vorjahr um zumindest 20% geltend gemacht werden. Trotz unklarer Formulierung im Gesetzestext darf davon ausgegangen werden, dass es sich hier um den MwSt-Umsatz handelt. Es liegt auf der Hand, dass zum heutigen Zeitpunkt insbesondere in Grenzfällen es nur schwer abschätzbar ist, wie der Umsatz auf Jahresbasis ausfallen wird, immerhin steht das Weihnachtsgeschäft noch aus. Sollte sich nachträglich herausstellen, dass die Befreiung oder die Reduzierung nicht zustehen, kann innerhalb Jänner 2021 eine Nachmeldung mit Nachzahlung innerhalb 30. Juli 2021 erfolgen (ohne Strafen und Zinsen). Wichtig: Für Gast- und Beherbergungsbetriebe sowie Kultur- und Sportstätten, die keinen Umsatzeinbruch geltend machen können, wird zwar die GIS-Befreiung nicht gewährt, sie erhalten aber trotzdem eine Reduzierung der Steuer auf 50%.

GIS-Befreiung bzw. Halbierung im Gastgewerbe sowie bei Kultur- und Sportstätten

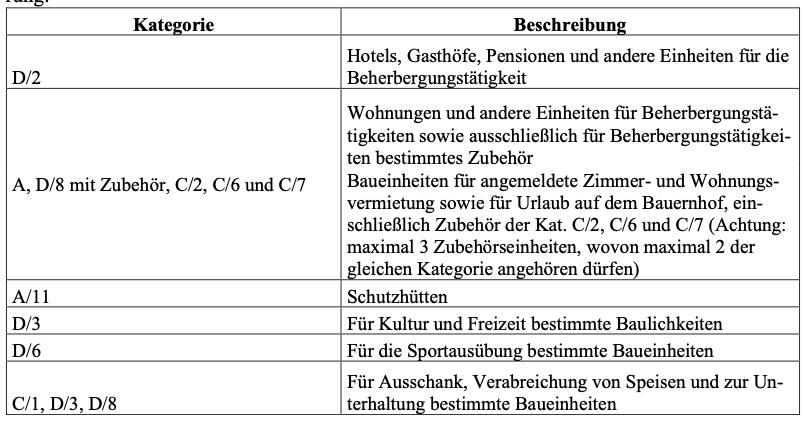

Die Baueinheiten, die für Beherbergungs- und Gastbetriebe sowie als Kultur- und Sportstätten bestimmt sind, werden 2020 vollständig von der Gemeindeimmobiliensteuer GIS befreit, soweit ein Umsatzeinbruch von zumindest 20% erfolgt; liegt kein solcher Umsatzeinbruch vor, wird die GIS auf jeden Fall um 50% reduziert. Die zur Befreiung bzw. Reduzierung zugelassenen Tätigkeiten werden mit Bezug auf die einschlägigen Landesbestimmungen definiert: Für die Beherbergungstätigkeit und die gastgewerbliche Tätigkeit wird auf das Landesgesetz Nr. 58/1988 verwiesen, für die Zimmervermietung und die Vermietung von möblierten Wohnungen auf das Landesgesetz Nr. 12/1995. Im Wesentlichen fallen folgende Liegenschaften unter die Erleichterung:

Soweit der Inhaber von Eigentums-, Fruchtgenuss-, Nutzungs- oder Überbaurecht bzw. eines Konzessionsvertrages oder Leasingvertrages für die Liegenschaften selbst die obgenannten Tätigkeiten in den aufgezeigten Liegenschaften ausführt, hat er Anrecht auf die vollständige Befreiung, immer unter der Voraussetzung des Umsatzeinbruchs, andernfalls auf die Reduzierung um 50%. Dies gilt auch dann, wenn er die Liegenschaften mittels Nutzungsleihe (unentgeltlich) oder Gesellschaftseinlage Dritten überlässt.

Soweit die Liegenschaften hingegen zur Ausübung der obgenannten Tätigkeiten vermietet oder verpachtet werden, kann der Eigentümer oder Inhaber eines anderen Realrechts die Befreiung oder Reduzierung nur soweit geltend machen, als aus einem registrierten Zusatzvertrag zum Miet- bzw. Pachtvertrag ausdrücklich hervorgeht, dass der Miet- oder Pachtzins für 2020 zumindest um die eingesparte GIS reduziert werden.

Wichtig: Laut Anleitungen muss diese registrierte Zusatzvereinbarung dem Antrag beigelegt werden. Bitte dies bei der Fristenberechnung beachten!

Und eine Frage muss erlaubt sein: Wie soll der Eigentümer im Voraus die Verminderung des Mietzinses gewähren, ohne zu wissen, ob ein Umsatzrückgang vorliegt und somit die Befreiung oder nur die Halbierung gewährt werden können? Ein Ausweg dürfte darin bestehen, in der Zusatzvereinbarung eine auflösende Bedingung vorzusehen.

Halbierung der GIS bei anderen Tätigkeiten

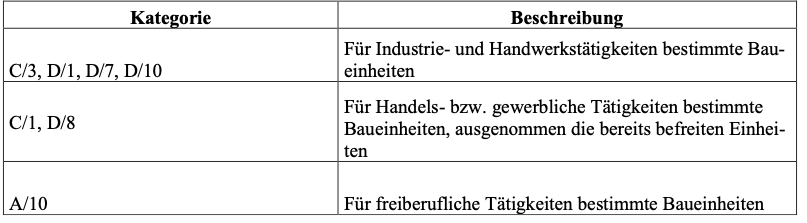

Baueinheiten, die für andere (nichttouristische) gewerbliche oder freiberufliche Tätigkeiten verwendet werden, berechtigen hingegen nur zu einer Halbierung der GIS, und dies nur unter der Voraussetzung, dass für das laufende Jahr ein Umsatzeinbruch von zumindest 20% absehbar ist. Im Unterschied zu den touristischen Tätigkeiten gibt es hier ohne Umsatzeinbruch auch keine Reduzierung. Sachlich werden die Liegenschaften folgender Katasterkategorien befreit:

Wie bei den Beherbergungsbetrieben gilt auch hier: Soweit der Inhaber des Eigentums-, Frucht- genuss-, Nutzungs- oder Überbaurechts bzw. eines Konzessionsvertrages oder Leasingvertrages für die Liegenschaften selbst die obgenannten Tätigkeiten in den aufgezeigten Liegenschaften ausführt, hat er Anrecht auf die Halbierung der GIS, immer unter der Voraussetzung des Umsatzeinbruchs. Dies gilt auch, wenn er die Liegenschaften mittels Nutzungsleihe (unentgeltlich) oder Gesellschaftseinlage Dritten überlässt.

Aber dann der wesentliche Unterschied: Eine Reduzierung der GIS auf Liegenschaften, welche Dritten über Miet- oder Pachtverträge zu nichttouristischen Zwecken überlassen werden, ist nicht vorgesehen!

Antrag an die Gemeinde

Wie eingangs aufgezeigt, ist es unabdingbare Voraussetzung für die Gewährung von Befreiung oder Reduzierung, dass innerhalb 30. September 2020 ein eigener Antrag an die jeweilige Gemeinde (Gemeinde, in welcher die Liegenschaft belegen ist) gerichtet wird. Konkret muss man in der Meldung erklären, die aufgelisteten Baueinheiten für eine gewerbliche oder freiberufliche Tätigkeit zu verwenden, für welche entweder die Befreiung (Gastgewerbe) oder die Verminderung auf 50% (sonstige gewerbliche oder freiberufliche Tätigkeiten) zusteht und dass man sich aufgrund der aktuellen Lage für 2020 einen Umsatzrückgang von mindestens 20% erwartet; diese letzte Erklärung ist im Gastgewerbe nicht notwendig, wenn man sich mit einer Halbierung der GIS begnügt. Der Südtiroler Gemeindenverband hat aus seiner Homepage (https://www.gvcc.net/de/Covid-19_GIS-Beguenstigungen) unterschiedliche Antragsformulare vorbereitet. Dabei werden

1. Vordrucke für Beherbergungs-, Kultur-, Sporttätigkeiten und gastgewerbliche Tätigkeiten einerseits und

2. Vordrucke für sonstige Industrie-, Handwerks-, Handelstätigkeiten und freiberufliche Tätigkeiten andererseits unterschieden.

Im ersten Fall sind vier unterschiedliche Vordrucke vorgesehen, wobei in der Praxis vor allem der erste (Eigentum/Leasing) und der vierte Vordruck (Vermietung) Verwendung finden werden.

Im zweiten Fall hingegen fehlt der Vordruck für die Vermietung, weil bekanntlich für vermietete und verpachtete Liegenschaften im nichttouristischen Bereich keine Reduzierung gewährt wird. In den Meldungen sind neben den anagraphischen Daten vor allem die Katasterdaten der begünstigten Liegenschaften und die darin ausgeübten Tätigkeiten anzuführen, wobei für die Klassifizierung der Tätigkeiten die im Vordruck angegebenen Kennzahlen zu verwenden sind. Hinweis zu jüngsten Presseberichten: Trotz unklarer Formulierung in Gesetz und Vordrucken empfehlen wir die aufgezeigte Meldung auch für Tourismusbetriebe ohne Umsatzrückgang (Reduzierung GIS auf 50%) zu hinterlegen, obwohl sie dort eigentlich kaum Sinn macht; aber es sollte kein Anlass geboten werden, aus formellen Gründen von der Begünstigung ausgeschlossen zu werden.

De-Minimis

Die aufgezeigten GIS-Erleichterungen werden unter Berücksichtigung des „Befristeten Rahmens für Staatliche Beihilfen“ der EU-Kommission gewährt. Dies bedeutet unter anderem, dass die in diesem „Rahmen“ vorgesehene Schwelle von 800.000 Euro zu beachten ist. Diese gilt für alle Beihilfen, die mit Bezug auf die EU-Vorschrift gewährt werden, so unter anderem die Beihilfen für die Verlustbeiträge oder für den Mietbonus.

Für weitere Informationen stehen wir gerne zur Verfügung.

Mit freundlichen Grüßen