Wir haben Sie bereits grundsätzlich darüber informiert. Die G.V. 34/2020 sieht zwei verschiedene Steuergutschriften für Maßnahmen zum Schutz gegen die Corona-Pandemie vor, und zwar

- eine erste von maximal 48.000 Euro spezifisch für Unternehmen, Freiberufler und Körperschaften mit Publikumsverkehr, soweit die jeweiligen Räumlichkeiten an die Schutzbestimmungen angepasst werde müssen, und

- eine zweite von maximal 60.000 Euro für alle Unternehmen, Freiberufler und Körperschaften für die Desinfizierung der Arbeitsräume und Geräte sowie für den Ankauf persönlicher Schutzausstattungen; diese Gutschrift wird am Ende leider weit geringer ausfallen, weil im Haushalt nur spärliche Mittel vorgesehen wurden.

Die Agentur der Einnahmen hat mit Rundschreiben Nr. 20/E vom 10. Juli 2020 erste Anleitungen erlassen, und am gleichen Tag wurde auch der Vordruck für die Anmeldung der Guthaben veröffentlicht, mit welchen bereits getragene und bis Jahresende noch geplante Kosten mitgeteilt werden können. Es ist für beide Begünstigungen der gleiche Vordruck zu verwenden, obwohl Anwendungsbereich, Berechnung und Verwendung völlig unterschiedlich sind. Wir legen den Vordruck nebst Anleitungen unter Anlage A) diesem Rundschreiben bei.

Bitte beachten Sie, dass es dem Antragsteller freisteht, die Anträge auf die beiden Gutschriften getrennt oder einzeln einzureichen!

Vorweg auch folgende Anmerkung: Beide Steuergutschriften sind nicht abhängig von der Höhe der Umsatzerlöse und auch nicht von irgendwelchen Umsatzeinbußen infolge der Coronapandemie!

1. Steuergutschrift für Anpassung der Räumlichkeiten mit Publikumsverkehr

In Art. 120 G.V. 34/2020 wird verfügt, dass für die Aufwendungen der Unternehmen und Freiberufler mit Publikumsverkehr eine Steuergutschrift in Höhe von 60% der getragenen Kosten für die Anpassung der Räumlichkeiten an die Corona-Schutzbestimmungen gewährt wird.

1.1 Subjektiver Anwendungsbereich:

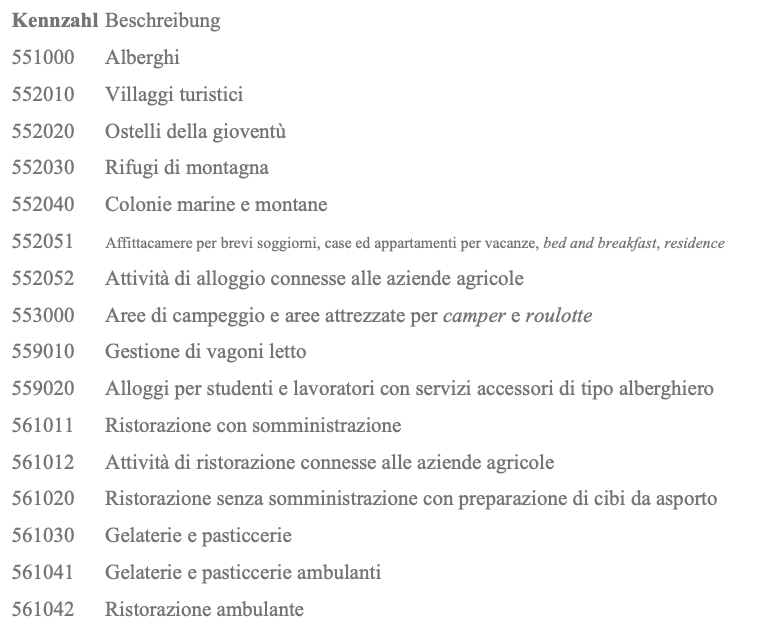

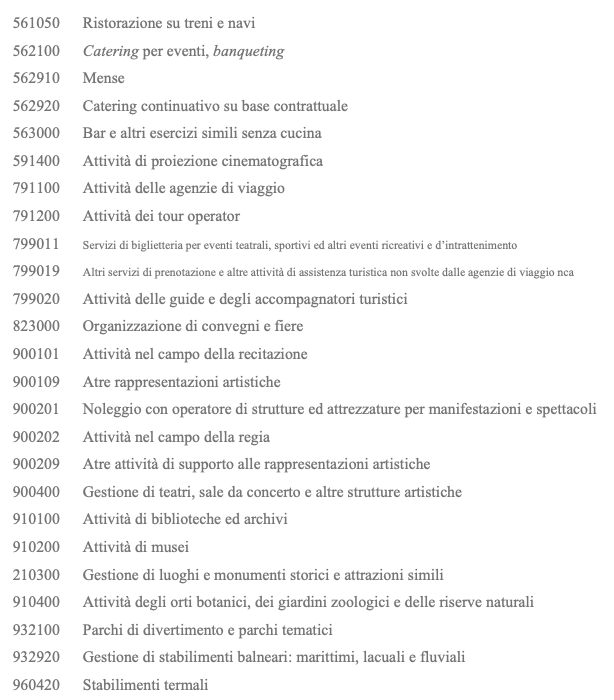

Die Gutschrift steht, wie erwähnt, Unternehmen und Freiberuflern mit Publikumsverkehr zu. Dabei geht man strikt nach der angemeldeten ATECO-Kennzahl vor; die Rechtsform, in welcher die Tätigkeit ausgeübt wird, ist nicht relevant. Es sind also Einzelunternehmen und Gesellschaften in gleicher Weise zugelassen. Hier die zugelassenen Tätigkeiten:

Daneben steht die Gutschrift auch Vereinen, Stiftungen und anderen privaten Körperschaften, einschließlich jener des sog. dritten Sektors, zu, wobei – so die ausdrückliche Bestätigung des Rundschreibens – bei nichtgewerblichen Körperschaften nicht verlangt wird, dass sie eine Tätigkeit laut der obgenannten ATECO-Liste ausüben.

1.2 Sachlicher Anwendungsbereich

Der sachliche Geltungsbereich für die Räumlichkeiten mit Publikumsverkehr betrifft bauliche Maßnahmen und technologische Investitionen:

a) Die baulichen Maßnahmen betreffen unter anderem Mensen und Umkleidekabinen, medizinische Räumlichkeiten, gemeinsame Eingänge und Aufenthaltsräume, Trennwände und Plexiglasscheiben.

b) Unter den technologischen Investitionen nennen die Anleitungen unter anderem Thermoscanner und andere Geräte, welche die Sicherheit am Arbeitsplatz ermöglichen. Im Rundschreiben werden zudem auch Software und Geräte für Videokonferenzen genannt, die dazu dienen, die Heimarbeit zu ermöglichen. Kritische Anmerkung: Wieso diese Investitionen nur bei Publikumsverkehr gefördert werden, ist absolut nicht nachvollziehbar!

Es handelt sich durchwegs um Maßnahmen und Investitionen, welche für den Neubeginn der Tätigkeit erforderlich sind, sprich, sie müssen auch durch die einschlägigen Vorschriften verlangt werden.

1.3 Berechnung und Anträge

Die Steuergutschrift beträgt 60% auf anerkannte Ausgaben von maximal 80.000 Euro. Der Höchstbetrag der Gutschrift kann somit 48.000 Euro erreichen. Die Ausgaben müssen in der Zeit zwischen dem 1. Jänner 2020 und dem 31. Dezember 2020 angefallen sein, wobei für Freiberufler das Kassaprinzip und für Unternehmen (abgesehene bei vereinfachter Buchhaltung) der Grundsatz der wirtschaftlichen Zuordnung zu beachten ist, unabhängig vom Datum der Zahlung.

1.4 Antrag

Zwecks Gewährung des Beitrages muss in der Zeit zwischen dem 20. Juli 2020 bis spätestens 30. November 2021 (zweitausendeinundzwanzig) ein Antrag laut beiliegendem Vordruck mittels elektronischer Post verschickt werden. Die Versendung kann vom Steuerpflichtigen selbst oder über einen Steuerberater, ein Steuerbeistandszentrum oder einen anderen ermächtigten Übermittler vorgenommen werden. Aus der Meldung müssen die Kosten hervorgehen, die seit 1. Jänner bis zum Ende des Vormonats vor Antragsstellung (also inkl. Juli, wenn man im August den Antrag einreicht) getragen worden sind, und getrennt, jene Kosten, die bis zum 31. Dezember 2020 noch geplant sind. Soweit der Antrag erst 2021 abgegeben wird, sind natürlich nur die bereits getragenen Kosten anzuführen.

1.5 Verwendung Guthaben

Das Guthaben kann in der Zeit zwischen dem 1. Jänner 2021 und dem 31. Dezember 2021 mittels Vordruck F24 nach den allgemeinen Grundsätzen verrechnet werden oder es kann innerhalb 31. Dezember 2021 zur Gänze oder teilweise an Dritte abgetreten werden. Eine Verrechnung oder ein Verkauf nach dem 31. Dezember 2021 werden ausdrücklich ausgeschlossen.

Für die Verrechnung gelten nicht die üblichen Limits von derzeit 1 Mio. Euro bzw. von 250.000 Euro.

Wichtig: die so zuerkannte Steuergutschrift stellt für Zwecke der IRES/IRPEF und der IRAP steuerpflichtiges Einkommen dar.

1.6 Obergrenze Beihilfen und Kumulierung

Der hier aufgezeigte Bonus laut Art. 120 G.V. 34/2020 darf zusammen mit anderen Beihilfen infolge der Coronapandemie nicht den Betrag von 800.000 Euro übersteigen, wobei unter anderem die Verlustbeiträge, der Bonus für die Mieten und der Nachlass der IRAP zu berücksichtigen sind. Zudem darf sich das Unternehmen nicht bereits zum 31. Dezember 2019 in Schwierigkeiten befunden haben, wobei dieser Ausschlussgrund für Klein- und Kleinstunternehmen nicht gilt.

Es besteht kein Kumulierungsverbot mit anderweitigen Förderungen, soweit nicht bei den jeweils anderen Förderungen entsprechende Ausschlussgründe vorgesehen sind.

2. Gutschrift für Aufwendungen Desinfizierung und persönliche Schutzausstattung

In Art. 125 G.V. 34/2020 ist eine Steuergutschrift im Ausmaß von 60% der 2020 getragenen Aufwendungen für die Desinfizierung der Arbeitsräume und Geräte sowie für die Anschaffung von persönlicher Schutzausstattung vorgesehen. Gleichzeitig werden ähnliche Erleichterungen, die im März mit G.V. 18/2020 eingeführt worden war, wieder gestrichen. Die Steuergutschrift beträgt 60% der Ausgaben, wobei hier die Schwelle von 60.000 Euro aber nicht die Ausgaben, sondern die Steuergutschrift betrifft. Die zugelassenen Ausgaben können somit bis zu 100.000 Euro betragen. Im Staatshaushalt sind für diese Maßnahme aber bescheidene 200 Millionen Euro vorgesehen, so dass mit erheblichen Reduzierungen gerechnet werden muss.

2.1 Subjektiver Anwendungsbereich:

Der persönliche Geltungsbereich betrifft die Unternehmen, unabhängig von Rechtskleid und Abrechnungsform, die Freiberufler und auch die nicht gewerblichen Körperschaften, einschließlich jener des sog. dritten Sektors und anerkannter religiöser Körperschaften.

Im Unterschied zur ersten Gutschrift sind keine Einschränkungen in Bezug auf die ausgeübte Tätigkeit vorgesehen.

2.2 Sachlicher Anwendungsbereich

Aus sachlicher Sicht sind begünstigt:

a) die Desinfizierung von Arbeitsräumen und Arbeitsgeräten sowie

b) der Ankauf von persönlicher Schutzausstattung (PSA).

Die Desinfizierung betrifft Maßnahmen, welche die Ausbreitung des Virus SARS-CoV-2 verhindern bzw. eingrenzen sollen, die von Fachleuten und nach den vorgesehenen Vorschriften auszuführen sind. Wichtig: Das Rundschreiben verlangt, dass zum Nachweis entsprechende Zertifizierung der durchgeführten Leistungen im Sinne der geltenden Vorschriften erlassen werden.

Begünstigt ist auch der Erwerb von persönlicher Schutzausstattung, wie z.B. Masken für den Mund-Nasen-Schutz (chirurgische Masken, FFP2- und FFP3-Masken), Schutzbrillen, Gesichtsvisiere, Schutzhandschuhe und andere Schutzbekleidung. Man verlangt, dass die Ausrüstung den europäischen Vorschriften entspricht. Das Rundschreiben sieht ausdrücklich vor, dass bei Kontrollen die notwendigen Konformitätsnachweise zu erbringen sind.

Im Sinne der Durchführungsbestimmungen sind zusätzlich zu diesen 2 Maßnahmen weiters begünstigt:

c) der Ankauf von Reinigungs- und Desinfektionsmittel,

d) der Ankauf sonstiger Hilfsmittel zur Erhöhung der Sicherheit, wie Thermoscanner, Fiebermesser, Desinfektionsbecken und -teppiche (nebst Einbaukosten), immer in Übereinstimmung mit den geltenden europäischen Vorschriften, und

e) der Ankauf und der Einbau von Gegenständen und Ausstattungen, welche die Sicherheitsabstände und die Distanzierung zwischen den Personen gewährleisten.

2.3 Berechnung und Anträge

Die Steuergutschrift beträgt, wie oben aufgezeigt, 60% der Ausgaben mit einer Obergrenze für die anerkannten Kosten von 100.000 Euro. Die Kosten müssen in der Zeit zwischen dem 1. Jänner 2020 und dem 31. Dezember 2020 getragen worden sein, und es gelten – wie bei der vorherigen Gutschrift – das Kassaprinzip für die Freiberufler und der Grundsatz der wirtschaftlichen Zuordnung für Unternehmen (Ausnahme vereinfachte Buchhaltung).

2.4 Antrag

Die Anmeldung der Steuergutschrift für Desinfizierung und Schutzausstattung hat auf dem gleichen Vordruck wie jene für die Räumlichkeiten mit Publikumsverkehr. Es gelten jedoch andere Fristen: Der Vordruck ist ab dem 20. Juli und spätestens am 7. September 2020 (zweitausendzwanzig) elektronisch zu versenden. Die kürzere Frist ist durch das Kontrollverfahren begründet, das für diesen Bonus aufgrund der spärlichen Finanzmittel von 200 Mio. Euro im Staatshaushalt erforderlich ist.Auch hier gilt, dass getrennt einerseits die bis zum Vormonat vor Abgabe (i. d. R. Juli 2020) bereits getragenen Kosten und andererseits die noch geplanten Ausgaben bis Jahresende anzuführen sind.

Die Einnahmenagentur soll die Summe der gesamtstaatlich eingehenden Anträge prüfen und mit einer bis 11. September 2020 zu erlassenden Verordnung das endgültige Ausmaß der Steuergutschrift festlegen; sie wird wohl erheblich unter dem angepeilten Prozentsatz von 60% liegen.

2.5. Verwendung Guthaben

Der Steuerbonus für Desinfizierung und persönliche Schutzausstattung ist steuerfrei, zählt also nicht zur Bemessungsgrundlage für IRPEF/IRES und IRAP. Im Zuge der Umwandlung der G.V. 34/2020 wurde zudem geklärt, dass trotz der Steuerbefreiung keine Einschränkungen auf die Absetzbarkeit von Passivzinsen zu beachten sind.

Das Guthaben darf ab dem darauffolgenden Arbeitstag verrechnet werden, zu welchem die Agentur der Einnahmen den endgültigen Prozentsatz der Steuergutschrift bekanntgibt. Falls die Agentur sich an die Termine hält, sollte also bereits ab dem 12. September 2020 die Verrechnung erlaubt sein. Ab gleichem Datum soll auch die Abtretung des Guthabens an Dritte zulässig sein.

Bis dato ist auch der Verrechnungsschlüssel für den Vordruck F24 nicht bekannt; sobald dieser veröffentlicht wird. Wir hoffen, Ihnen mit Mitteilung des Verrechnungsschlüssels auch das Datum mitteilen zu können.

Späteste Frist für die Verrechnung oder die Abtretung des Guthabens ist übrigens auch hier der 31. Dezember 2021. Ein weiterer Vortrag oder eine Rückerstattung sind nach dem Buchstaben des Gesetzes nicht zulässig.

Für die Verrechnung gelten nicht die üblichen Limits von derzeit 1 Mio. Euro bzw. von 250.000 Euro.

2.6 Kumulierung und EU-Schwelle

Die in dieser Coronazeit geltende Schwelle von 800.000 Euro für Beihilfen des Staates ist beim Steuerbonus für Desinfizierung und persönliche Schutzausstattung nicht zu beachten, nachdem es sich hier nicht um keine selektive, sondern um eine allgemeine Beihilfe handelt; dies wird ausdrücklich im Rundschreiben Nr. 20 der Agentur der Einnahmen bestätigt.

Für weitere Informationen stehen wir gerne zur Verfügung.

Mit freundlichen Grüßen