Come noto quest’anno l’IMI in Provincia di Bolzano è dovuta soltanto con la scadenza della seconda rata il 16 dicembre 2020. Entro il prossimo 30 settembre però deve essere presentata al proprio competente Comune l’eventuale istanza per usufruire delle agevolazioni introdotte a causa della pandemia da COVID-19. Infatti per imprese e professionisti che nel 2020 hanno subito – o subiranno – una riduzione del fatturato del 20% hanno diritto ad una riduzione dell’IMI del 50%. Per il settore alberghiero si arriva addirittura all’esenzione dall’imposta.

Condizione: presentazione di una istanza entro il 30 settembre 2020. Il Consorzio dei Comuni della Provincia di Bolzano ha messo a disposizione sulla propria homepage la modulistica necessaria.

Riduzione del fatturato di almeno il 20%

Affinché gli esercizi alberghieri e bar/ristoranti così come i gestori di impianti sportivi e strutture culturali possano essere esentati dall’IMI ovvero che le altre imprese ed i professionisti possano usufruire delle riduzioni, deve verificarsi una riduzione del fatturato di almeno il 20%. La norma non è chiarissima al proposito ma si ritiene che si intenda il fatturato IVA. È evidente che non è sempre facile prevedere in anticipo quale sarà il fatturato dell’anno e se si verificherà un calo e di quale entità. Nel caso tale evento non si dovesse verificare, ma è stata presentata la domanda, potrà essere presentata una domanda correttiva entro il 31 gennaio 2021, versando in ritardo le imposte senza interessi e sanzioni.

Attenzione: per il settore della gastronomia e alberghiero così come per il settore culturale e degli impianti sportivi, la riduzione dell’IMI al 50% spetta in ogni caso!

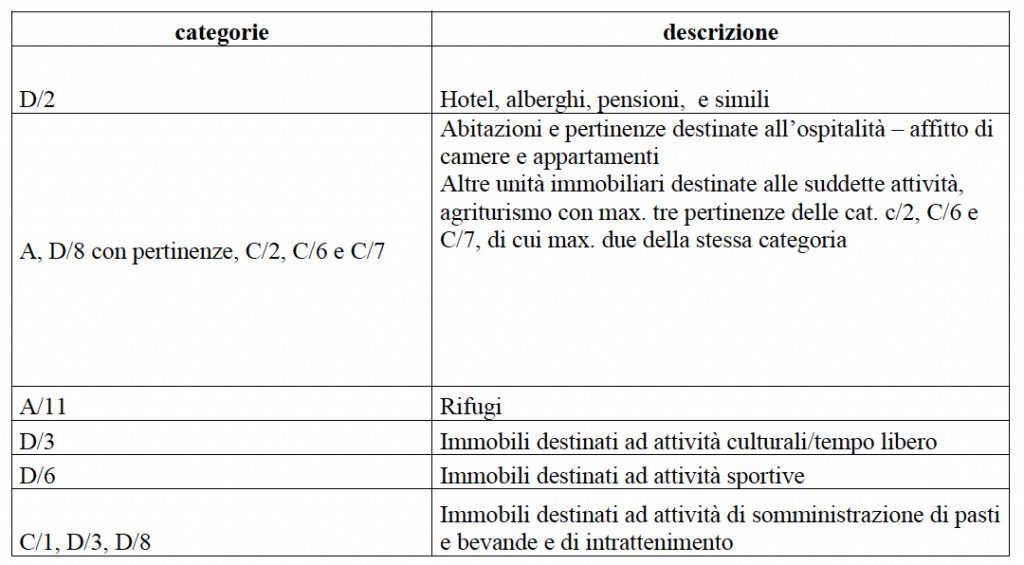

Esenzione/riduzione dell’IMI per le attività ricettive, di ristorazione, culturali e sportive

Le unità immobiliari utilizzate nelle attività di cui sopra sono esentate dall’IMI nel 2020 se si verifica una riduzione del fatturato di almeno il 20%; se ciò non si verifica spetta comunque la riduzione dell’imposta al 50%. Le attività sono quelle di cui alla L.P. 58/1998 per quanto riguarda quelle ricettive e di ristorazione, per gli affittacamere alla L.P. 12/1995.

In particolare ricadono nell’agevolazione:

Ha diritto alle esenzioni e/o riduzioni il proprietario, usufruttuario, titolare di diritto di uso o superficie, locatario di leasing o concessionario che esercita in proprio le suddette attività. Se invece gli immobili sono locati a terzi per l’esercizio delle suddette attività, il proprietario, usufruttuario ecc. potrà richiedere l’esenzione o riduzione dell’imposta soltanto se risulti da atto integrativo registrato che il canone di locazione o affitto è stato ridotto per il 2020 almeno di un importo pari all’IMI stessa.

Attenzione: le istruzioni indicano che una tale convenzione integrativa deve essere allegata alla richiesta. Se ne tenga conto.

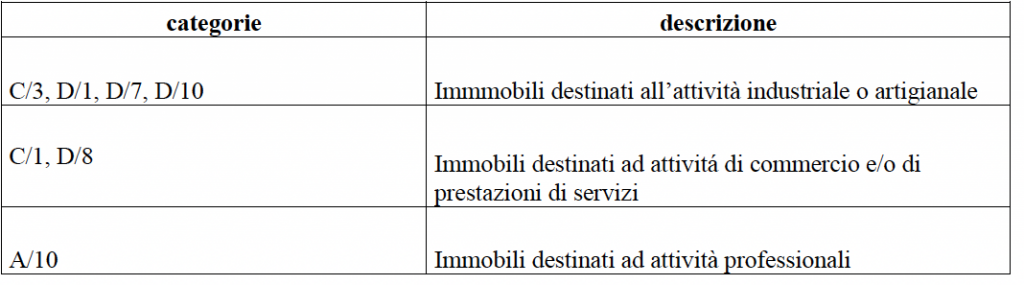

Riduzione dell’IMI al 50% per altre attività

Le unità immobiliari utilizzate per altre attività commerciali (diverse da quelle elencate nel paragrafo precedente) o professionali hanno diritto invece ad una riduzione dell’IMI al 50% solamente nel caso in cui si preveda, nell’anno in corso, una riduzione del fatturato di almeno il 20%. In questo caso non c’è nessuna riduzione dell’IMI se non si verifica un calo di fatturato.

Sono soggetti alla riduzione gli immobili delle seguenti categorie catastali:

Come per le strutture ricettive, di ristorazione ecc., ha diritto alla riduzione al 50% dell’IMI il proprietario, l’usufruttuario, il titolare di diritto di uso o di superficie, il concessionario o il locatario in contratto di leasing, a condizione che l’attività sia svolta negli immobili indicati e che si sia verificata allo stesso tempo una riduzione di fatturato. Questo vale anche qualora si conceda l’immobile a terzi con contratto di comodato d’uso (gratuito) o tramite conferimento d’azienda.

La principale differenza consiste nel fatto che non è prevista una riduzione IMI per gli immobili concessi a terzi tramite contratti di locazione o contratti di affitto d’azienda!

Domanda da presentare al Comune

Presupposto indispensabile per poter usufruire dell’esenzione o della riduzione è la presentazione entro il 30 settembre 2020 di una domanda al Comune in cui si trova l’immobile. In particolare, va specificato l’utilizzo cui è destinata l’unità immobiliare per la quale si ha diritto all’esenzione (strutture ricettive, di ristorazione, culturali e sportive) o alla riduzione al 50% (altre attività commerciali o professionali) e va indicata altresì la previsione di un calo del fatturato nel 2020 di almeno il 20%. Per le strutture ricettive, di ristorazione, culturali e sportive, se non si indica la riduzione del fatturato si avrà una riduzione del 50% dell’IMI anziché l’esenzione. Il Consorzio dei Comuni dell’Alto Adige ha predisposto sul proprio sito web vari moduli per le autocertificazioni (https://www.gvcc.net/it/Covid-19_agevolazioni_IMI) da presentare entro il 30 settembre. Dette autocertificazioni sono divise in due gruppi:

- moduli per attività ricettive, culturali, sportive e di ristorazione

- moduli per altre attività industriali, artigianali, commerciali e professionali

Il primo gruppo contiene quattro moduli distinti a seconda che si tratti di proprietari/locatari in leasing, immobile concesso in comodato d’uso gratuito, immobile dato in conferimento in natura e immobile in locazione.

Nel secondo gruppo invece non è previsto il modulo relativo alla locazione in quanto, come anticipato, non è concessa nessuna riduzione per immobili in locazione o in affitto d’azienda in settori diversi da quello turistico.

Nelle domande, oltre ai dati anagrafici, vanno riportati i dati catastali degli immobili e le attività ivi esercitate. Per la classificazione delle attività si dovrà fare riferimento ai codici riportati nel modulo.

Si consiglia di compilare la domanda anche per le strutture ricettive, di ristorazione, culturali e sportive che non hanno registrato un calo del fatturato e che hanno quindi diritto alla riduzione dell’IMI al 50%. Questo per evitare di essere esclusi per motivi formali, essendoci alcune formulazioni poco chiare nella legge.

De-Minimis

L’agevolazione IMI viene concessa nell’ambito del “Quadro temporaneo per le misure di aiuto di Stato” della Commissione UE, e deve essere quindi rispettata la soglia di 800.000 Euro prevista dal “Quadro”. Questo vale per tutte le agevolazioni concesse con riferimento alla normativa UE, compresi il contributo a fondo perduto o il bonus affitti.