Con i provvedimenti n° 99922 e n° 166579 di febbraio e aprile di quest’anno l’Agenzia Entrate ha stabilito le nuove codifiche relative alla fatturazione elettronica, da applicare obbligatoriamente a partire dal 1° gennaio 2021, ma su base volontaria già a partire dallo scorso 1° ottobre. Tali novità dovrebbero consentire all’Agenzia a partire dal 2021 di precompilare per imprese e professionisti determinate comunicazioni e/o dichiarazioni, quali quelle periodiche e annuali IVA, così come determinare le liquidazioni mensili IVA.

In concreto sono stati modificati:

- i codici relativi al “tipo documento”, e

- i codici relativi alla “natura dell’operazione” per operazioni senza IVA.

È indispensabile adeguare per tempo i programmi o software di contabilità, in quanto da gennaio 2021 i vecchi codici non verranno più accettati dal portale SDI.

Di seguito i dettagli:

- Nuove codifiche per operazioni senza applicazione dell’IVA

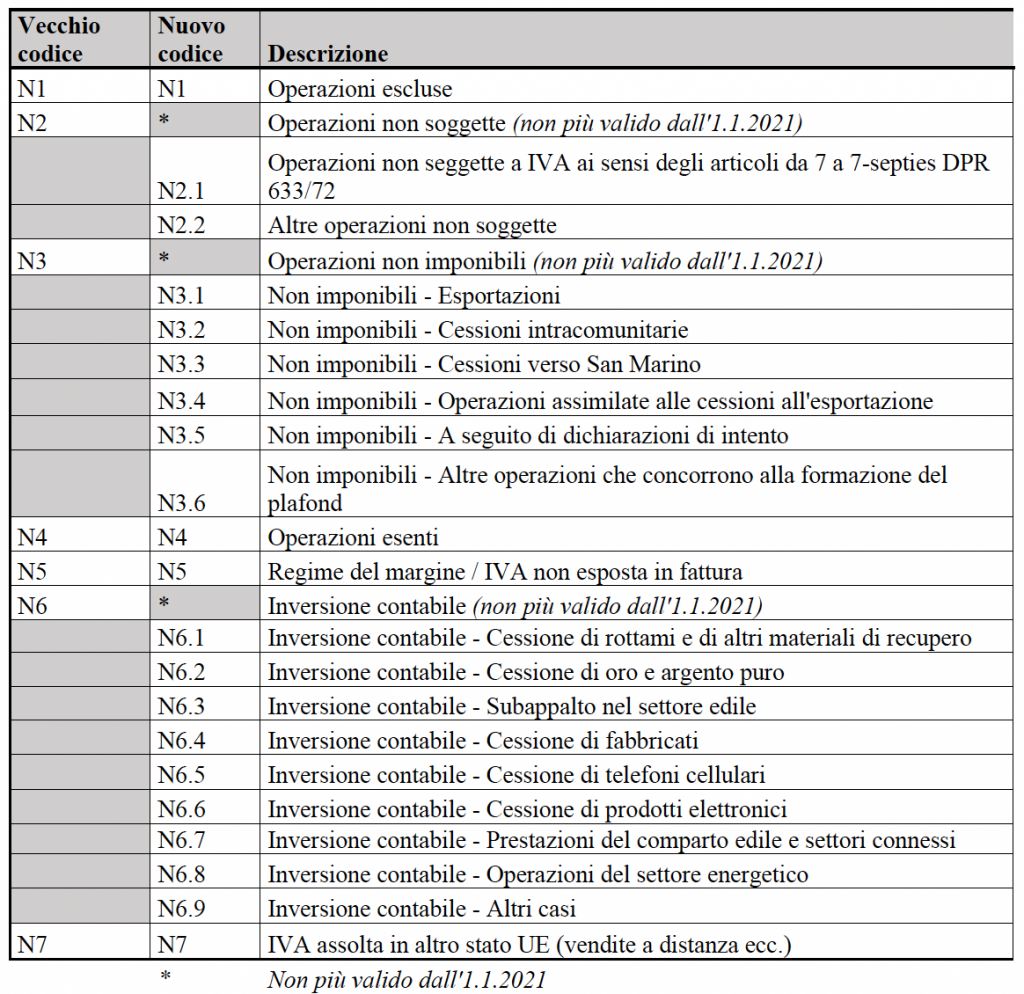

Come si evince dalla tabella sottostante i codici N2, N3 e N6 finora utilizzati vengono sostituiti da vari sottocodici, mentre i codici N1, N4, N5 e N7 restano invariati:

Per meglio comprendere le novità è opportuno ricordare che le operazioni „senza IVA“ si suddividono in

- operazioni fuori campo IVA e

- operazioni soggette ad IVA, ma “esenti” dall’imposta.

Suddivisone dei codici N2:

Le operazioni „non soggette ad IVA“ sono tali in quanto mancanti del presupposto soggettivo (imprenditore o professionista) o oggettivo (fornitura o prestazione di servizi). Tra le suddette operazioni rientrano, ad esempio, il riaddebito di risarcimenti danni, la cessione di buoniacquisto, la cessione di terreni agricoli o le variazioni non soggette ad IVA ai sensi dell’art. 26 della legge IVA. Tali operazioni non costituiscono volume d’affari ai fini IVA e non vanno indicate né nella comunicazione delle liquidazioni periodiche IVA, né nella dichiarazione annuale IVA: in futuro andranno contrassegnate con il codice N2.2. Le operazioni non soggette ad IVA in quanto mancanti del presupposto territoriale ai sensi degli art. da 7 a 7-septies della legge IVA (vi rientrano in particolare le prestazioni di servizi intracomunitarie di cui all’art. 7- ter del DPR 633/72), che invece vanno indicate nelle varie comunicazioni e dichiarazioni IVA, dovranno essere contrassegnate con il codice N2.1.

Per le operazioni classificate come fuori campo IVA ai sensi dell’art. 15 della legge IVA resta tutto invariato: si fatturano con il codice N1.

Suddivisione dei codici N3:

Per quanto riguarda le operazioni soggette ad IVA, ma per le quali l’IVA non è dovuta si distingue tra operazioni esenti ed operazioni non imponibili. Le operazioni esenti sono sostanzialmente quelle riconducibili all’art. 10 della legge IVA, per le quali viene emessa fattura senza IVA a fronte di una limitata detraibilità della stessa da parte dell’emittente. Per tali operazioni continua a trovare applicazione il codice N4 (nessuna modifica).

Le operazioni non imponibili riguardano invece per lo più le operazioni con l’estero (esportazioni e cessioni intracomunitarie). Per tali operazioni, che finora venivano fatturate con il codice N3, è prevista, a partire dal 1° gennaio 2021, l’adozione di sei diverse sottocategorie:

- il codice N3.1 deve essere utilizzato per le esportazioni ai sensi dell’art. 8 co. 1 lett. a) e b) della legge IVA, per le esportazioni indirette di cui all’art. 8 co. 1 lett. b-bis) legge IVA e per le estrazioni dai depositi fiscali ex art. 50-bis co. 4 lett. g) DL 331/93.

- il codice N3.2 deve essere utilizzato per le cessioni intracomunitarie ai sensi dell’art. 41 DL 331/93, per le triangolazioni nazionali ex art. 58 DL 331/93 e per le cessioni intracomunitarie di beni estratti da un deposito fiscale di cui all’art. 50-bis co. 4 lett. f) DL 331/93.

- il codice N3.3 è riservato alle cessioni verso San Marino.

- il codice N3.4 deve essere utilizzato per le operazioni assimilate alle cessioni all’esportazione ai sensi dell’art. 8-bis legge IVA, per i servizi internazionali di cui all’art. 9 legge IVA e per le cessioni di beni e le prestazioni di servizi effettuate nei confronti di sedi diplomatiche e simili ex art. 72 legge IVA.

- il codice N3.5 va utilizzato per le operazioni effettuate nei confronti di esportatori abituali, dai quali è pervenuta apposita dichiarazione d’intento ai sensi dell’art. 8 co. 1 lett. c) legge IVA.

- il codice N3.6 va utilizzato per le cessioni di beni eseguite mediante introduzione in un deposito fiscale ai sensi dell’art. 50-bis co. 4 lett. c) DL 331/93, per le cessioni di beni custoditi in un deposito fiscale ex art. 50-bis co. 4 lett. e) DL 331/93 e per le prestazioni extra-UE rese delle agenzie di viaggio di cui all’art. 74-ter legge IVA.

Suddivisione dei codici N6:

Per le operazioni soggette ad inversione contabile – “reverse charge” – (N6) è prevista, a partire dal 1° gennaio 2021, una suddivisione in nove diverse categorie, le quali corrispondono alla relativa ripartizione all’interno della dichiarazione IVA e che, in linea di massima, dovrebbero essere già contemplate a livello di codici IVA all’interno dei software di contabilità. Per completezza e per una maggiore chiarezza rispetto a quanto riportato nella tabella precedente, si indicano di seguito i riferimenti normativi relativi alle operazioni rientranti in ciascuna delle nuove sottocategorie della codifica N6:

N6.1: Art. 74 comma 8 DPR 633/72

N6.2: Art. 17 comma 5 DPR 633/1972

N6.3: Art. 17 comma 6 lettera a) DPR 633/1972

N6.4: Art. 17 comma 6 lettera a-bis) DPR 633/1972

N6.5: Art. 17 comma 6 lettera b) DPR 633/1972

N6.6: Art. 17 comma 6 lettera c) DPR 633/1972

N6.7: Art. 17 comma 6 lettera a-ter) DPR 633/1972

N6.8: Art. 17 comma 6 lettera d-ter) e lettera d-quater) DPR 633/1972.

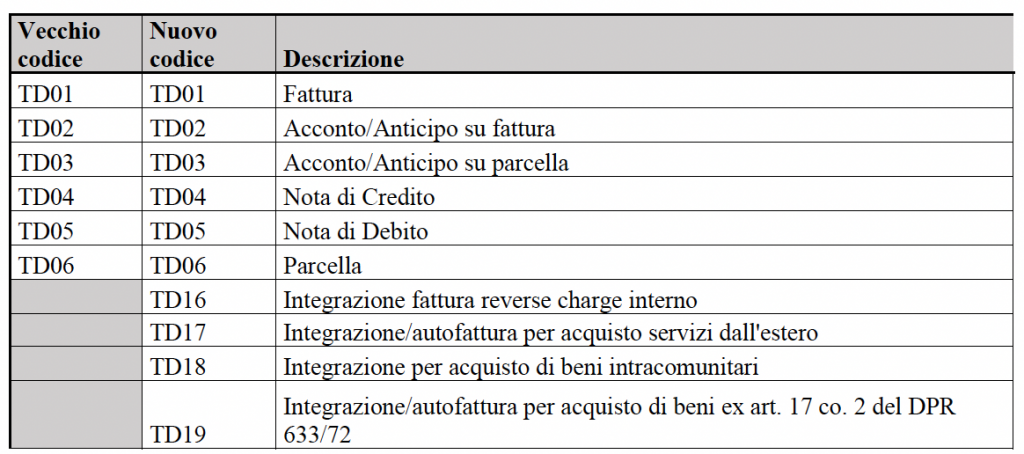

2. Nuovi codici „tipo documento“

Finora erano previsti soltanto 7 tipi di documento (TD01-TD06 e TD20), con utilizzo prevalente del codice TD01 (fattura). L’autofattura (TD20) ha generato spesso confusione, in quanto il relativo codice era utilizzabile soltanto per la regolarizzazione/comunicazione in caso di fatture non ricevute dai fornitori (l’equivalente di una denuncia nei confronti del fornitore/prestatore che non assolve al proprio obbligo di fatturazione). Per arginare tale problematica sono state introdotte 12 ulteriori codifiche, che riguardano sostanzialmente l’emissione di autofatture e l’applicazione del meccanismo del reverse charge. Si riporta di seguito l’elenco dei codici „tipo documento“, da utilizzare obbligatoriamente a partire dal 1° gennaio 2021:

I codici TD16-TD19 riguardano le operazioni con riferimento alle quali l’obbligo di versamento dell’IVA ricade sul cessionario/committente. Nello specifico si tratta delle casistiche elencate di seguito, che devono essere distintamente indicate nel quadro VJ della dichiarazione IVA.

Il codice TD16 va utilizzato per le operazioni di reverse charge “interno” (es. edilizia, vendita di immobili, servizi di pulizia di edifici e subappalti), qualora si intenda far transitare l’integrazione della relativa fattura dal SDI (in modo che venga riportata automaticamente nel rigo pertinente della dichiarazione IVA). Resta ferma la possibilità di integrare la fattura al di fuori del SDI.

Il codice TD17 deve essere utilizzato per integrare le fatture di acquisto di servizi UE ovvero per auto-fatturare gli acquisti di servizi extra-UE.

Il codice TD18 va utilizzato per gli acquisti di beni intracomunitari. Sia per gli acquisti di beni UE, che per le prestazioni di servizi UE non è obbligatoria l’integrazione “elettronica” della relativa fattura (SDI), ma si evidenzia che la stessa permette di evitare l’invio dell’esterometro. Il codice TD19 deve essere utilizzato per le operazioni rilevanti ai fini IVA in Italia, effettuate da soggetti non residenti, anche se questi ultimi sono titolari di un’identificazione diretta ai fini IVA in Italia. In questo caso l’onere impositivo viene traslato dal cedente/prestatore al cessionario/committente.

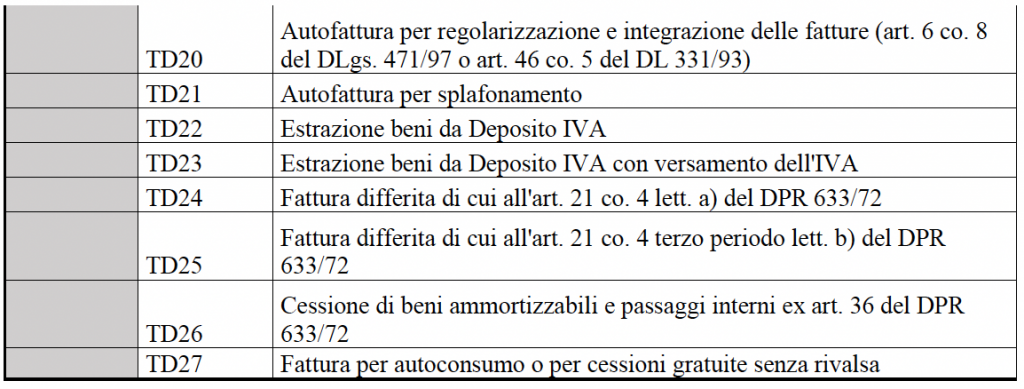

Ulteriori codici per varie tipologie di fattura:

Il codice TD21 è riservato alla regolarizzazione in caso di splafonamento nelle operazioni in sospensione d’imposta con dichiarazione d’intento.

I codici TD22 e TD23 si riferiscono all‘inversione contabile in caso di estrazione di beni da un deposito fiscale, che può aver luogo con o senza applicazione dell’IVA. Per i beni immessi in libera pratica, al momento dell’estrazione degli stessi è possibile applicare il reverse charge, utilizzando in tal caso il codice TD22. Se invece dal deposito IVA viene estratto un bene nazionale, il depositario ha l’obbligo di versare la relativa IVA (art. 50-bis co. 6 legge IVA) ed utilizzerà in tal caso il codice TD23.

I codici TD24 e TD25 riguardano la fatturazione differita in presenza di DDT. Il codice TD24 si riferisce alle consuete fatture differite, che devono essere emesse entro il 15 del mese successivo, ma che concorrono alla liquidazione IVA del mese precedente (art. 21 co. 4.a) legge IVA). Il codice TD25 si riferisce invece alle fatture differite nell’ambito di operazioni a catena nazionali: l’operatore intermedio ha la possibilità di emettere la fattura entro il mese successivo alla consegna del bene all’acquirente finale da parte del primo fornitore. In questo caso l’operazione concorre eccezionalmente alla liquidazione IVA del mese successivo (art. 21 co. 4.b) legge IVA).

Il codice TD26 è riservato alle fatture di vendita di beni ammortizzabili e a quelle emesse a fronte di passaggi interni di beni tra attività separate di uno stesso soggetto, le quali non concorrono alla formazione del volume d’affari e devono essere distintamente indicate nella dichiarazione IVA (rigo VE40). Si evidenzia che una corretta determinazione del volume d’affari si ripercuote tra l’altro sul rimborso e sulla compensazione dei crediti IVA e che un utilizzo puntuale delle nuove codifiche rende più agevole la predisposizione della dichiarazione IVA.

Il codice TD27 deve essere utilizzato per l’emissione di autofatture per autoconsumo o per utilizzo dei beni aziendali per motivi estranei all’attività d’impresa, nonché a fronte di cessioni gratuite di beni senza rivalsa dell’IVA. Tali operazioni devono essere comprese soltanto tra le operazioni attive (quadro VE della dichiarazione IVA) e non anche tra le operazioni passive (quadro VF), in quanto in questi casi non è prevista alcuna detrazione dell’IVA.

In assenza di istruzioni ufficiali, al momento non è del tutto prevedibile quali saranno gli effetti delle nuove codifiche introdotte per le diverse tipologie di documento. Tuttavia, a nostro avviso, è bene prestare particolare attenzione ai seguenti aspetti:

- Codice “tipo documento” TD24 per la fatturazione differita:

Come detto, a partire dal 1° gennaio 2021, per la fatturazione differita (fattura complessiva relativa ai DDT di un determinato mese, con emissione entro il 15° giorno del mese successivo ed inclusione della stessa nella liquidazione IVA del mese di effettuazione dell’operazione) non potrà più essere utilizzato il codice TD01, ma dovrà essere utilizzato il codice TD24. La corretta classificazione risulta determinante con riferimento alla tempestività dell’invio della fattura: 12 giorni dall’effettuazione dell’operazione per il codice TD01, entro il 15 del mese successivo per il codice TD24. In caso di errato utilizzo della codifica, è probabile che l’Amministrazione Finanziaria rilevi automaticamente (con riferimento al DDT) una tardività nella fatturazione. - Codice “tipo documento” TD26 per la cessione di beni ammortizzabili:

Come già accennato, la cessione di beni ammortizzabili non concorre alla formazione del volume d’affari e per le relative fatture, a partire dal 1° gennaio 2021, dovrà essere utilizzato il codice TD26 (non più il TD01), evitando così un incremento del volume d’affari e gli eventuali effetti indesiderati ad esso connessi (si ricorda, tra l’altro, che gli aiuti introdotti a seguito del Coronavirus utilizzano spesso il volume d’affari quale criterio ai fini della determinazione della spettanza dell’aiuto e/o dell’ammontare dello stesso).

Un ultimo suggerimento: l‘integrazione e/o l’autofatturazione “elettronica” (SDI) tramite utilizzo dei nuovi codici TD17, TD18 e TD19 dovrebbero consentire di evitare la comunicazione delle relative operazioni mediante esterometro (tuttavia non vi è ancora una conferma ufficiale in tal senso da parte dell’Agenzia delle Entrate).

3. Controlli automatici ed altre novità

Con riferimento alla fatturazione elettronica, a partire dal 1° gennaio 2021 saranno introdotti anche nuovi controlli automatici. A tal proposito, l’Agenzia delle Entrate sottolinea che un errato utilizzo della codifica, sia con riferimento alla “natura dell’operazione” (operazioni senza applicazione dell’IVA), che al “tipo documento”, comporta lo scarto della relativa fattura da parte del SDI. È pertanto indispensabile aggiornare tempestivamente il software utilizzato per la fatturazione elettronica.

Risulta inoltre utile l’introduzione di appositi codici con riferimento alle ritenute: RT01 per le ritenute in caso di persone fisiche, RT02 per le ritenute in caso di persone giuridiche, RT03 per le ritenute relative ai contributi INPS, RT04 per i contributi Enasarco, RT05 per i contributi ENPAM e RT06 per altri contributi previdenziali.

Infine, per quanto concerne l’imposta di bollo, si segnala che non è più richiesta l’indicazione in fattura del relativo importo, ma è sufficiente apporre un “flag” per la stessa nell’apposita sezione.

Suggerimento: contattate senza indugio il vostro fornitore software per aggiornare il programma di contabilità. È inoltre opportuno eseguire un’adeguata formazione ovvero un aggiornamento degli addetti alla contabilità, affinché sia garantita una corretta codifica delle operazioni contabili IVA.